–|ҠWКЧн“

–|ҠWКЧн“

іхјү•юУӢВҡ·Q

–|ҠW•юУӢФЪҫҖ >> іхјү•юУӢВҡ·Q >> іхјү•юУӢҢҚ„Х >> ХэОД

ЎЎЎЎ–|ҠW•юУӢФЪҫҖіхјү•юУӢВҡ·QоlөАЈәТ»ИәИЛЈ¬Т»Э…ЧУЈ¬Т»јюКВЈ¬Ц»ФёіЙҫН–|ҠWҢWЧУЭpЛЙЯ^кPЈ¬–|ҠWҫWРЈАПҺҹҪYәПҪьҺЧДкҪӣтһЈ¬ҢўҝјФҮЦРіЈіц¬FөДТЧеeТЧ»мЦӘЧRьcЯMРРФ”јҡ…RҝӮЈ¬ЦјФЪҺНЦъ»щөAұЎИхЎў№ӨЧчЭ^ГҰЈ¬ПЈНыёЯР§ӮдҝјөДҢWҶT»ҜАOіЙөыЭpЛЙЯ^кP!ЯҖөИКІГҙЈ¬ЪsҫoГНҙБПВЯ…өДЦӘЧRьcҢWБ•°ЙЈЎ

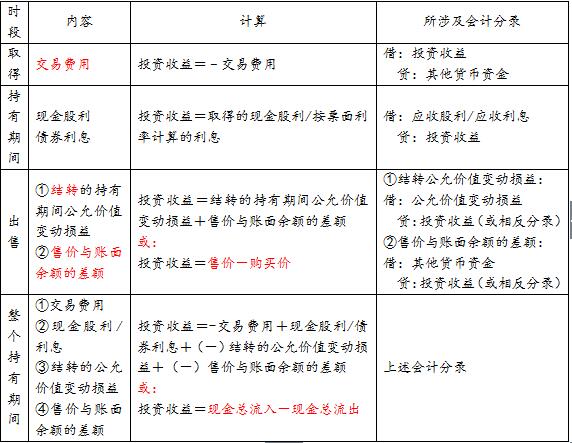

ЎЎЎЎТЧеeТЧ»мьcұжОц2 Ҫ»ТЧРФҪрИЪЩY®aёч•r¶ОН¶ЩYКХТжөДУӢЛг

ЎЎЎЎТ»ЎўТЧеeТЧ»мьcұжОц

ЎЎЎЎ¶юЎўТЧеeТЧ»мо}ДҝСЭҫҡ

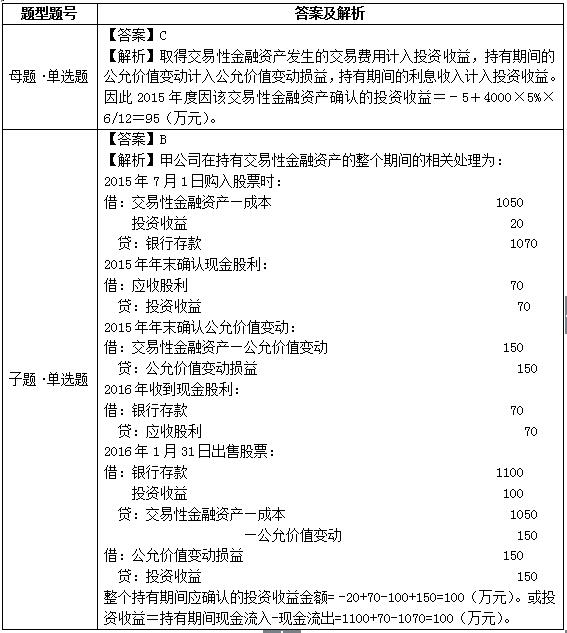

ЎЎЎЎЎҫДёо}ЎӨҶОЯxо}Ўҝ2015Дк7ФВ1ИХЈ¬јЧ№«ЛҫҸД¶юјүКРҲцТФ4100ИfФӘ(ә¬ТСөҪё¶ПўЖЪө«ЙРОҙоIИЎөДАыПў100ИfФӘ)ЩҸИлТТ№«Лҫ°lРРөДӮщИҜЈ¬Бн°lЙъҪ»ТЧЩMУГ5ИfФӘЎЈЩҸИлӮщИҜГжЦөһй4000ИfФӘЈ¬ЖұГжДкАыВКһй5%Ј¬Гҝ°лДкё¶ПўТ»ҙОЎЈјЧ№«ЛҫҢўФ“ӮщИҜ„қ·ЦһйҪ»ТЧРФҪрИЪЩY®aәЛЛгЎЈ2015Дк12ФВ31ИХЈ¬Ф“Ҫ»ТЧРФҪрИЪЩY®aөД№«ФКғrЦөһй4200ИfФӘЎЈјЩ¶ЁІ»ҝј‘]ЖдЛыТтЛШЈ¬2015Дк¶ИјЧ№«ЛҫТтФ“Ҫ»ТЧРФҪрИЪЩY®a‘Әҙ_ХJөДН¶ЩYКХТжһй(ЎЎЎЎ)ИfФӘЎЈ

ЎЎЎЎA.100 B.-5 C.95 D.195

ЎЎЎЎЎҫЧУо}ЎӨҶОЯxо}ЎҝјЧ№«Лҫ2015Дк7ФВ1ИХҸД¶юјүКРҲцЩҸИлA№«ЛҫН¬ИХ°lРРөД№ЙЖұ1000Иf№ЙЈ¬ТФгyРРҙжҝоЦ§ё¶ғrҝо1050ИfФӘЈ¬БнЦ§ё¶ПакPҪ»ТЧЩMУГ20ИfФӘЈ¬јЧ№«ЛҫҢўЖд„қ·ЦһйҪ»ТЧРФҪрИЪЩY®aЯMРРәЛЛгЎЈ12ФВ31ИХЈ¬№ЙЖұ№«ФКғrЦөһй1.2ФӘ/№ЙЈ¬ҙ_ХJ2015Дк¶И¬FҪр№ЙАы70ИfФӘЎЈ2016Дк1ФВ1ИХЈ¬КХөҪ2015Дк¶И¬FҪр№ЙАыЎЈ1ФВ31ИХјЧ№«ЛҫҢў№ЙЖұИ«ІҝіцКЫЈ¬іцКЫғrҝоһй1100ИfФӘЈ¬ҝон—ТСҙжИлгyРРЎЈ„tјЧ№«ЛҫФЪіЦУРҪ»ТЧРФҪрИЪЩY®aөДХыӮҖЖЪйg‘Әҙ_ХJөДН¶ЩYКХТжһй(ЎЎЎЎ)ИfФӘЎЈ

ЎЎЎЎA.150 B.100 C.50 D.-100

ЎЎЎЎТФЙПҝјьcКЗҪьИэДкіЈҝјТЧеeТЧ»мҝјьcЈ¬іхјү•юУӢҺҹҪМҺҹҪЁЧhЈәұШнҡХЖОХЎЈ

| –|ҠW2017Дкіхјү•юУӢВҡ·QҫWХnҹo‘nұЈЯ^°аХnіМ·ю„ХҪйҪB | |||

|---|---|---|---|

| МЧІН | ХnіМ | ·ю„Х | ғrёс |

| ҹo‘nұЈЯ^°а | »щөA°а әЛРДҫ«Цv°а Б•о}°а Хжо}°а ӣ_ҙМҙ®Цv°а ДЈҝј°а ҝјЗ°5МмМбКҫ°а |

ӮҖРФ»ҜҢWБ•УӢ„қ ёЯоlҝјьcОўЦvҪв о}ҺмAPP ҷCҝјІЩЧч№ҘВФ И«·ҪО»ҙуо}Һм ҝјЗ°Мб·ЦФҮҫн 4МЧГыҺҹДЈ”Mҫн ФЪҫҖЧФБ•КТ ҝјЗ°ңyФҮ·Ц°а 9РЎ•rғИҙрТЙ ¶ЁЖЪңyФҮЈ¬ГыҺҹЦёҢ§ ¶МРЕМбРС |

ЈӨ370/ҝЖ ЩҸЩI>> |

ШҹИОҫҺЭӢЈәФSЧПТВ

- ЙПТ»ЖӘіхјүЈә ТЧеeТЧ»м1Уао~VSғфЦөVSғrЦө

- ПВТ»ЖӘіхјүЈә ТЧеeТЧ»м3јУҷаЖҪҫщVSПИЯMПИіц

Ҫт№«ҫW°ІӮд12010202000755М–

Ҫт№«ҫW°ІӮд12010202000755М–