¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

│§╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQ

¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ >> │§╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQ >> │§╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤) >> š²╬─

ĪĪĪĪ7.▀fčė─ĻĮ

ĪĪĪĪ▀fčė─ĻĮŻ¼╩ŪųĖĄ┌ę╗┤╬Ą╚Ņ~╩šĖČ░l(f©Ī)╔·į┌Ą┌Č■Ų┌╗“Ą┌Č■Ų┌ęį║¾Ą──ĻĮĪŻ

ĪĪĪĪłD╩Š╚ńŽ┬Ż║

ĪĪĪĪ(1)▀fčė─ĻĮĮKųĄėŗ(j©¼)╦Ń

ĪĪĪĪėŗ(j©¼)╦Ń▀fčė─ĻĮĮKųĄ║═ėŗ(j©¼)╦ŃŲš═©─ĻĮĮKųĄ╗∙▒Šę╗śėŻ¼ų╗╩ŪūóęŌ┐█│²▀fčėŲ┌╝┤┐╔ĪŻ

ĪĪĪĪF=A(F/AŻ¼iŻ¼n)

ĪĪĪĪ(2)▀fčė─ĻĮ¼F(xi©żn)ųĄėŗ(j©¼)╦Ń

ĪĪĪĪĪŠĘĮĘ©ę╗Ī┐

ĪĪĪĪā╔┤╬š█¼F(xi©żn)Ż¼░č▀fčėŲ┌ęį║¾Ą──ĻĮ╠ūė├Ųš═©─ĻĮ╣½╩ĮŪ¾¼F(xi©żn)ųĄŻ¼▀@╩ŪŪ¾│÷üĒĄ─¼F(xi©żn)ųĄ╩ŪĄ┌ę╗éĆ(g©©)Ą╚Ņ~╩šĖČŪ░ę╗Ų┌Ų┌─®Ą─öĄ(sh©┤)ųĄŻ¼ŠÓļx▀fčė─ĻĮĄ─¼F(xi©żn)ųĄ³c(di©Żn)▀ĆėąmŲ┌Ż¼į┘Ž“Ū░░┤ššÅ═(f©┤)└¹¼F(xi©żn)ųĄ╣½╩Įš█¼F(xi©żn)mŲ┌╝┤┐╔ĪŻ

ĪĪĪĪėŗ(j©¼)╦Ń╣½╩Į╚ńŽ┬Ż║

ĪĪĪĪĪŠĘĮĘ©Č■Ī┐░č▀fčėŲ┌├┐Ų┌Ų┌─®Č╝«ö(d©Īng)ū„ėąĄ╚Ņ~Ą─╩šĖČAŻ¼░č▀fčėŲ┌║═ęį║¾Ė„Ų┌┐┤│╔╩Ūę╗éĆ(g©©)Ųš═©─ĻĮŻ¼ėŗ(j©¼)╦Ń│÷▀@éĆ(g©©)Ųš═©─ĻĮĄ─¼F(xi©żn)ųĄŻ¼į┘░č▀fčėŲ┌ČÓ╦ŃĄ──ĻĮ¼F(xi©żn)ųĄ£pĄ¶╝┤┐╔ĪŻ

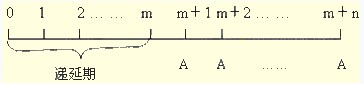

ĪĪĪĪ8.ė└└m(x©┤)─ĻĮ

ĪĪĪĪė└└m(x©┤)─ĻĮŻ¼╩ŪųĖ¤oŽ▐Ų┌Ą╚Ņ~╩šĖČĄ──ĻĮĪŻ

ĪĪĪĪė└└m(x©┤)─ĻĮę“?y©żn)ķø]ėąĮKų╣Ų┌Ż¼╦∙ęįų╗ėą¼F(xi©żn)ųĄø]ėąĮKųĄĪŻ

ĪĪĪĪė└└m(x©┤)─ĻĮĄ─¼F(xi©żn)ųĄŻ¼┐╔ęį═©▀^Ųš═©─ĻĮĄ─ėŗ(j©¼)╦Ń╣½╩Įī¦(d©Żo)│÷ĪŻį┌Ųš═©─ĻĮĄ─¼F(xi©żn)ųĄ╣½╩ĮųąŻ¼┴Ņn┌ģė┌¤oĖF┤¾Ż¼╝┤┐╔Ą├│÷ė└└m(x©┤)─ĻĮ¼F(xi©żn)ųĄŻ║P=A/i

ĪĪĪĪ╦─Īó└¹┬╩Ą─ėŗ(j©¼)╦Ń

ĪĪĪĪ1.Å═(f©┤)└¹ėŗ(j©¼)ŽóĘĮ╩ĮŽ┬Ą─└¹┬╩ėŗ(j©¼)╦Ń

ĪĪĪĪį┌│²ė└└m(x©┤)─ĻĮ═ŌĄ─Ųõ╦¹ŪķørŽ┬Ż¼ėŗ(j©¼)╦Ń└¹┬╩Ģr(sh©¬)Ż¼╩ūŽ╚ę¬ėŗ(j©¼)╦Ń│÷ėąĻP(gu©Īn)Ą─Ģr(sh©¬)ķgār(ji©ż)ųĄŽĄöĄ(sh©┤)Ż¼▒╚╚ńÅ═(f©┤)└¹ĮKųĄ(¼F(xi©żn)ųĄ)ŽĄöĄ(sh©┤)Ż¼╗“š▀─ĻĮĮKųĄ(¼F(xi©żn)ųĄ)ŽĄöĄ(sh©┤)Ż¼╚╗║¾▓ķ▒ĒĪŻ╚ń╣¹▒Ēųąėą▀@éĆ(g©©)ŽĄöĄ(sh©┤)Ż¼ätī”(du©¼)æ¬(y©®ng)Ą─└¹┬╩╝┤×ķę¬Ū¾Ą─└¹┬╩ĪŻ╚ń╣¹ø]ėąŻ¼ät▓ķ│÷ūŅĮėĮ³Ą─ę╗┤¾ę╗ąĪā╔éĆ(g©©)ŽĄöĄ(sh©┤)Ż¼▓╔ė├▓ÕųĄĘ©Ū¾│÷ĪŻ

ĪĪĪĪi=i1+(B-B1)/(B2-B1)Ī┴(i2-i1)

ĪĪĪĪ2.├¹┴x└¹┬╩║═īŹ(sh©¬)ļH└¹┬╩

ĪĪĪĪ╚ń╣¹ęįĪ░─ĻĪ▒ū„×ķ╗∙▒Šėŗ(j©¼)ŽóŲ┌Ż¼├┐─Ļėŗ(j©¼)╦Ńę╗┤╬Å═(f©┤)└¹Ż¼┤╦Ģr(sh©¬)Ą──Ļ└¹┬╩×ķ├¹┴x└¹┬╩(r)Ż¼╚ń╣¹░┤ššČ╠ė┌1─ĻĄ─ėŗ(j©¼)ŽóŲ┌ėŗ(j©¼)╦ŃÅ═(f©┤)└¹Ż¼▓óīó╚½─Ļ└¹ŽóŅ~│²ęį─Ļ│§Ą─▒ŠĮŻ¼┤╦Ģr(sh©¬)Ą├ĄĮĄ─└¹┬╩×ķīŹ(sh©¬)ļH└¹┬╩(i)ĪŻ

ĪĪĪĪĮY(ji©”)šō

ĪĪĪĪ«ö(d©Īng)m=1Ģr(sh©¬)Ż¼īŹ(sh©¬)ļH└¹┬╩=├¹┴x└¹┬╩

ĪĪĪĪ«ö(d©Īng)m>1Ģr(sh©¬)Ż¼īŹ(sh©¬)ļH└¹┬╩>├¹┴x└¹┬╩

ž¤(z©”)╚╬ŠÄ▌ŗŻ║╝o(j©¼)─Ņ

- ╔Žę╗Ų¬│§╝ē(j©¬)Ż║ 2013─ĻĪČ│§╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘų¬ūR(sh©¬)³c(di©Żn)Ż║ąąš■╩┬śI(y©©)å╬╬╗Ģ■(hu©¼)ėŗ(j©¼)

- Ž┬ę╗Ų¬│§╝ē(j©¬)Ż║ 2013─ĻĪČ│§╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘų¬ūR(sh©¬)³c(di©Żn)Ż║┘Y▒Š╣½Ęe

-

2016─ĻĪČ│§╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘŠÜ┴Ģ(x©¬)Ż║╔·«a(ch©Żn)╣żĢr(sh©¬)▒╚└²Ęų┼õĘ©

2016─ĻĪČ│§╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘŠÜ┴Ģ(x©¬)Ż║į┌«a(ch©Żn)ŲĘ╝s«ö(d©Īng)«a(ch©Żn)┴┐

2016─ĻĪČ│§╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘŠÜ┴Ģ(x©¬)Ż║«a(ch©Żn)ŲĘĄ─│╔▒Š

2016─ĻĪČ│§╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘŠÜ┴Ģ(x©¬)Ż║┐╔▒╚«a(ch©Żn)ŲĘ│╔▒ŠĄ─īŹ(sh©¬)ļHĪŁ

2016─ĻĪČ│§╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘŠÜ┴Ģ(x©¬)Ż║ųŲįņ┘M(f©©i)ė├─ĻČ╚ėŗ(j©¼)äØĘųĪŁ

- š■Ė«ča(b©│)ų·Ą─┘~äš(w©┤)╠Ä└Ē

- 2012─ĻĢ■(hu©¼)ėŗ(j©¼)┬ÜĘQĪČĮø(j©®ng)Ø·(j©¼)Ę©╗∙ĄA(ch©│)ĪĘų¬ūR(sh©¬)³c(di©Żn)ģR┐é

- 2012─ĻĢ■(hu©¼)ėŗ(j©¼)┬ÜĘQĪČ│§╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘ┴Ģ(x©¬)Ņ}ģR┐é

- 2012─ĻĢ■(hu©¼)ėŗ(j©¼)┬ÜĘQĪČ│§╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘų¬ūR(sh©¬)³c(di©Żn)ģR┐é

- ĪŠņ¢╣╠ŠÜ┴Ģ(x©¬)ģR┐éĪ┐2012─Ļ│§╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQ7į┬Ė³ą┬

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)