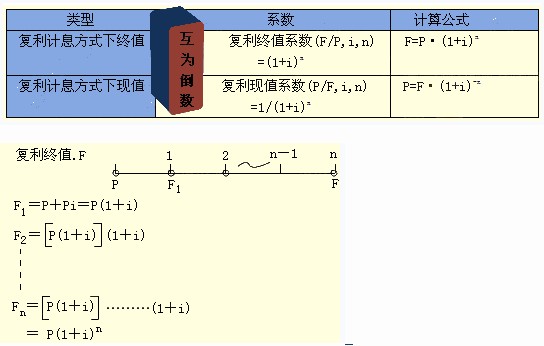

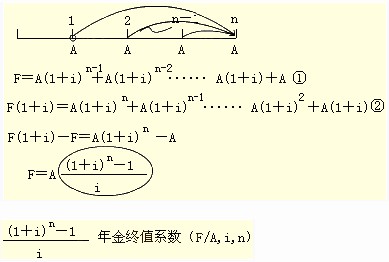

¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

│§╝ēĢ■ėŗ┬ÜĘQ

¢|ŖWĢ■ėŗį┌ŠĆ >> │§╝ēĢ■ėŗ┬ÜĘQ >> │§╝ēĢ■ėŗīŹäš >> š²╬─

ĪĪĪĪ2013─ĻĪČ│§╝ēĢ■ėŗīŹäšĪĘų¬ūR³cŻ║┘YĮĢrķgārųĄ

ĪĪĪĪĪŠąĪŠÄ"╝o─Ņ"Ī┐▒ŠŲ¬╬─š┬║═┤¾╝ęę╗ŲīW┴ĢĄ─╩ŪĪČ│§╝ēĢ■ėŗīŹäšĪĘųąĄ─┘YĮĢrķgārųĄĪŻ▒ŠŲ¬Ą─ų„ę¬ā╚╚▌ėą┘YĮĢrķgārųĄĄ─║¼┴xĪó¼FųĄ║═ĮKų╣Ą─ėŗ╦ŃĪó─ĻĮĮKųĄ║═─ĻĮ¼FųĄĄ─ėŗ╦ŃĪó└¹┬╩Ą─ėŗ╦ŃĪŻ

ĪĪĪĪ┘YĮĢrķgārųĄ├¹Ų¼Ż║žøÄ┼ĢrķgārųĄ╩ŪųĖžøÄ┼ļSų°ĢrķgĄ─═ŲęŲČ°░l╔·Ą─į÷ųĄŻ¼╩Ū┘YĮų▄▐D╩╣ė├║¾Ą─į÷ųĄŅ~ĪŻę▓ĘQ×ķ┘YĮĢrķgārųĄĪŻ īŻ╝ęĮo│÷Ą─Č©┴xŻ║žøÄ┼Ą─ĢrķgārųĄŠ═╩ŪųĖ«öŪ░╦∙│ųėąĄ─ę╗Č©┴┐žøÄ┼▒╚╬┤üĒ½@Ą├Ą─Ą╚┴┐žøÄ┼Š▀ėąĖ³Ė▀Ą─ārųĄĪŻ

ĪĪĪĪę╗Īó┘YĮĢrķgārųĄĄ─║¼┴x

ĪĪĪĪ┘YĮĢrķgārųĄ╩ŪųĖę╗Č©┴┐┘YĮį┌▓╗═¼Ģr³c╔ŽĄ─ārųĄ┴┐▓ŅŅ~ĪŻ

ĪĪĪĪČ■Īó¼FųĄ║═ĮKųĄĄ─ėŗ╦Ń

ĪĪĪĪ(ę╗)å╬└¹Ą─¼FųĄ║═ĮKųĄ

ĪĪĪĪ(Č■)Å═└¹Ą─¼FųĄ║═ĮKųĄ

ĪĪĪĪ╚²Īó─ĻĮĮKųĄ║═─ĻĮ¼FųĄĄ─ėŗ╦Ń

ĪĪĪĪ─ĻĮŻ¼╩ŪųĖę╗Č©ĢrŲ┌ā╚├┐┤╬Ą╚Ņ~╩šĖČĄ─ŽĄ┴ą┐ŅĒŚĪŻŠ▀ėąā╔éĆ╠ž³cŻ║ę╗╩ŪĮŅ~ŽÓĄ╚;Č■╩ŪĢrķgķgĖ¶ŽÓĄ╚ĪŻ

ĪĪĪĪ─ĻĮ░³└©Ż║Ųš═©─ĻĮ(║¾ĖČ─ĻĮ)Īó╝┤ĖČ─ĻĮ(Ž╚ĖČ─ĻĮ)Īó▀fčė─ĻĮĪóė└└m─ĻĮĄ╚ą╬╩ĮĪŻ

ĪĪĪĪį┌─ĻĮųąŻ¼ŽĄ┴ąĄ╚Ņ~╩šĖČĄ─ķgĖ¶Ų┌ķgų╗ąĶę¬ØMūŃĪ░ŽÓĄ╚Ī▒Ą─Śl╝■╝┤┐╔Ż¼ķgĖ¶Ų┌ķg┐╔ęį▓╗╩Ūę╗─ĻŻ¼└²╚ń├┐╝Š─®Ą╚Ņ~ų¦ĖČĄ─é∙╚»└¹Žóę▓╩Ū─ĻĮĪŻ

ĪĪĪĪ1.Ųš═©─ĻĮ

ĪĪĪĪ2.āöé∙╗∙ĮĄ─ėŗ╦Ń

ĪĪĪĪāöé∙╗∙Į╩ŪųĖ×ķ┴╦į┌╝sČ©Ą─╬┤üĒ─│ę╗Ģr³cŪÕāö─│╣Pé∙äš╗“ĘeŠ█ę╗Č©öĄŅ~Ą─┘YĮČ°▒žĒÜĘų┤╬Ą╚Ņ~ą╬│╔Ą─┤µ┐Ņ£╩éõĮĪŻę▓Š═╩Ū×ķ╩╣─ĻĮĮKųĄ▀_ĄĮ╝╚Č©ĮŅ~Ą──ĻĮöĄŅ~(╝┤ęčų¬ĮKųĄFŻ¼Ū¾─ĻĮA)ĪŻ

ĪĪĪĪ6.╝┤ĖČ─ĻĮ¼FųĄ

ĪĪĪĪ╝┤ĖČ─ĻĮ¼FųĄŻ¼Š═╩ŪĖ„Ų┌Ą──ĻĮĘųäeŪ¾¼FųĄŻ¼╚╗║¾└█╝ėŲüĒĪŻ

ĪĪĪĪĘĮĘ©ę╗Ż║Ęųā╔▓Į▀MąąĪŻĄ┌ę╗▓ĮŻ¼Ž╚░č╝┤ĖČ─ĻĮ┐┤│╔Ųš═©─ĻĮŻ¼╠ūė├Ųš═©─ĻĮ¼FųĄĄ─ėŗ╦Ń╣½╩ĮŻ¼ėŗ╦Ń¼FųĄĪŻūóęŌ▀@śėĄ├│÷üĒĄ─╩ŪĄ┌ę╗éĆAŪ░ę╗Ų┌╬╗ų├╔ŽĄ─öĄųĄĪŻĄ┌Č■▓ĮŻ¼▀Mąąš{š¹ĪŻ╝┤░čĄ┌ę╗▓Įėŗ╦Ń│÷üĒĄ─¼FųĄ│╦ęį(1+i)Ž“║¾š{š¹ę╗Ų┌Ż¼╝┤Ą├│÷╝┤ĖČ─ĻĮĄ─¼FųĄĪŻ

ĪĪĪĪP=A(P/AŻ¼iŻ¼n)(1+i)

ĪĪĪĪĘĮĘ©Č■Ż║Ęųā╔▓Į▀MąąĪŻĄ┌ę╗▓ĮŻ¼Ž╚░č╝┤ĖČ─ĻĮ▐DōQ│╔Ųš═©─ĻĮ▀Mąąėŗ╦ŃĪŻ▐DōQĘĮĘ©╩ŪŻ¼╝┘įOĄ┌1Ų┌Ų┌│§ø]ėąĄ╚Ņ~Ą─╩šĖČŻ¼▀@śėŠ═▐DōQ×ķŲš═©─ĻĮ┴╦Ż¼┐╔ęį░┤ššŲš═©─ĻĮ¼FųĄ╣½╩Įėŗ╦Ń¼FųĄĪŻūóęŌŻ¼▀@śėėŗ╦Ń│÷üĒĄ─¼FųĄ×ķn-1Ų┌Ą─Ųš═©─ĻĮ¼FųĄĪŻĄ┌Č■▓ĮŻ¼▀Mąąš{š¹ĪŻ╝┤░čįŁüĒ╬┤╦ŃĄ─Ą┌1Ų┌Ų┌│§Ą─A╝ė╔ŽĪŻī”ėŗ╦Ń╩Įūė▀Mąąš¹└Ē║¾Ż¼╝┤░čA╠ß│÷üĒ║¾Ż¼Š═Ą├ĄĮ┴╦╝┤ĖČ─ĻĮ¼FųĄĪŻ╝┤ĖČ─ĻĮ¼FųĄŽĄöĄ┼cŲš═©─ĻĮ¼FųĄŽĄöĄŽÓ▒╚Ż¼Ų┌öĄ£p1Ż¼ŽĄöĄ╝ė1ĪŻ

ĪĪĪĪP=A[(P/AŻ¼iŻ¼n-1)+1]

ž¤╚╬ŠÄ▌ŗŻ║╝o─Ņ

- ╔Žę╗Ų¬│§╝ēŻ║ 2013─ĻĪČ│§╝ēĢ■ėŗīŹäšĪĘų¬ūR³cŻ║ąąš■╩┬śIå╬╬╗Ģ■ėŗ

- Ž┬ę╗Ų¬│§╝ēŻ║ 2013─ĻĪČ│§╝ēĢ■ėŗīŹäšĪĘų¬ūR³cŻ║┘Y▒Š╣½Ęe

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢