¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

│§╝ēĢ■ėŗ┬ÜĘQ

¢|ŖWĢ■ėŗį┌ŠĆ >> │§╝ēĢ■ėŗ┬ÜĘQ >> │§╝ēĢ■ėŗīŹäš >> š²╬─

ĪĪĪĪ2013─ĻĪČ│§╝ēĢ■ėŗīŹäšĪĘĖ▀Ņl┐╝³cŻ║æ¬╩š┘~┐Ņ╚ļ┘~ārųĄ

ĪĪĪĪĪŠąĪŠÄ"╝o─Ņ"Ī┐▒ŠŲ¬╬─š┬║═┤¾╝ęĘųŽĒĄ─╩ŪĪČ│§╝ēĢ■ėŗīŹäšĪĘųąĄ─Ė▀Ņl┐╝³cŻ║æ¬╩š┘~┐Ņ╚ļ┘~ārųĄĪŻ▒Šų¬ūR³cęū│÷▀xō±Ņ}Ż¼┤¾╝ęę¬ųž³cšŲ╬šĪŻ

ĪĪĪĪĪŠ┐╝ŪķĘų╬÷Ī┐

ĪĪĪĪ┐╝ŅlŻ║Ī’Ī’Ī’

ĪĪĪĪ2007─ĻĪó2012─Ļå╬▀xŻ¼2004─ĻĪó2006─ĻĪó2011─ĻČÓ▀x

ĪĪĪĪæ¬╩š┘~┐Ņ╚ļ┘~ārųĄ

ĪĪĪĪ(ę╗)æ¬╩š┘~┐ŅĄ─ā╚╚▌

ĪĪĪĪæ¬╩š┘~┐Ņ╩ŪųĖŲ¾śIę“õN╩█╔╠ŲĘĪó╠ß╣®ä┌䚥╚ĮøĀI╗ŅäėŻ¼æ¬Ž“┘Åžøå╬╬╗╗“Įė╩▄ä┌äšå╬╬╗╩š╚ĪĄ─┐ŅĒŚŻ¼ų„ę¬░³└©Ų¾śIõN╩█╔╠ŲĘ╗“╠ß╣®ä┌䚥╚欎“ėąĻPé∙äš╚╦╩š╚ĪĄ─ār┐Ņ╝░┤·┘Åžøå╬╬╗ē|ĖČĄ─░³čb┘MĪó▀\ļs┘MĄ╚ĪŻ

ĪĪĪĪ(Č■)æ¬╩š┘~┐ŅĄ─┘~äš╠Ä└Ē

ĪĪĪĪĪŠ╠ß╩ŠĪ┐▓╗å╬¬ÜįOų├Ī░ŅA╩š┘~┐ŅĪ▒┐Ų─┐Ą─Ų¾śIŻ¼ŅA╩šĄ─┐ŅĒŚę▓į┌Ī░æ¬╩š┘~┐ŅĪ▒┐Ų─┐║╦╦ŃĪŻ

ĪĪĪĪŲ¾śIõN╩█╔╠ŲĘĄ╚░l╔·æ¬╩š┐ŅĒŚĢrŻ¼ĮĶėøĪ░æ¬╩š┘~┐ŅĪ▒┐Ų─┐Ż¼┘JėøĪ░ų„ĀIśIäš╩š╚ļĪ▒ĪóĪ░æ¬Į╗ČÉ┘MĪ¬æ¬Į╗į÷ųĄČÉ(õNĒŚČÉŅ~)Ī▒Ą╚┐Ų─┐;╩š╗žæ¬╩š┘~┐ŅĢrŻ¼ĮĶėøĪ░Ńyąą┤µ┐ŅĪ▒Ą╚┐Ų─┐Ż¼┘JėøĪ░æ¬╩š┘~┐ŅĪ▒┐Ų─┐ĪŻ

ĪĪĪĪŲ¾śI┤·┘Åžøå╬╬╗ē|ĖČ░³čb┘MĪó▀\ļs┘MĢrŻ¼ĮĶėøĪ░æ¬╩š┘~┐ŅĪ▒┐Ų─┐Ż¼┘JėøĪ░Ńyąą┤µ┐ŅĪ▒Ą╚┐Ų─┐;╩š╗ž┤·ē|┘Mė├ĢrŻ¼ĮĶėøĪ░Ńyąą┤µ┐ŅĪ▒┐Ų─┐Ż¼┘JėøĪ░æ¬╩š┘~┐ŅĪ▒┐Ų─┐ĪŻ ╚ń╣¹Ų¾śIæ¬╩š┘~┐ŅĖ─ė├æ¬╩šŲ▒ō■ĮY╦ŃŻ¼į┌╩šĄĮ│ąāČĄ─╔╠śIģRŲ▒ĢrŻ¼ĮĶėøĪ░æ¬╩šŲ▒ō■Ī▒┐Ų─┐Ż¼┘JėøĪ░æ¬╩š┘~┐ŅĪ▒┐Ų─┐ĪŻ

ĪĪĪĪæ¬╩š┘~┐Ņ┘~äš╠Ä└Ē╚ńŽ┬łD╦∙╩ŠŻ║

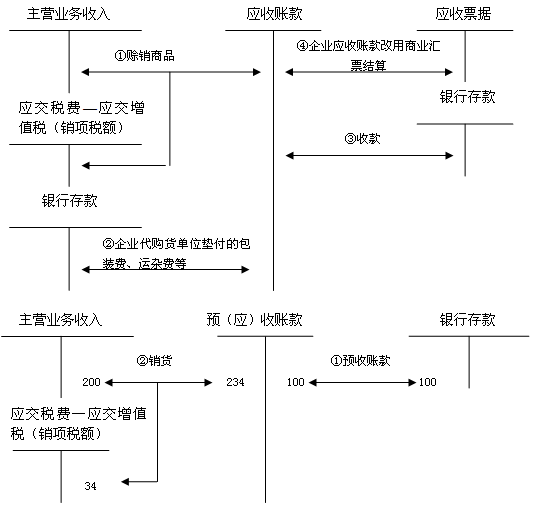

ĪĪĪĪĪŠĮ╠▓─└²Ņ}Ī┐╝ū╣½╦Š▓╔ė├═ą╩š│ąĖČĮY╦ŃĘĮ╩ĮŽ“ęę╣½╦ŠõN╩█╔╠ŲĘę╗┼·Ż¼žø┐Ņ300 000į¬Ż¼į÷ųĄČÉŅ~51 000į¬Ż¼ęįŃyąą┤µ┐Ņ┤·ē|▀\ļs┘M6 000į¬Ż¼ęč▐k└Ē═ą╩š╩ų└mĪŻ

ĪĪĪĪ╝ū╣½╦Šæ¬ŠÄųŲ╚ńŽ┬Ģ■ėŗĘųõøŻ║

ĪĪĪĪĮĶŻ║æ¬╩š┘~┐Ņ 357 000

ĪĪĪĪĪĪĪĪ┘JŻ║ų„ĀIśIäš╩š╚ļ 300 000

ĪĪĪĪĪĪĪĪĪĪĪĪæ¬Į╗ČÉ┘MĪ¬Ī¬æ¬Į╗į÷ųĄČÉ(õNĒŚČÉŅ~) 51 000

ĪĪĪĪĪĪĪĪĪĪĪĪŃyąą┤µ┐Ņ 6 000

ĪĪĪĪąĶ꬚f├„Ą─╩ŪŻ¼Ų¾śI┤·┘Åžøå╬╬╗ē|ĖČ░³čb┘MĪó▀\ļs┘Mę▓æ¬ėŗ╚ļæ¬╩š┘~┐ŅŻ¼═©▀^Ī░æ¬╩š┘~┐ŅĪ▒┐Ų─┐║╦╦ŃĪŻ

ĪĪĪĪ╝ū╣½╦ŠīŹļH╩šĄĮ┐ŅĒŚĢrŻ¼æ¬ŠÄųŲ╚ńŽ┬Ģ■ėŗĘųõøŻ║

ĪĪĪĪĮĶŻ║Ńyąą┤µ┐Ņ 357 000

ĪĪĪĪĪĪĪĪ┘JŻ║æ¬╩š┘~┐Ņ 357 000

ĪĪĪĪŲ¾śIæ¬╩š┘~┐ŅĖ─ė├æ¬╩šŲ▒ō■ĮY╦ŃŻ¼į┌╩šĄĮ│ąāČĄ─╔╠śIģRŲ▒ĢrŻ¼ĮĶėøĪ░æ¬╩šŲ▒ō■Ī▒┐Ų─┐Ż¼┘JėøĪ░æ¬╩š┘~┐ŅĪ▒┐Ų─┐ĪŻ

ĪĪĪĪĪŠå╬▀xŅ}Ī┐Ž┬┴ąĖ„ĒŚųąŻ¼į┌┤_šJõN╩█╩š╚ļĢr▓╗ė░Ēææ¬╩š┘~┐Ņ╚ļ┘~Ą─ĮŅ~Ą─╩Ū( )ĪŻ(2012─Ļ)

ĪĪĪĪA.õN╩█ār┐Ņ

ĪĪĪĪB.į÷ųĄČÉõNĒŚČÉŅ~

ĪĪĪĪC.¼FĮš█┐█

ĪĪĪĪD.õN╩█«aŲĘ┤·ē|Ą─▀\ļs┘M

ĪĪĪĪĪŠ┤░ĖĪ┐C

ĪĪĪĪĪŠĮŌ╬÷Ī┐╬ęć°Ģ■ėŗ║╦╦Ń▓╔ė├┐éārĘ©Ż¼æ¬╩š┘~┐ŅĄ─╚ļ┘~ĮŅ~░³║¼õN╩█ār┐ŅĪóį÷ųĄČÉõNĒŚČÉŅ~ĪóõN╩█«aŲĘ┤·ē|Ą─▀\ļs┘MĄ╚ĪŻ░l╔·Ą─¼FĮš█┐█Ż¼į┌░l╔·Ģrėŗ╚ļžöäš┘Mė├┐Ų─┐Ż¼▓╗ė░Ēææ¬╩š┘~┐ŅĄ─╚ļ┘~ĮŅ~ĪŻ

ž¤╚╬ŠÄ▌ŗŻ║─╚īæ─Ļ╚A

- ╔Žę╗Ų¬│§╝ēŻ║ ĪČ│§╝ēĢ■ėŗīŹäšĪĘĖ▀Ņl┐╝³cŻ║Ųõ╦¹žøÄ┼┘YĮ║╦╦ŃĄ─ā╚╚▌

- Ž┬ę╗Ų¬│§╝ēŻ║ 2013─ĻĪČ│§╝ēĢ■ėŗīŹäšĪĘĖ▀Ņl┐╝³cŻ║æ¬╩š┘~┐Ņ£pųĄ

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢