2017《高級會計實務》知識點:企業并購決策

東奧會計在線高級會計師頻道提供:企業并購決策。

一、企業并購決策

(一)企業并購動機及類型

企業兼并、收購、合并的統稱為企業并購,通常情況下,企業既可以通過內部投資獲得發展,也可以通過并購獲得發展,兩者相比,并購方式的效率更高。企業并購的動機主要有:企業發展動機與協同效應。

企業并購可以按照不同的標準進行主要分類:

按照并購后雙方法人地位的變化情況劃分為收購控股、吸收合并和新設合并。

按照并購雙方行業相關性劃分為橫向并購、縱向并購與混合并購

按照被并購企業意愿劃分為善意并購與敵意并購。

(二)企業并購決策

企業并購的基本原則是成本效益原則,即并購凈收益大于0,這樣并購才是可行的。

并購凈收益計算方式如下:

并購收益=并購后整體企業價值-并購前并購企業價值-并購前被并購企業價值

并購凈收益=并購收益-并購溢價-并購費用其中:并購溢價=并購價格-并購前被并購企業價值并購凈收益大于零,并購決策可行。

二、企業并購價值評估方法

企業并購價值評估方法主要收益法(現金流量折現法)、市場法(可比企業法與可比交易法)、成本法。

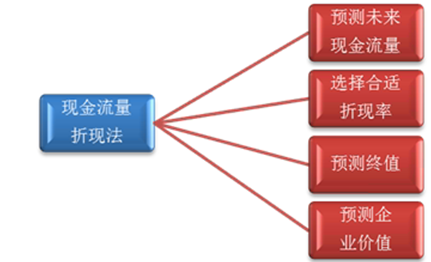

(一)現金流量折現法

主要參數計算:

1.現金流量的估計

自由現金流量=(稅后凈營業利潤+折舊及攤銷)-(資本支出+營運資金增加額)

2.選擇合適折現率

折現率是指將未來預測期內的預期收益換算成現值的比率,有時也稱資金成本率。通常,折現率可以通過加權平均資本成本模型確定(股權資本成本和債務資本成本的加權平均)。

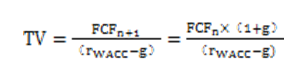

3.預測終值

估計企業未來的現金流量不可能無限制地預測下去,因此要對未來某一時點的企業價值進行評估,即計算企業的終值。

企業終值一般可采用永久增長模型(固定增長模型)計算。永久增長模型與DCF方法具有一致性,這種方法假定從計算終值的那一年起,自由現金流量是以固定的年復利率增長的。企業終值計算公式為:

4.預測企業價值

企業價值等于確定預測期內現金流量的折現值之和,加上終值的現值,其計算公式如下:

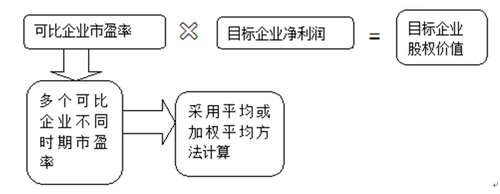

(二)可比企業法

可比企業分析法是以交易活躍的同類企業的股價和財務數據為依據,計算出一些主要的財務比率,然后用這些比率作為乘數計算得到非上市企業和交易不活躍上市企業的價值。可比企業分析法的技術性要求較低,與現金流量折現法相比理論色彩較淡。如果采用市盈率乘數總體評估思路如下圖:

相關文章

津公網安備12010202000755號

津公網安備12010202000755號