2017《高級會計實務》知識點:作業(yè)成本法核算的程序

東奧會計在線高級會計師頻道提供:作業(yè)成本法核算的程序。

隨著經濟全球化、制造、信息的進步、顧客導向等日益變革中的商業(yè)環(huán)境對企業(yè)成本管理提出了更高的要求。企業(yè)成本管理需要超越傳統(tǒng)成本核算和產品成本管理的范疇,以顧客為導向、以全球化的視野,從戰(zhàn)略角度謀求企業(yè)競爭優(yōu)勢等,體現(xiàn)了現(xiàn)代企業(yè)成本管理的主要特征。本章所講的成本管理主要是戰(zhàn)略成本管理體系。

一、作業(yè)成本法核算的程序

作業(yè)成本法的邏輯依據(jù)是生產導致作業(yè)發(fā)生,產品耗用作業(yè),作業(yè)耗用資源,資源消耗產生成本。

與傳統(tǒng)成本法的主要區(qū)別是:作業(yè)成本法下,制造費用根據(jù)多種作業(yè)動因進行分配;傳統(tǒng)成本法下,制造費用主要采用單一分攤標準進行分配。

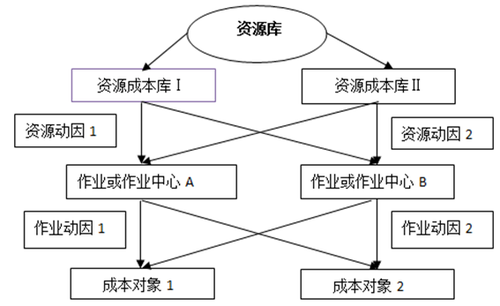

采用兩步制分配程序:

假設有資源庫Ⅰ與資源庫Ⅱ;資源動因1與資源動因2;作業(yè)或作業(yè)中心A與作業(yè)或作業(yè)中心B;作業(yè)動因1與作業(yè)動因2;產品對象1與產品對象2。具體分配程序如下:

1.將資源成本分配給作業(yè)

運用恰當?shù)馁Y源成本動因,把有關生產或服務的資源耗費歸集到作業(yè)中心,形成成本庫。這是第一步分配,資源庫1與資源庫2的資源,按照資源動因1與資源動因2選擇恰當?shù)膭右蚍峙浣o作業(yè)或作業(yè)中心A與作業(yè)或作業(yè)中心B。

2.將作業(yè)中心成本分配給成本對象

運用恰當?shù)淖鳂I(yè)成本動因,把作業(yè)中心成本分配到成本對象,形成相應的產品或服務成本。

運用恰當?shù)淖鳂I(yè)動因1與作業(yè)動因2,將作業(yè)中心A與作業(yè)中心B歸集的作業(yè)成本分配到成本對象1與成本對象2,經過第二步分配計算產品(或勞務)的成本。具體過程見下圖:

相關文章

津公網安備12010202000755號

津公網安備12010202000755號