2017年中級職稱會計實務預習知識點:銷售商品收入的計量(二)

[東奧小編]東奧會計在線中級職稱頻道提供:2017年中級會計師會計實務科目預習知識點:銷售商品收入的計量(二)。

銷售商品收入的計量(二)

(七)銷售商品涉及商業折扣、現金折扣、銷售折讓的處理

1.商業折扣

銷售商品涉及商業折扣的,應當按照扣除商業折扣后的金額確定銷售商品收入金額。商業折扣,是指企業為促進商品銷售而在商品標價上給予的價格扣除。

2.現金折扣

現金折扣在實際發生時計入當期損益(財務費用)。計算現金折扣時是否考慮增值稅視題目假定而定。

3.銷售折讓

對于銷售折讓,企業應分別不同情況進行處理:(1)企業已經確認銷售商品收入的售出商品發生銷售折讓的,應當在發生時沖減當期的銷售商品收入;(2)已確認收入的銷售折讓屬于資產負債表日后事項的,應當按照《企業會計準則第29號--資產負債表日后事項》的相關規定進行處理。

(八)銷售退回及附有銷售退回條件的銷售商品的處理

1.銷售退回

(1)對于未確認收入的售出商品發生的銷售退回

借:庫存商品

貸:發出商品

若原發出商品時增值稅納稅義務已發生

借:應交稅費--應交增值稅(銷項稅額)

貸:應收賬款

(2)對于已確認收入的售出商品發生的銷售退回

企業已經確認銷售商品收入的售出商品發生銷售退回的,應當在發生時沖減退回當期銷售商品收入、銷售成本等。銷售退回屬于資產負債表日后事項的,應當按照《企業會計準則第29號--資產負債表日后事項》的相關規定進行會計處理。

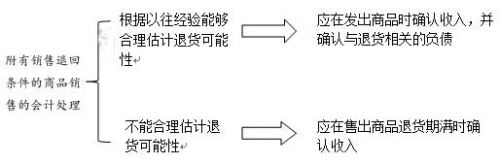

2.附有銷售退回條件的商品銷售

(九)房地產銷售的處理

企業自行建造或通過分包商建造房地產,應當根據房地產建造協議條款和實際情況,判斷確認收入應適用的會計準則。房地產購買方在建造工程開始前能夠規定房地產設計的主要結構要素,或者能夠在建造過程中決定主要結構變動的,房地產建造協議符合建造合同定義,企業應當遵循建造合同收入的原則確認收入;房地產購買方影響房地產設計能力有限(如僅能對基本設計方案做微小變動)的,企業應當遵循收入準則中銷售商品收入的原則確認收入。

想輕松通過每天就要多學點,經歷坎坷,終見彩虹,祝大家中級會計考試輕松過關!

相關文章

津公網安備12010202000755號

津公網安備12010202000755號