可變現(xiàn)凈值的確定_2021年中級(jí)會(huì)計(jì)實(shí)務(wù)預(yù)習(xí)知識(shí)點(diǎn)

中級(jí)會(huì)計(jì)師備考的路上運(yùn)氣雖然重要,但是只有越努力才會(huì)越幸運(yùn)!小編為大家整理了預(yù)習(xí)階段知識(shí)點(diǎn),希望為大家的備考助力加油!

凈值的確定_2021年中級(jí)會(huì)計(jì)實(shí)務(wù)預(yù)習(xí)知識(shí)點(diǎn)")

【內(nèi)容導(dǎo)航】

企業(yè)確定存貨的可變現(xiàn)凈值時(shí)應(yīng)考慮的因素

不同情況下可變現(xiàn)凈值的確定

【所屬章節(jié)】

第二章存貨——第二節(jié)存貨的期末計(jì)量

【知識(shí)點(diǎn)】可變現(xiàn)凈值的確定

可變現(xiàn)凈值的確定

1.企業(yè)確定存貨的可變現(xiàn)凈值時(shí)應(yīng)考慮的因素

企業(yè)確定存貨的可變現(xiàn)凈值,應(yīng)當(dāng)以取得的確鑿證據(jù)為基礎(chǔ),并且考慮持有存貨的目的、資產(chǎn)負(fù)債表日后事項(xiàng)的影響等因素。

(1)存貨可變現(xiàn)凈值的確鑿證據(jù)

存貨可變現(xiàn)凈值的確鑿證據(jù),是指對(duì)確定存貨的可變現(xiàn)凈值有直接影響的客觀證明,如產(chǎn)成品或商品的市場(chǎng)銷售價(jià)格、與企業(yè)成產(chǎn)品或商品相同或類似商品的市場(chǎng)銷售價(jià)格、銷售方提供的有關(guān)資料和生產(chǎn)成本資料等。

(2)持有存貨的目的

直接出售的存貨與需要經(jīng)過(guò)進(jìn)一步加工出售的存貨,兩者可變現(xiàn)凈值的確定是不同的。

(3)資產(chǎn)負(fù)債表日后事項(xiàng)的影響

在確定資產(chǎn)負(fù)債表日存貨的可變現(xiàn)凈值時(shí),應(yīng)當(dāng)考慮:一是以資產(chǎn)負(fù)債表日取得最可靠的證據(jù)估計(jì)的售價(jià)為基礎(chǔ)并考慮持有存貨的目的;二是資產(chǎn)負(fù)債表日后發(fā)生的事項(xiàng)為資產(chǎn)負(fù)債表日存在狀況提供進(jìn)一步證據(jù),以表明資產(chǎn)負(fù)債表日存在的存貨價(jià)值發(fā)生變動(dòng)的事項(xiàng)。

2.不同情況下可變現(xiàn)凈值的確定

可變現(xiàn)凈值中估計(jì)售價(jià)的確定方法

(1)產(chǎn)成品、商品和用于出售的材料等直接用于出售的商品存貨,沒(méi)有銷售合同約定的,其可變現(xiàn)凈值為在正常生產(chǎn)經(jīng)營(yíng)過(guò)程中,該存貨的一般銷售價(jià)格減去估計(jì)的銷售費(fèi)用和相關(guān)稅費(fèi)等后的金額。

(2)用于出售的材料等,應(yīng)當(dāng)以市場(chǎng)價(jià)格減去估計(jì)的銷售費(fèi)用和相關(guān)稅費(fèi)等后的金額作為其可變現(xiàn)凈值。這里的市場(chǎng)價(jià)格是指材料等的市場(chǎng)銷售價(jià)格。

(3)需要經(jīng)過(guò)加工的材料存貨,如原材料、在產(chǎn)品、委托加工材料等,由于持有該材料的目的是用于生產(chǎn)產(chǎn)成品,該材料存貨的價(jià)值將體現(xiàn)在用其生產(chǎn)的產(chǎn)成品上。因此,在確定需要經(jīng)過(guò)加工的材料存貨的可變現(xiàn)凈值時(shí),需要以其生產(chǎn)的產(chǎn)成品的可變現(xiàn)凈值與該產(chǎn)成品的成本進(jìn)行比較,如果該產(chǎn)成品的可變現(xiàn)凈值高于其成本,則該材料應(yīng)當(dāng)按照其成本計(jì)量。

如果材料價(jià)格的下降表明以其生產(chǎn)的產(chǎn)成品的可變現(xiàn)凈值低于成本,則該材料應(yīng)當(dāng)按可變現(xiàn)凈值計(jì)量。其可變現(xiàn)凈值為在正常生產(chǎn)經(jīng)營(yíng)過(guò)程中,以該材料所生產(chǎn)的產(chǎn)成品的估計(jì)售價(jià)減去至完工時(shí)估計(jì)將要發(fā)生的成本、估計(jì)的銷售費(fèi)用以及相關(guān)稅費(fèi)后的金額確定。

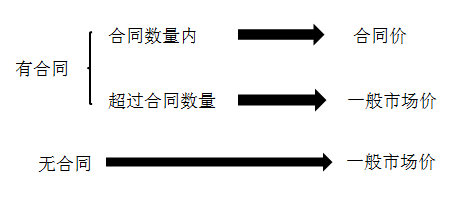

(4)為執(zhí)行銷售合同或者勞務(wù)合同而持有的存貨,其可變現(xiàn)凈值應(yīng)當(dāng)以合同價(jià)格為基礎(chǔ)而不是估計(jì)售價(jià),減去估計(jì)的銷售費(fèi)用和相關(guān)稅費(fèi)等后的金額確定。

企業(yè)與購(gòu)買方簽訂了銷售合同(或勞務(wù)合同,下同),并且銷售合同訂購(gòu)的數(shù)量大于或等于企業(yè)持有的存貨數(shù)量,與該項(xiàng)銷售合同直接相關(guān)的存貨的可變現(xiàn)凈值,應(yīng)當(dāng)以合同價(jià)格為計(jì)量基礎(chǔ)。如果企業(yè)銷售合同所規(guī)定的標(biāo)的物尚未生產(chǎn)出來(lái),但持有專門用于該標(biāo)的物生產(chǎn)的材料,其可變現(xiàn)凈值也應(yīng)當(dāng)以合同價(jià)格作為計(jì)量基礎(chǔ)。

如果企業(yè)持有的同一項(xiàng)存貨數(shù)量多于銷售合同或勞務(wù)合同訂購(gòu)的數(shù)量的,應(yīng)分別確定其可變現(xiàn)凈值,并與其相對(duì)應(yīng)的成本進(jìn)行比較,分別確定存貨跌價(jià)準(zhǔn)備的計(jì)提或轉(zhuǎn)回金額。超出合同部分的存貨的可變現(xiàn)凈值,應(yīng)當(dāng)以一般銷售價(jià)格為基礎(chǔ)計(jì)算。

【易錯(cuò)易混點(diǎn)】期末對(duì)存貨進(jìn)行計(jì)量時(shí),如果同一類存貨,其中一部分是有合同價(jià)格約定的,另一部分不存在合同價(jià)格,在這種情況下,企業(yè)應(yīng)區(qū)分有合同價(jià)格約定的和沒(méi)有合同價(jià)格約定的存貨,分別確定其期末可變現(xiàn)凈值,并與其相對(duì)應(yīng)的成本進(jìn)行比較,從而分別確定是否需計(jì)提存貨跌價(jià)準(zhǔn)備。

中級(jí)會(huì)計(jì)職稱考試預(yù)習(xí)階段已經(jīng)開始了,聰明出于勤奮,天才在于積累,同學(xué)們要趁現(xiàn)在打好基礎(chǔ)!

注:以上內(nèi)容選自張志鳳老師2020年《中級(jí)會(huì)計(jì)實(shí)務(wù)》授課講義

(本文為東奧會(huì)計(jì)在線原創(chuàng)文章,僅供考生學(xué)習(xí)使用,禁止任何形式的轉(zhuǎn)載)

精選推薦

相關(guān)文章

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)