確定交易價格(二)_2020年中級會計實務必備知識點

從沒有白費的努力,也沒有碰巧的成功!想要在2020年中級會計考試中取得好成績,就需要每天堅持不懈地學習!下面小編為大家整理了中級會計考試必備知識點,快來一起看看吧!

_2020年中級會計實務必備知識點")

【內容導航】

非現金對價

應付客戶對價

【所屬章節】

第十一章收入——第二節收入的確認與計量

【知識點】確定交易價格

確定交易價格

(三)非現金對價

當企業因轉讓商品而有權向客戶收取的對價是非現金形式時,例如實物資產、無形資產、股權、客戶提供的廣告服務等。企業通常應當按照非現金對價在合同開始日的公允價值確定交易價格。非現金對價公允價值不能合理估計的,企業應當參照其承諾向客戶轉讓商品的單獨售價間接確定交易價格。

合同開始日后,非現金對價的公允價值因對價形式以外的原因而發生變動的,應當作為可變對價,按照與計入交易價格的可變對價金額的限制條件相關的規定進行處理;合同開始日后,非現金對價的公允價值因對價形式而發生變動的,該變動金額不應計入交易價格。

【提示】企業以存貨換取客戶的存貨,固定資產、無形資產以及長期股權投資等,按照收入準則進行會計處理。

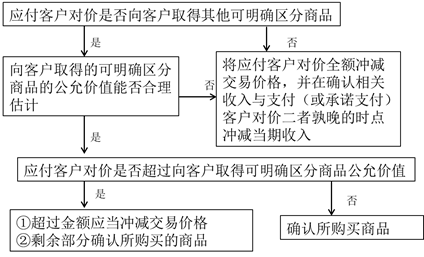

(四)應付客戶對價

企業在向客戶轉讓商品的同時,需要向客戶或第三方支付對價的,除為了自客戶取得其他可明確區分商品的款項外,應當將該應付對價沖減交易價格,并在確認相關收入與支付(或承諾支付)客戶對價二者孰晚的時點沖減當期收入。這里的應付客戶對價還包括可以抵減應付企業金額的相關項目金額,如優惠券、兌換券等。

企業應付客戶對價是為了自客戶取得其他可明確區分商品的,應當采用與企業其他采購相一致的方式確認所購買的商品;企業應付客戶對價超過自客戶取得的可明確區分商品公允價值的,超過金額應當作為應付客戶對價沖減交易價格;自客戶取得的可明確區分商品公允價值不能合理估計的,企業應當將應付客戶對價全額沖減交易價格。

點擊了解更多知識點:與張志鳳老師一起,夯實基礎,破冰取證!

點擊了解更多知識點:與張志鳳老師一起,夯實基礎,破冰取證!

學習哪有什么捷徑,不過是你一次又一次戰勝自己的惰性。中級會計考試時間是9月5日至7日,請大家好好把握學習時間!

注:以上知識點選自張志鳳老師《中級會計實務》授課講義

(本文為東奧會計在線原創文章,僅供考生學習使用,禁止任何形式的轉載)

相關文章

津公網安備12010202000755號

津公網安備12010202000755號