¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ųą╝ēĢ■ėŗ┬ÜĘQ

¢|ŖWĢ■ėŗį┌ŠĆ >> ųą╝ēĢ■ėŗ┬ÜĘQ >> ųą╝ēĢ■ėŗīŹäš >> š²╬─

ĪĪĪĪ[ąĪŠÄĪ░ę”ę”Ī▒]¢|ŖWĢ■ėŗį┌ŠĆųą╝ēĢ■ėŗ┬ÜĘQŅlĄ└╠ß╣®Ż║2016─Ļųą╝ēĢ■ėŗ┬ÜĘQĢ■ėŗīŹäš│ŻęŖ┐╝³cŻ║═Ō┘Å╣╠Č©┘Y«aĪŻ

ĪĪĪĪĪŠ┐╝³cŠ┼Ī┐═Ō┘Å╣╠Č©┘Y«a

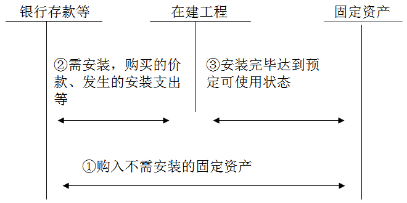

ĪĪĪĪŲ¾śI═Ō┘Å╣╠Č©┘Y«aĄ─│╔▒ŠŻ¼░³└©┘Å┘Iār┐ŅĪóŽÓĻPČÉ┘MĪó╩╣╣╠Č©┘Y«a▀_ĄĮŅAČ©┐╔╩╣ė├ĀŅæBŪ░╦∙░l╔·Ą─┐╔Üwī┘ė┌įōĒŚ┘Y«aĄ─▀\▌ö┘MĪóčbąČ┘MĪó░▓čb┘M║═īŻśI╚╦åTĘ■äš┘MĄ╚ĪŻ═Ō┘Å╣╠Č©┘Y«aĘų×ķ┘Å╚ļ▓╗ąĶę¬░▓čbĄ─╣╠Č©┘Y«a║═┘Å╚ļąĶę¬░▓čbĄ─╣╠Č©┘Y«aā╔ŅÉĪŻ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐åT╣ż┼Óė¢┘Mæ¬ėŗ╚ļ«öŲ┌ōpęµĪŻ

ĪĪĪĪ1.┘Å╚ļ▓╗ąĶę¬░▓čbĄ─╣╠Č©┘Y«a

ĪĪĪĪŽÓĻPų¦│÷ų▒Įėėŗ╚ļ╣╠Č©┘Y«a│╔▒ŠĪŻ

ĪĪĪĪ2.┘Å╚ļąĶę¬░▓čbĄ─╣╠Č©┘Y«a

ĪĪĪĪ═©▀^Ī░į┌Į©╣ż│╠Ī▒┐Ų─┐║╦╦Ń

ĪĪĪĪ═Ō┘Å╣╠Č©┘Y«aĄ─║╦╦Ń╚ńŽ┬łD╦∙╩ŠŻ║

ĪĪĪĪ3.═Ō┘Å╣╠Č©┘Y«aĄ─Ųõ╦¹Ūķą╬

ĪĪĪĪŻ©1Ż®ęįę╗╣P┐ŅĒŚ┘Å╚ļČÓĒŚø]ėąå╬¬Üś╦ārĄ─╣╠Č©┘Y«aŻ¼æ¬«ö░┤ššĖ„ĒŚ╣╠Č©┘Y«aĄ─╣½į╩ārųĄ▒╚└²ī”┐é│╔▒Š▀MąąĘų┼õŻ¼Ęųäe┤_Č©Ė„ĒŚ╣╠Č©┘Y«aĄ─│╔▒ŠĪŻ

ĪĪĪĪŻ©2Ż®┘Å┘I╣╠Č©┘Y«aĄ─ār┐Ņ│¼▀^š²│Żą┼ė├Śl╝■čėŲ┌ų¦ĖČŻ¼īŹ┘|╔ŽŠ▀ėą╚┌┘Yąį┘|Ą─Ż¼╣╠Č©┘Y«aĄ─│╔▒Šęį┘Å┘Iār┐ŅĄ─¼FųĄ×ķ╗∙ĄA┤_Č©ĪŻīŹļHų¦ĖČĄ─ār┐Ņ┼c┘Å┘Iār┐ŅĄ─¼FųĄų«ķgĄ─▓ŅŅ~Ż¼æ¬«öį┌ą┼ė├Ų┌ķgā╚▓╔ė├īŹļH└¹┬╩Ę©▀MąąöéõNŻ¼öéõNĮŅ~│²ØMūŃĮĶ┐Ņ┘Mė├┘Y▒Š╗»Śl╝■欫öėŗ╚ļ╣╠Č©┘Y«a│╔▒Š═ŌŻ¼Š∙欫öį┌ą┼ė├Ų┌ķgā╚┤_šJ×ķžöäš┘Mė├Ż¼ėŗ╚ļ«öŲ┌ōpęµĪŻ

ĪĪĪĪūóŻ║▒Š╬─įŁäōė┌¢|ŖWĢ■ėŗį┌ŠĆŻ©http://www.cs-yf.com/Ż®Ż¼▓╗Ą├▐D▌dŻĪ

ĪĪĪĪŽÓĻP¤ß╦]Ż║

ĪĪĪĪ2016─Ļųą╝ēĢ■ėŗ┬ÜĘQ╗∙ĄAļAČ╬īW┴ĢėŗĘĮĘ©

ž¤╚╬ŠÄ▌ŗŻ║ę”ę”

- ╔Žę╗éĆ╬─š┬Ż║ 2016─Ļųą╝ēĢ■ėŗ┬ÜĘQĢ■ėŗīŹäš│ŻęŖ┐╝³cŻ║╣╠Č©┘Y«aĄ─┤_šJ

- Ž┬ę╗éĆ╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢