¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ųą╝ēĢ■ėŗ┬ÜĘQ

¢|ŖWĢ■ėŗį┌ŠĆ >> ųą╝ēĢ■ėŗ┬ÜĘQ >> ųą╝ēĢ■ėŗīŹäš(w©┤) >> š²╬─

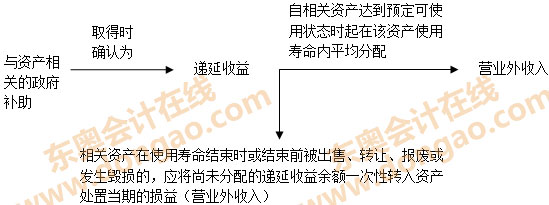

ĪĪĪĪ[ąĪŠÄĪ░─╚īæ─Ļ╚AĪ▒]¢|ŖWĢ■ėŗį┌ŠĆųą╝ēĢ■ėŗ┬ÜĘQŅlĄ└╠ß╣®Ż║▒ŠŲ¬×ķ2015─Ļųą╝ēĢ■ėŗ┬ÜĘQ┐╝įćĪČųą╝ēĢ■ėŗīŹäš(w©┤)ĪĘĄ┌╩«╬Õš┬Ī░š■Ė«čaų·Ī▒Ą┌Č■╣Ø(ji©”)ųž³cŠ½ųvŻ║š■Ė«čaų·Ą─Ģ■ėŗ╠Ä└ĒŻ¼▒Š╣Ø(ji©”)ā╚(n©©i)╚▌ų„ę¬ĮķĮB┼c┘Y«a(ch©Żn)ŽÓĻP(gu©Īn)Ą─š■Ė«čaų·ĪŻ

ĪĪĪĪĪŠĪ░┼c┘Y«a(ch©Żn)ŽÓĻP(gu©Īn)Ą─š■Ė«čaų·Ī▒ŽÓĻP(gu©Īn)ų¬ūR³cĪ┐

ĪĪĪĪ1.┼c┘Y«a(ch©Żn)ŽÓĻP(gu©Īn)Ą─š■Ė«čaų·

ĪĪĪĪĪŠųž³cŠ½ųvĪ┐Ż║┼c┘Y«a(ch©Żn)ŽÓĻP(gu©Īn)Ą─š■Ė«čaų·

ĪĪĪĪŲ¾śI(y©©)╚ĪĄ├┼c┘Y«a(ch©Żn)ŽÓĻP(gu©Īn)Ą─š■Ė«čaų·Ż¼▓╗─▄╚½Ņ~┤_šJ×ķ«öŲ┌╩šęµŻ¼æ¬«öļSų°ŽÓĻP(gu©Īn)┘Y«a(ch©Żn)Ą─╩╣ė├ųØuėŗ╚ļęį║¾Ė„Ų┌Ą─╩šęµĪŻę▓Š═╩ŪšfŻ¼▀@ŅÉčaų·æ¬«öŽ╚┤_šJ×ķ▀fčė╩šęµŻ¼╚╗║¾ūįŽÓĻP(gu©Īn)┘Y«a(ch©Żn)┐╔╣®╩╣ė├ĢrŲŻ¼į┌įōĒŚ┘Y«a(ch©Żn)╩╣ė├ē█├³ā╚(n©©i)ŲĮŠ∙Ęų┼õŻ¼ėŗ╚ļ«öŲ┌ĀIśI(y©©)═Ō╩š╚ļĪŻ

ĪĪĪĪŽÓĻP(gu©Īn)┘Y«a(ch©Żn)į┌╩╣ė├ē█├³ĮY(ji©”)╩°Ģr╗“ĮY(ji©”)╩°Ū░▒╗╠Äų├Ż©│÷╩█Īó▐D(zhu©Żn)ūīĪół¾ÅUĄ╚Ż®Ż¼╔ą╬┤ĘųöéĄ─▀fčė╩šęµėÓŅ~欫öę╗┤╬ąį▐D(zhu©Żn)╚ļ┘Y«a(ch©Żn)╠Äų├«öŲ┌Ą─╩šęµŻ¼▓╗į┘ėĶęį▀fčėĪŻ

ĪĪĪĪŻ©▒Š╬─ā╚(n©©i)╚▌░µÖÓ(qu©ón)Üw¢|ŖWĢ■ėŗį┌ŠĆ╦∙ėą ▐D(zhu©Żn)▌dšłūó├„│÷╠ÄŻ®

ĪĪĪĪ¢|ŖWŠW(w©Żng)šŠ░l(f©Ī)▓╝Ą─ų¬ūR³cė╔ė┌ā╚(n©©i)╚▌╝░ĢrĖ³ą┬Ą─ąĶę¬░l(f©Ī)▓╝Ą─╩Ū═∙─ĻĮ╠▓─ā╚(n©©i)╚▌Ż¼ąĶę¬▓ķįāūŅą┬ų¬ūR³cā╚(n©©i)╚▌Ą─┐╝╔·šłģó┐╝2014ĪČ▌p╦╔▀^ĻP(gu©Īn)ĪĘŽĄ┴ąģó┐╝Ģ°╝░ŽÓĻP(gu©Īn)šn│╠ĪŻ

ĪĪĪĪŽÓĻP(gu©Īn)═Ų╦]Ż║

ĪĪĪĪ2015─Ļųą╝ēĢ■ėŗ┬ÜĘQ┐╝įćł¾┐╝│ŻęŖå¢Ņ}ģR┐é

ĪĪĪĪ2015─ĻĪČųą╝ēĢ■ėŗīŹäš(w©┤)ĪĘĖ„š┬╣Ø(ji©”)ųž³cų¬ūR³cŠ½ųv

ĪĪĪĪ├¹Ä¤ęĢŅlųĖī¦Ż║2015─ĻĪČųą╝ēĢ■ėŗīŹäš(w©┤)ĪĘųž³c┐╝³cįöĮŌ

ĪĪĪĪ2015ųą╝ēĢ■ėŗ┬ÜĘQŠW(w©Żng)šnšą╔· ŠW(w©Żng)šn+├µ╩┌ų·īWåT▌p╦╔▀^ĻP(gu©Īn)![]()

ž¤╚╬ŠÄ▌ŗŻ║─╚īæ─Ļ╚A

- ╔Žę╗éĆ╬─š┬Ż║ 2015─ĻĪČųą╝ēĢ■ėŗīŹäš(w©┤)ĪĘųž³cŠ½ųvŻ║┼c╩šęµŽÓĻP(gu©Īn)Ą─š■Ė«čaų·

- Ž┬ę╗éĆ╬─š┬Ż║ 2015─ĻĪČųą╝ēĢ■ėŗīŹäš(w©┤)ĪĘĄ┌╩«╬Õš┬ųž³cŠ½ųvŻ║š■Ė«čaų·

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢