¢|ŖW╩ūĒō(y©©)

¢|ŖW╩ūĒō(y©©)

ųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQ

¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ >> ųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQ >> ųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤) >> š²╬─

ĪĪĪĪ[ąĪŠÄĪ░─╚īæ─Ļ╚AĪ▒]¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQŅlĄ└╠ß╣®Ż║▒ŠŲ¬×ķ2015─Ļųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQ┐╝įćĪČųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘĄ┌╩«ę╗š┬Ī░ķL(zh©Żng)Ų┌žō(f©┤)é∙╝░ĮĶ┐Ņ┘M(f©©i)ė├Ī▒Ą┌ę╗╣Ø(ji©”)ųž³c(di©Żn)Š½ųvŻ║ķL(zh©Żng)Ų┌žō(f©┤)é∙Ż¼▒Š╣Ø(ji©”)ā╚(n©©i)╚▌ų„ę¬ĮķĮBķL(zh©Żng)Ų┌æ¬(y©®ng)ĖČ┐ŅĪŻ

ĪĪĪĪĪŠĪ░ķL(zh©Żng)Ų┌æ¬(y©®ng)ĖČ┐ŅĪ▒ŽÓĻP(gu©Īn)ų¬ūR(sh©¬)³c(di©Żn)Ī┐

ĪĪĪĪ1.æ¬(y©®ng)ĖČ╚┌┘YūŌ╚ļ╣╠Č©┘Y«a(ch©Żn)Ą─ūŌ┘U┘M(f©©i)

ĪĪĪĪ2.Š▀ėą╚┌┘Yąį┘|(zh©¼)Ą─čėŲ┌ĖČ┐Ņ┘Å(g©░u)┘I┘Y«a(ch©Żn)

ĪĪĪĪĪŠųž³c(di©Żn)Š½ųvĪ┐Ż║ķL(zh©Żng)Ų┌æ¬(y©®ng)ĖČ┐Ņ

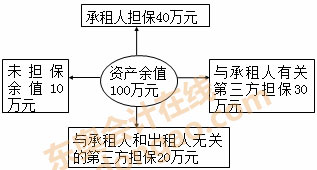

ĪĪĪĪķL(zh©Żng)Ų┌æ¬(y©®ng)ĖČ┐ŅŻ¼╩ŪųĖŲ¾śI(y©©)│²ķL(zh©Żng)Ų┌ĮĶ┐Ņ║═æ¬(y©®ng)ĖČé∙╚»ęį═ŌĄ─Ųõ╦¹Ė„ĘNķL(zh©Żng)Ų┌æ¬(y©®ng)ĖČ┐ŅĒŚ(xi©żng)Ż¼░³└©æ¬(y©®ng)ĖČ╚┌┘YūŌ╚ļ╣╠Č©┘Y«a(ch©Żn)Ą─ūŌ┘U┘M(f©©i)ĪóŠ▀ėą╚┌┘Yąį┘|(zh©¼)Ą─čėŲ┌ĖČ┐Ņ┘Å(g©░u)┘I┘Y«a(ch©Żn)░l(f©Ī)╔·Ą─æ¬(y©®ng)ĖČ┐ŅĒŚ(xi©żng)Ą╚ĪŻ

ĪĪĪĪŻ©ę╗Ż®æ¬(y©®ng)ĖČ╚┌┘YūŌ╚ļ╣╠Č©┘Y«a(ch©Żn)Ą─ūŌ┘U┘M(f©©i)

ĪĪĪĪŲ¾śI(y©©)▓╔ė├╚┌┘YūŌ┘UĘĮ╩ĮūŌ╚ļĄ─╣╠Č©┘Y«a(ch©Żn)Ż¼æ¬(y©®ng)░┤ūŅĄ═ūŌ┘UĖČ┐ŅŅ~Ż¼┤_šJ(r©©n)ķL(zh©Żng)Ų┌æ¬(y©®ng)ĖČ┐ŅĪŻ

ĪĪĪĪ1.ūŌ┘UĄ─ĘųŅÉ

ĪĪĪĪ│ąūŌ╚╦║═│÷ūŌ╚╦æ¬(y©®ng)«ö(d©Īng)į┌ūŌ┘Uķ_╩╝╚šīóūŌ┘UĘų×ķ╚┌┘YūŌ┘U║═Įø(j©®ng)ĀI(y©¬ng)ūŌ┘UĪŻ

ĪĪĪĪØMūŃŽ┬┴ąś╦(bi©Īo)£╩(zh©│n)ų«ę╗Ą─Ż¼æ¬(y©®ng)«ö(d©Īng)šJ(r©©n)Č©×ķ╚┌┘YūŌ┘UŻ║

ĪĪĪĪŻ©1Ż®į┌ūŌ┘UŲ┌ī├ØMĢr(sh©¬)Ż¼ūŌ┘U┘Y«a(ch©Żn)Ą─╦∙ėąÖÓ(qu©ón)▐D(zhu©Żn)ęŲĮo│ąūŌ╚╦Ż╗

ĪĪĪĪŻ©2Ż®│ąūŌ╚╦ėą┘Å(g©░u)┘IūŌ┘U┘Y«a(ch©Żn)Ą─▀xō±ÖÓ(qu©ón)Ż¼╦∙ėå┴óĄ─┘Å(g©░u)┘Iār(ji©ż)┐ŅŅA(y©┤)ėŗ(j©¼)īó▀h(yu©Żn)Ą═ė┌ąą╩╣▀xō±ÖÓ(qu©ón)Ģr(sh©¬)ūŌ┘U┘Y«a(ch©Żn)Ą─╣½į╩ār(ji©ż)ųĄŻ¼ę“Č°į┌ūŌ┘Uķ_╩╝╚šŠ═┐╔ęį║Ž└Ē┤_Č©│ąūŌ╚╦īóĢ■(hu©¼)ąą╩╣▀@ĘN▀xō±ÖÓ(qu©ón)Ż╗

ĪĪĪĪŻ©3Ż®ūŌ┘UŲ┌š╝ūŌ┘U┘Y«a(ch©Żn)╩╣ė├ē█├³Ą─┤¾▓┐ĘųŻ©┤¾ė┌Ą╚ė┌75%Ż®Ż╗

ĪĪĪĪŻ©4Ż®│ąūŌ╚╦į┌ūŌ┘Uķ_╩╝╚šĄ─ūŅĄ═ūŌ┘UĖČ┐ŅŅ~¼F(xi©żn)ųĄÄū║§ŽÓ«ö(d©Īng)ė┌ūŌ┘Uķ_╩╝╚šūŌ┘U┘Y«a(ch©Żn)╣½į╩ār(ji©ż)ųĄŻ©┤¾ė┌Ą╚ė┌90%Ż®Ż╗

ĪĪĪĪŻ©5Ż®ūŌ┘U┘Y«a(ch©Żn)ąį┘|(zh©¼)╠ž╩ŌŻ¼╚ń╣¹▓╗ū÷▌^┤¾Ė─įņŻ¼ų╗ėą│ąūŌ╚╦▓┼─▄╩╣ė├ĪŻ

ĪĪĪĪ2.Ų¾śI(y©©)Ż©│ąūŌ╚╦Ż®ī”(du©¼)╚┌┘YūŌ┘UĄ─Ģ■(hu©¼)ėŗ(j©¼)╠Ä└Ē

ĪĪĪĪŻ©1Ż®ūŌ┘UŲ┌ķ_╩╝╚šĄ─Ģ■(hu©¼)ėŗ(j©¼)╠Ä└Ē

ĪĪĪĪį┌ūŌ┘UŲ┌ķ_╩╝╚šŻ¼│ąūŌ╚╦═©│Żæ¬(y©®ng)«ö(d©Īng)īóūŌ┘Uķ_╩╝╚šūŌ┘U┘Y«a(ch©Żn)╣½į╩ār(ji©ż)ųĄ┼cūŅĄ═ūŌ┘UĖČ┐ŅŅ~¼F(xi©żn)ųĄā╔š▀ųą▌^Ą═š▀╝ė╔Ž│§╩╝ų▒Įė┘M(f©©i)ė├ū„×ķūŌ╚ļ┘Y«a(ch©Żn)Ą─╚ļ┘~ār(ji©ż)ųĄŻ¼īóūŅĄ═ūŌ┘UĖČ┐ŅŅ~ū„×ķķL(zh©Żng)Ų┌æ¬(y©®ng)ĖČ┐ŅĄ─╚ļ┘~ār(ji©ż)ųĄŻ¼ķL(zh©Żng)Ų┌æ¬(y©®ng)ĖČ┐Ņ┼cūŌ┘U┘Y«a(ch©Żn)╣½į╩ār(ji©ż)ųĄ║═ūŅĄ═ūŌ┘UĖČ┐ŅŅ~¼F(xi©żn)ųĄā╔š▀ųą▌^Ą═š▀Ą─▓ŅŅ~ū„×ķ╬┤┤_šJ(r©©n)╚┌┘Y┘M(f©©i)ė├ĪŻ

ĪĪĪĪ│ąūŌ╚╦į┌ūŌ┘Ušä┼ą║═║×ėåūŌ┘U║Ž═¼▀^(gu©░)│╠ųą░l(f©Ī)╔·Ą─Ż¼┐╔Üwī┘ė┌ūŌ┘UĒŚ(xi©żng)─┐Ą─╩ų└m(x©┤)┘M(f©©i)Īó┬╔Ĥ┘M(f©©i)Īó▓Ņ┬├┘M(f©©i)ĪóėĪ╗©ČÉĄ╚│§╩╝ų▒Įė┘M(f©©i)ė├Ż¼æ¬(y©®ng)«ö(d©Īng)ėŗ(j©¼)╚ļūŌ╚ļ┘Y«a(ch©Żn)ār(ji©ż)ųĄĪŻ

ĪĪĪĪĢ■(hu©¼)ėŗ(j©¼)Ęųõø×ķŻ║

ĪĪĪĪĮĶŻ║╣╠Č©┘Y«a(ch©Żn)Ż©╗“į┌Į©╣ż│╠Ż®Ż©ūŌ┘U┘Y«a(ch©Żn)╣½į╩ār(ji©ż)ųĄ┼cūŅĄ═ūŌ┘UĖČ┐ŅŅ~¼F(xi©żn)ųĄā╔š▀ųąĄ─▌^Ą═š▀+│§╩╝ų▒Įė┘M(f©©i)ė├Ż®

ĪĪĪĪĪĪĪĪ╬┤┤_šJ(r©©n)╚┌┘Y┘M(f©©i)ė├

ĪĪĪĪĪĪĪĪ┘JŻ║ķL(zh©Żng)Ų┌æ¬(y©®ng)ĖČ┐ŅŻ©ūŅĄ═ūŌ┘UĖČ┐ŅŅ~Ż®

ĪĪĪĪĪĪĪĪĪĪĪĪŃyąą┤µ┐ŅŻ©│§╩╝ų▒Įė┘M(f©©i)ė├Ż®

ĪĪĪĪ│ąūŌ╚╦į┌ėŗ(j©¼)╦ŃūŅĄ═ūŌ┘UĖČ┐ŅŅ~Ą─¼F(xi©żn)ųĄĢr(sh©¬)Ż¼─▄ē“╚ĪĄ├│÷ūŌ╚╦ūŌ┘Uā╚(n©©i)║¼└¹┬╩Ą─Ż¼æ¬(y©®ng)«ö(d©Īng)▓╔ė├ūŌ┘Uā╚(n©©i)║¼└¹┬╩ū„×ķš█¼F(xi©żn)┬╩Ż╗ʱätŻ¼æ¬(y©®ng)«ö(d©Īng)▓╔ė├ūŌ┘U║Ž═¼ęÄ(gu©®)Č©Ą─└¹┬╩ū„×ķš█¼F(xi©żn)┬╩ĪŻ¢|ŖWųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQŅlĄ└ąĪŠÄĪ░─╚īæ─Ļ╚AĪ▒š¹└Ē░l(f©Ī)▓╝ĪŻ│ąūŌ╚╦¤o(w©▓)Ę©╚ĪĄ├│÷ūŌ╚╦Ą─ūŌ┘Uā╚(n©©i)║¼└¹┬╩ŪęūŌ┘U║Ž═¼ø]ėąęÄ(gu©®)Č©└¹┬╩Ą─Ż¼æ¬(y©®ng)«ö(d©Īng)▓╔ė├═¼Ų┌Ńyąą┘J┐Ņ└¹┬╩ū„×ķš█¼F(xi©żn)┬╩ĪŻ

ĪĪĪĪūŌ┘Uā╚(n©©i)║¼└¹┬╩Ż¼╩ŪųĖį┌ūŌ┘Uķ_╩╝╚šŻ¼╩╣ūŅĄ═ūŌ┘U╩š┐ŅŅ~Ą─¼F(xi©żn)ųĄ┼c╬┤ō·(d©Īn)▒ŻėÓųĄĄ─¼F(xi©żn)ųĄų«║═Ą╚ė┌ūŌ┘U┘Y«a(ch©Żn)╣½į╩ār(ji©ż)ųĄ┼c│÷ūŌ╚╦Ą─│§╩╝ų▒Įė┘M(f©©i)ė├ų«║═Ą─š█¼F(xi©żn)┬╩ĪŻ

ĪĪĪĪŻ©2Ż®╬┤┤_šJ(r©©n)╚┌┘Y┘M(f©©i)ė├Ą─Ęų?j©½n)?/P>

ĪĪĪĪ╬┤┤_šJ(r©©n)╚┌┘Y┘M(f©©i)ė├æ¬(y©®ng)«ö(d©Īng)į┌ūŌ┘UŲ┌ā╚(n©©i)Ą─Ė„éĆ(g©©)Ų┌ķg▀M(j©¼n)ąąĘų?j©½n)éĪŻ│ąūŌ╚╦æ?y©®ng)«ö(d©Īng)▓╔ė├īŹ(sh©¬)ļH└¹┬╩Ę©ėŗ(j©¼)╦Ń┤_šJ(r©©n)«ö(d©Īng)Ų┌Ą─╚┌┘Y┘M(f©©i)ė├ĪŻĢ■(hu©¼)ėŗ(j©¼)Ęųõø×ķŻ║

ĪĪĪĪĮĶŻ║žö(c©ói)äš(w©┤)┘M(f©©i)ė├

ĪĪĪĪĪĪĪĪ┘JŻ║╬┤┤_šJ(r©©n)╚┌┘Y┘M(f©©i)ė├

ĪĪĪĪ├┐Ų┌╬┤┤_šJ(r©©n)╚┌┘Y┘M(f©©i)ė├öéõNŅ~=Ų┌│§æ¬(y©®ng)ĖČ▒ŠĮėÓŅ~Ī┴īŹ(sh©¬)ļH└¹┬╩=Ż©Ų┌│§ķL(zh©Żng)Ų┌æ¬(y©®ng)ĖČ┐ŅėÓŅ~-Ų┌│§╬┤┤_šJ(r©©n)╚┌┘Y┘M(f©©i)ė├ėÓŅ~Ż®Ī┴īŹ(sh©¬)ļH└¹┬╩

ĪĪĪĪŻ©3Ż®ūŌ┘U┘Y«a(ch©Żn)š█┼fĄ─ėŗ(j©¼)╠ß

ĪĪĪĪó┘š█┼fš■▓▀

ĪĪĪĪ│ąūŌ╚╦æ¬(y©®ng)«ö(d©Īng)▓╔ė├┼cūįėą╣╠Č©┘Y«a(ch©Żn)ŽÓę╗ų┬Ą─š█┼fš■▓▀ėŗ(j©¼)╠ßūŌ┘U┘Y«a(ch©Żn)š█┼fĪŻ╚ń╣¹│ąūŌ╚╦╗“┼cŲõėąĻP(gu©Īn)Ą─Ą┌╚²ĘĮī”(du©¼)ūŌ┘U┘Y«a(ch©Żn)ėÓųĄ╠ß╣®┴╦ō·(d©Īn)▒ŻŻ¼ätæ¬(y©®ng)ėŗ(j©¼)╠ߥ─š█┼f┐éŅ~×ķ╚┌┘YūŌ╚ļ╣╠Č©┘Y«a(ch©Żn)Ą─╚ļ┘~ār(ji©ż)ųĄ┐█│²ō·(d©Īn)▒ŻėÓųĄ║¾Ą─ėÓŅ~Ż╗╚ń╣¹│ąūŌ╚╦╗“┼cŲõėąĻP(gu©Īn)Ą─Ą┌╚²ĘĮ╬┤ī”(du©¼)ūŌ┘U┘Y«a(ch©Żn)ėÓųĄ╠ß╣®ō·(d©Īn)▒ŻŻ¼ätæ¬(y©®ng)╠ߥ─š█┼f┐éŅ~×ķūŌ┘Uķ_╩╝╚š╣╠Č©┘Y«a(ch©Żn)Ą─╚ļ┘~ār(ji©ż)ųĄĪŻ

ĪĪĪĪ┘Y«a(ch©Żn)ėÓųĄŻ¼į┌ūŌ┘Uķ_╩╝╚š╣└ėŗ(j©¼)Ą─ūŌ┘UŲ┌ī├ØMĢr(sh©¬)ūŌ┘U┘Y«a(ch©Żn)Ą─╣½į╩ār(ji©ż)ųĄĪŻ

ĪĪĪĪō·(d©Īn)▒ŻėÓųĄŻ¼Š═│ąūŌ╚╦Č°čįŻ¼╩ŪųĖė╔│ąūŌ╚╦╗“┼cŲõėąĻP(gu©Īn)Ą─Ą┌╚²ĘĮō·(d©Īn)▒ŻĄ─┘Y«a(ch©Żn)ėÓųĄŻ╗Š═│÷ūŌ╚╦Č°čįŻ¼╩ŪųĖŠ═│ąūŌ╚╦Č°čįĄ─ō·(d©Īn)▒ŻėÓųĄ╝ė╔Ž¬Ü(d©▓)┴óė┌│ąūŌ╚╦║═│÷ūŌ╚╦Ą─Ą┌╚²ĘĮō·(d©Īn)▒ŻĄ─┘Y«a(ch©Żn)ėÓųĄĪŻ

ĪĪĪĪ╬┤ō·(d©Īn)▒ŻėÓųĄŻ¼╩ŪųĖūŌ┘U┘Y«a(ch©Żn)ėÓųĄųą┐█│²Š═│÷ūŌ╚╦Č°čįĄ─ō·(d©Īn)▒ŻėÓųĄęį║¾Ą─┘Y«a(ch©Żn)ėÓųĄĪŻ

ĪĪĪĪūóŻ║į┌ėŗ(j©¼)╠ß╣╠Č©┘Y«a(ch©Żn)š█┼fĢr(sh©¬)æ¬(y©®ng)┐█│²│ąūŌ╚╦ō·(d©Īn)▒ŻėÓųĄĪŻ

ĪĪĪĪó┌š█┼fŲ┌ķg

ĪĪĪĪ╚ń╣¹─▄ē“║Ž└Ē┤_Č©ūŌ┘UŲ┌ī├ØMĢr(sh©¬)╚ĪĄ├ūŌ┘U┘Y«a(ch©Żn)╦∙ėąÖÓ(qu©ón)Ą─Ż¼æ¬(y©®ng)«ö(d©Īng)į┌ūŌ┘U┘Y«a(ch©Żn)╩╣ė├ē█├³ā╚(n©©i)ėŗ(j©¼)╠ßš█┼fĪŻ¤o(w©▓)Ę©║Ž└Ē┤_Č©ūŌ┘UŲ┌ī├ØMĢr(sh©¬)─▄ē“╚ĪĄ├ūŌ┘U┘Y«a(ch©Żn)╦∙ėąÖÓ(qu©ón)Ą─Ż¼æ¬(y©®ng)«ö(d©Īng)į┌ūŌ┘UŲ┌┼cūŌ┘U┘Y«a(ch©Żn)╩╣ė├ē█├³ā╔š▀ųą▌^Č╠Ą─Ų┌ķgā╚(n©©i)ėŗ(j©¼)╠ßš█┼fĪŻ

ĪĪĪĪŻ©4Ż®┬─╝s│╔▒ŠĄ─Ģ■(hu©¼)ėŗ(j©¼)╠Ä└Ē

ĪĪĪĪ┬─╝s│╔▒Šį┌īŹ(sh©¬)ļH░l(f©Ī)╔·Ģr(sh©¬)Ż¼═©│Żėŗ(j©¼)╚ļ«ö(d©Īng)Ų┌ōpęµĪŻ

ĪĪĪĪŻ©5Ż®╗“ėąūŌĮĄ─Ģ■(hu©¼)ėŗ(j©¼)╠Ä└Ē

ĪĪĪĪ╗“ėąūŌĮæ¬(y©®ng)«ö(d©Īng)į┌īŹ(sh©¬)ļH░l(f©Ī)╔·Ģr(sh©¬)ėŗ(j©¼)╚ļ«ö(d©Īng)Ų┌ōp굯©õN╩█┘M(f©©i)ė├Ą╚Ż®ĪŻ

ĪĪĪĪŻ©6Ż®ūŌ┘UŲ┌ī├ØMĢr(sh©¬)Ą─Ģ■(hu©¼)ėŗ(j©¼)╠Ä└Ē

ĪĪĪĪó┘ĘĄ▀ĆūŌ┘U┘Y«a(ch©Żn)

ĪĪĪĪ╚ń╣¹┤µį┌│ąūŌ╚╦ō·(d©Īn)▒ŻėÓųĄ

ĪĪĪĪĮĶŻ║ķL(zh©Żng)Ų┌æ¬(y©®ng)ĖČ┐ŅŻ©ō·(d©Īn)▒ŻėÓųĄŻ®

ĪĪĪĪĪĪĪĪ└█ėŗ(j©¼)š█┼f

ĪĪĪĪĪĪĪĪ┘JŻ║╣╠Č©┘Y«a(ch©Żn)--╚┌┘YūŌ╚ļ╣╠Č©┘Y«a(ch©Żn)

ĪĪĪĪ╚ń╣¹▓╗┤µį┌│ąūŌ╚╦ō·(d©Īn)▒ŻėÓųĄ

ĪĪĪĪĮĶŻ║└█ėŗ(j©¼)š█┼f

ĪĪĪĪĪĪĪĪ┘JŻ║╣╠Č©┘Y«a(ch©Żn)--╚┌┘YūŌ╚ļ╣╠Č©┘Y«a(ch©Żn)

ĪĪĪĪó┌ā×(y©Łu)╗▌└m(x©┤)ūŌūŌ┘U┘Y«a(ch©Żn)

ĪĪĪĪ╚ń╣¹│ąūŌ╚╦ąą╩╣ā×(y©Łu)╗▌└m(x©┤)ūŌ▀xō±ÖÓ(qu©ón)Ż¼ätæ¬(y©®ng)ęĢ═¼įōĒŚ(xi©żng)ūŌ┘Uę╗ų▒┤µį┌Č°ū„│÷ŽÓæ¬(y©®ng)Ą─Ģ■(hu©¼)ėŗ(j©¼)╠Ä└ĒŻ¼╚ń└^└m(x©┤)ų¦ĖČūŌĮĄ╚ĪŻ╚ń╣¹ūŌ┘UŲ┌ī├ØMĢr(sh©¬)│ąūŌ╚╦ø]ėą└m(x©┤)ūŌŻ¼│ąūŌ╚╦Ž“│÷ūŌ╚╦ĘĄ▀ĆūŌ┘U┘Y«a(ch©Żn)Ģr(sh©¬)Ż¼ŲõĢ■(hu©¼)ėŗ(j©¼)╠Ä└Ē═¼╔Ž╩÷ĘĄ▀ĆūŌ┘U┘Y«a(ch©Żn)Ą─Ģ■(hu©¼)ėŗ(j©¼)╠Ä└ĒĪŻ

ĪĪĪĪó█┴¶┘Å(g©░u)ūŌ┘U┘Y«a(ch©Żn)

ĪĪĪĪĮĶŻ║ķL(zh©Żng)Ų┌æ¬(y©®ng)ĖČ┐ŅŻ©┘Å(g©░u)┘Iār(ji©ż)┐ŅŻ®

ĪĪĪĪĪĪĪĪ┘JŻ║Ńyąą┤µ┐Ņ

ĪĪĪĪĮĶŻ║╣╠Č©┘Y«a(ch©Żn)--╔·«a(ch©Żn)ė├╣╠Č©┘Y«a(ch©Żn)Ą╚

ĪĪĪĪĪĪĪĪ┘JŻ║╣╠Č©┘Y«a(ch©Żn)--╚┌┘YūŌ╚ļ╣╠Č©┘Y«a(ch©Żn)

ĪĪĪĪŻ©Č■Ż®Š▀ėą╚┌┘Yąį┘|(zh©¼)Ą─čėŲ┌ĖČ┐Ņ┘Å(g©░u)┘I╣╠Č©┘Y«a(ch©Żn)

ĪĪĪĪŲ¾śI(y©©)čėŲ┌ĖČ┐Ņ┘Å(g©░u)┘I┘Y«a(ch©Żn)Ż¼╚ń╣¹čėŲ┌ų¦ĖČĄ─┘Å(g©░u)┘Iār(ji©ż)┐Ņ│¼▀^(gu©░)š²│Żą┼ė├Śl╝■Ż¼īŹ(sh©¬)┘|(zh©¼)╔ŽŠ▀ėą╚┌┘Yąį┘|(zh©¼)Ą─Ż¼╦∙┘Å(g©░u)┘Y«a(ch©Żn)Ą─│╔▒Šæ¬(y©®ng)«ö(d©Īng)ęįčėŲ┌ų¦ĖČ┘Å(g©░u)┘Iār(ji©ż)┐ŅĄ─¼F(xi©żn)ųĄ×ķ╗∙ĄA(ch©│)┤_Č©ĪŻ¢| ŖWųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQŅlĄ└ŠÄ▌ŗ░l(f©Ī)▓╝ĪŻīŹ(sh©¬)ļHų¦ĖČĄ─ār(ji©ż)┐Ņ┼c┘Å(g©░u)┘Iār(ji©ż)┐ŅĄ─¼F(xi©żn)ųĄų«ķgĄ─▓ŅŅ~Ż¼æ¬(y©®ng)«ö(d©Īng)į┌ą┼ė├Ų┌ķgā╚(n©©i)▓╔ė├īŹ(sh©¬)ļH└¹┬╩Ę©▀M(j©¼n)ąąöéõNŻ¼ėŗ(j©¼)╚ļŽÓĻP(gu©Īn)┘Y«a(ch©Żn)│╔▒Š╗“«ö(d©Īng)Ų┌ōpęµĪŻ

ĪĪĪĪŻ©▒Š╬─ā╚(n©©i)╚▌░µÖÓ(qu©ón)Üw¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ╦∙ėą ▐D(zhu©Żn)▌dšł(q©½ng)ūó├„│÷╠ÄŻ®

ĪĪĪĪ¢|ŖWŠW(w©Żng)šŠ░l(f©Ī)▓╝Ą─ų¬ūR(sh©¬)³c(di©Żn)ė╔ė┌ā╚(n©©i)╚▌╝░Ģr(sh©¬)Ė³ą┬Ą─ąĶę¬░l(f©Ī)▓╝Ą─╩Ū═∙─ĻĮ╠▓─ā╚(n©©i)╚▌Ż¼ąĶę¬▓ķįāūŅą┬ų¬ūR(sh©¬)³c(di©Żn)ā╚(n©©i)╚▌Ą─┐╝╔·šł(q©½ng)ģó┐╝2014ĪČ▌p╦╔▀^(gu©░)ĻP(gu©Īn)ĪĘŽĄ┴ąģó┐╝Ģ°╝░ŽÓĻP(gu©Īn)šn│╠ĪŻ

ĪĪĪĪŽÓĻP(gu©Īn)═Ų╦]Ż║

ĪĪĪĪ2015─Ļųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQ┐╝įćł¾(b©żo)┐╝│ŻęŖå¢Ņ}ģR┐é

ĪĪĪĪ2015─ĻĪČųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘĖ„š┬╣Ø(ji©”)ųž³c(di©Żn)ų¬ūR(sh©¬)³c(di©Żn)Š½ųv

ĪĪĪĪ├¹Ä¤ęĢŅlųĖī¦(d©Żo)Ż║2015─ĻĪČųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘųž³c(di©Żn)┐╝³c(di©Żn)įöĮŌ

ĪĪĪĪ2015ųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQŠW(w©Żng)šnšą╔· ŠW(w©Żng)šn+├µ╩┌ų·īW(xu©”)åT▌p╦╔▀^(gu©░)ĻP(gu©Īn)![]()

ž¤(z©”)╚╬ŠÄ▌ŗŻ║─╚īæ─Ļ╚A

- ╔Žę╗éĆ(g©©)╬─š┬Ż║ 2015─ĻĪČųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘųž³c(di©Żn)Š½ųvŻ║æ¬(y©®ng)ĖČé∙╚»

- Ž┬ę╗éĆ(g©©)╬─š┬Ż║ 2015─ĻĪČųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘųž³c(di©Żn)Š½ųvŻ║ĮĶ┐Ņ┘M(f©©i)ė├Ą─ĘČć·

-

22-24╚šų▒▓źŻ║2015ųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQ┐╝║¾šµŅ}³c(di©Żn)įu(p©¬ng)

¢|ŖW2015─Ļųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQ┐╝įć┐╝║¾╚½├µ┐éĮY(ji©”)

79.11╚f(w©żn)┐╝╔·ł¾(b©żo)├¹ģó╝ė2015─Ļųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQ┐╝įć

79.11╚f(w©żn)┐╝╔·ł¾(b©żo)├¹ģó╝ė╚½ć°(gu©«)2015─Ļųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQ┐╝įć

2015ųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQĖ▀Ņl┐╝³c(di©Żn)/┴Ģ(x©¬)Ņ}

- ĪŠ┤ę╔Š½╚AģR┐éĪ┐2012ųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQ10į┬Ė³ą┬

- ĪŠų¬ūR(sh©¬)³c(di©Żn)Å═(f©┤)┴Ģ(x©¬)Ī┐2012ųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQĄ┌Č■▌å25╚šĖ³ą┬

- 2012ĪČųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘĄ┌╩«╬Õš┬┴Ģ(x©¬)Ņ}ģR┐é

- 2012─Ļ┬ÜĘQĪČųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘĄ┌8š┬┴Ģ(x©¬)Ņ}ģR┐é

- ĪŠų▄─®┴Ģ(x©¬)Ņ}Š½╚AĪ┐2012ųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQų¬ūR(sh©¬)³c(di©Żn)ŠÜ┴Ģ(x©¬)ģR┐é

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)