¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ųą╝ēĢ■ėŗ┬ÜĘQ

¢|ŖWĢ■ėŗį┌ŠĆ >> ųą╝ēĢ■ėŗ┬ÜĘQ >> ųą╝ēĢ■ėŗīŹäš(w©┤) >> š²╬─

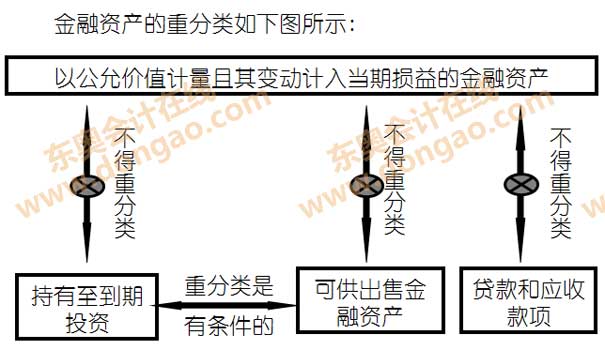

ĪĪĪĪ[ąĪŠÄĪ░─╚īæ─Ļ╚AĪ▒]¢|ŖWĢ■ėŗį┌ŠĆųą╝ēĢ■ėŗ┬ÜĘQŅlĄ└╠ß╣®Ż║▒ŠŲ¬×ķ2015─Ļųą╝ēĢ■ėŗ┬ÜĘQ┐╝įćĪČųą╝ēĢ■ėŗīŹäš(w©┤)ĪĘĄ┌Š┼š┬Ī░Į╚┌┘Y«a(ch©Żn)Ī▒Ą┌ę╗╣Ø(ji©”)ųž³cŠ½ųvŻ║Į╚┌┘Y«a(ch©Żn)Ą─ĘųŅÉŻ¼▒Š╣Ø(ji©”)ā╚(n©©i)╚▌ų„ę¬ĮķĮB▓╗═¼ŅÉĮ╚┌┘Y«a(ch©Żn)ų«ķgĄ─ųžĘųŅÉĪŻ

ĪĪĪĪĪŠĪ░▓╗═¼ŅÉĮ╚┌┘Y«a(ch©Żn)ų«ķgĄ─ųžĘųŅÉĪ▒ŽÓĻP(gu©Īn)ų¬ūR³cĪ┐

ĪĪĪĪ1.▓╗═¼ŅÉĮ╚┌┘Y«a(ch©Żn)ų«ķgĄ─ųžĘųŅÉ

ĪĪĪĪĪŠųž³cŠ½ųvĪ┐Ż║▓╗═¼ŅÉĮ╚┌┘Y«a(ch©Żn)ų«ķgĄ─ųžĘųŅÉ

ĪĪĪĪŲ¾śI(y©©)į┌Į╚┌┘Y«a(ch©Żn)│§╩╝┤_šJ(r©©n)Ģrī”Ųõ▀MąąĘųŅÉ║¾Ż¼▓╗Ą├ļSęŌūāĖ³ĪŻ

ĪĪĪĪŻ©ę╗Ż®Ų¾śI(y©©)į┌│§╩╝┤_šJ(r©©n)Ģrīó─│Į╚┌┘Y«a(ch©Żn)äØĘų×ķęį╣½į╩ārųĄėŗ┴┐ŪęŲõūāäėėŗ╚ļ«ö(d©Īng)Ų┌ōp굥─Į╚┌┘Y«a(ch©Żn)║¾Ż¼▓╗─▄ųžĘųŅÉ×ķŲõ╦¹ŅÉĮ╚┌┘Y«a(ch©Żn)Ż╗Ųõ╦¹ŅÉĮ╚┌┘Y«a(ch©Żn)ę▓▓╗─▄ųžĘųŅÉ×ķęį╣½į╩ārųĄėŗ┴┐ŪęŲõūāäėėŗ╚ļ«ö(d©Īng)Ų┌ōp굥─Į╚┌┘Y«a(ch©Żn)ĪŻ

ĪĪĪĪŻ©Č■Ż®│ųėąų┴ĄĮŲ┌═Č┘YĪó┘J┐Ņ║═æ¬(y©®ng)╩š┐ŅĒŚĪó┐╔╣®│÷╩█Į╚┌┘Y«a(ch©Żn)Ą╚╚²ŅÉĮ╚┌┘Y«a(ch©Żn)ų«ķgę▓▓╗Ą├ļSęŌųžĘųŅÉĪŻ

ĪĪĪĪŲ¾śI(y©©)īó│ųėąų┴ĄĮŲ┌═Č┘Yį┌ĄĮŲ┌Ū░╠Äų├╗“ųžĘųŅÉŻ¼═©│Ż▒Ē├„Ųõ▀`▒│┴╦īó═Č┘Y│ųėąų┴ĄĮŲ┌Ą─ūŅ│§ęŌłDĪŻ╚ń╣¹╠Äų├╗“ųžĘųŅÉ×ķŲõ╦¹ŅÉĮ╚┌┘Y«a(ch©Żn)Ą─ĮŅ~ŽÓī”ė┌įōŅÉ═Č┘YŻ©╝┤Ų¾śI(y©©)╚½▓┐│ųėąų┴ĄĮŲ┌═Č┘YŻ®į┌│÷╩█╗“ųžĘųŅÉŪ░Ą─┐éŅ~▌^┤¾Ż¼ätŲ¾śI(y©©)į┌╠Äų├╗“ųžĘųŅÉ║¾æ¬(y©®ng)┴ó╝┤īóŲõ╩ŻėÓĄ─│ųėąų┴ĄĮŲ┌═Č┘YŻ©╝┤╚½▓┐│ųėąų┴ĄĮŲ┌═Č┘Y┐█│²ęč╠Äų├╗“ųžĘųŅÉĄ─▓┐ĘųŻ®ųžĘųŅÉ×ķ┐╔╣®│÷╩█Į╚┌┘Y«a(ch©Żn)ĪŻĄ½╩ŪŻ¼ė÷ĄĮŽ┬┴ąŪķør┐╔ęį│²═ŌŻ║

ĪĪĪĪ1.│÷╩█╚š╗“ųžĘųŅÉ╚šŠÓļxįōĒŚ═Č┘YĄĮŲ┌╚š╗“┌H╗ž╚š▌^Į³Ż©╚ńĄĮŲ┌Ū░╚²éĆį┬ā╚(n©©i)Ż®Ż¼Ūę╩ął÷└¹┬╩ūā╗»ī”įōĒŚ═Č┘YĄ─╣½į╩ārųĄø]ėą’@ų°ė░ĒæĪŻ

ĪĪĪĪ2.Ė∙ō■(j©┤)║Ž═¼╝sČ©Ą─āöĖČĘĮ╩ĮŻ¼Ų¾śI(y©©)ęč╩š╗žÄū║§╦∙ėą│§╩╝▒ŠĮĪŻ

ĪĪĪĪ3.│÷╩█╗“ųžĘųŅÉ╩Ūė╔ė┌Ų¾śI(y©©)¤oĘ©┐žųŲĪóŅA(y©┤)Ų┌▓╗Ģ■ųžÅ═(f©┤)░l(f©Ī)╔·Ūęļyęį║Ž└ĒŅA(y©┤)ėŗĄ─¬Ü┴ó╩┬╝■╦∙ę²ŲĪŻ

ĪĪĪĪŻ©▒Š╬─ā╚(n©©i)╚▌░µÖÓ(qu©ón)Üw¢|ŖWĢ■ėŗį┌ŠĆ╦∙ėą ▐D(zhu©Żn)▌dšłūó├„│÷╠ÄŻ®

ĪĪĪĪ¢|ŖWŠW(w©Żng)šŠ░l(f©Ī)▓╝Ą─ų¬ūR³cė╔ė┌ā╚(n©©i)╚▌╝░ĢrĖ³ą┬Ą─ąĶę¬░l(f©Ī)▓╝Ą─╩Ū═∙─ĻĮ╠▓─ā╚(n©©i)╚▌Ż¼ąĶę¬▓ķįāūŅą┬ų¬ūR³cā╚(n©©i)╚▌Ą─┐╝╔·šłģó┐╝2014ĪČ▌p╦╔▀^ĻP(gu©Īn)ĪĘŽĄ┴ąģó┐╝Ģ°╝░ŽÓĻP(gu©Īn)šn│╠ĪŻ

ĪĪĪĪŽÓĻP(gu©Īn)═Ų╦]Ż║

ĪĪĪĪ2015─Ļųą╝ēĢ■ėŗ┬ÜĘQ┐╝įćł¾┐╝│ŻęŖå¢Ņ}ģR┐é

ĪĪĪĪ2015─Ļųą╝ēĢ■ėŗ┬ÜĘQ┐╝įćł¾├¹Ģrķg╝░¼F(xi©żn)ł÷┤_šJ(r©©n)ĢrķgģR┐é

ĪĪĪĪ├¹Ä¤ęĢŅlųĖī¦(d©Żo)Ż║2015─ĻĪČųą╝ēĢ■ėŗīŹäš(w©┤)ĪĘųž³c┐╝³cįöĮŌ

ĪĪĪĪ2015ųą╝ēĢ■ėŗ┬ÜĘQŠW(w©Żng)šnšą╔· ŠW(w©Żng)šn+├µ╩┌ų·īW(xu©”)åT▌p╦╔▀^ĻP(gu©Īn)![]()

ž¤(z©”)╚╬ŠÄ▌ŗŻ║─╚īæ─Ļ╚A

- ╔Žę╗éĆ╬─š┬Ż║ 2015─ĻĪČųą╝ēĢ■ėŗīŹäš(w©┤)ĪĘųž³cŠ½ųvŻ║┐╔╣®│÷╩█Į╚┌┘Y«a(ch©Żn)

- Ž┬ę╗éĆ╬─š┬Ż║ 2015─ĻĪČųą╝ēĢ■ėŗīŹäš(w©┤)ĪĘųž³cŠ½ųvŻ║Į╚┌┘Y«a(ch©Żn)Ą─│§╩╝ėŗ┴┐

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢