¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ųą╝ēĢ■ėŗ┬ÜĘQ

¢|ŖWĢ■ėŗį┌ŠĆ >> ųą╝ēĢ■ėŗ┬ÜĘQ >> ųą╝ēĢ■ėŗīŹäš >> š²╬─

ĪĪĪĪ2013─ĻĪČųą╝ēĢ■ėŗīŹäšĪĘĖ▀Ņl┐╝³cŻ║ūįąąĮ©įņ╣╠Č©┘Y«aĄ─Ģ■ėŗ╠Ä└Ē

ĪĪĪĪĪŠąĪŠÄ"╝o─Ņ"Ī┐▒ŠŲ¬║═┤¾╝ęĘųŽĒĄ─╩ŪĪČųą╝ēĢ■ėŗīŹäšĪĘųąĄ─Ė▀Ņl┐╝³cŻ║ūįąąĮ©įņ╣╠Č©┘Y«aĄ─Ģ■ėŗ╠Ä└ĒĪŻ

ĪĪĪĪĪŠ┐╝ŪķĘų╬÷Ī┐

ĪĪĪĪ┐╝ŅlŻ║Ī’

ĪĪĪĪ2009─Ļå╬▀x

ĪĪĪĪūįąąĮ©įņ╣╠Č©┘Y«aĄ─Ģ■ėŗ╠Ä└Ē

ĪĪĪĪ1.ūįĀIĘĮ╩ĮĮ©įņ╣╠Č©┘Y«a

ĪĪĪĪŲ¾śI═©▀^ūįĀIĘĮ╩ĮĮ©įņĄ─╣╠Č©┘Y«aŻ¼Ųõ╚ļ┘~ārųĄæ¬«ö░┤ššįōĒŚ┘Y«a▀_ĄĮŅAČ©┐╔╩╣ė├ĀŅæBŪ░╦∙░l╔·Ą─▒žę¬ų¦│÷┤_Č©Ż¼░³└©ų▒Įė▓─┴ŽĪóų▒Įė╚╦╣żĪóų▒ĮėÖCąĄ╩®╣ż┘MĄ╚ĪŻ

ĪĪĪĪŲ¾śI×ķĮ©įņ╣╠Č©┘Y«a£╩éõĄ─Ė„ĘN╬’┘YŻ¼░³└©╣ż│╠ė├▓─┴ŽŻ¼╔ą╬┤░▓čbĄ─įOéõęį╝░×ķ╔·«a£╩éõĄ─╣żŲ„Š▀Ą╚Ż¼═©▀^Ī░╣ż│╠╬’┘YĪ▒┐Ų─┐▀Mąą║╦╦ŃĪŻ╣ż│╠╬’┘Y欫ö░┤ššīŹļHų¦ĖČĄ─┘IārĪó▀\▌ö┘MĪó▒ŻļU┘MĄ╚ŽÓĻPČÉ┘Mū„×ķīŹļH│╔▒ŠĪŻ

ĪĪĪĪ╣ż│╠═Ļ╣ż║¾╩ŻėÓĄ─╣ż│╠╬’┘YŻ¼╚ń▐Dū„▒ŠŲ¾śIÄņ┤µ▓─┴ŽĄ─Ż¼░┤ŲõīŹļH│╔▒Š╗“ėŗäØ│╔▒Š▐Dū„Ų¾śIĄ─Äņ┤µ▓─┴ŽĪŻ

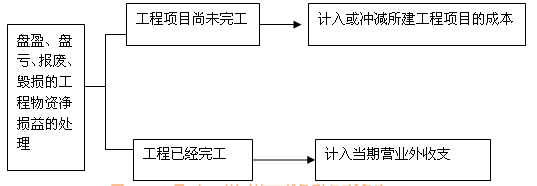

ĪĪĪĪ▒Pė»Īó▒P╠ØĪół¾ÅUĪóܦōpĄ─╣ż│╠╬’┘Yā¶ōp굥─Ģ■ėŗ╠Ä└Ē╚ńŽ┬łD╦∙╩ŠŻ║

ĪĪĪĪ╦∙Į©įņĄ─╣╠Č©┘Y«aęč▀_ĄĮŅAČ©┐╔╩╣ė├ĀŅæBŻ¼Ą½╔ą╬┤▐k└Ē┐ó╣żøQ╦ŃĄ─Ż¼æ¬«öūį▀_ĄĮŅAČ©┐╔╩╣ė├ĀŅæBų«╚šŲŻ¼Ė∙ō■╣ż│╠ŅA╦ŃĪóįņār╗“š▀╣ż│╠īŹļH│╔▒ŠĄ╚Ż¼░┤Ģ║╣└ārųĄ▐D╚ļ╣╠Č©┘Y«aŻ¼▓ó░┤ėąĻPėŗ╠ß╣╠Č©┘Y«aš█┼fĄ─ęÄČ©Ż¼ėŗ╠ß╣╠Č©┘Y«aš█┼fĪŻ┤²▐k└Ē┐ó╣żøQ╦Ń╩ų└m║¾į┘š{š¹įŁüĒĄ─Ģ║╣└ārųĄŻ¼Ą½▓╗ąĶ꬚{š¹įŁęčėŗ╠ߥ─š█┼fŅ~ĪŻ

ĪĪĪĪūįĀI╣ż│╠║╦╦Ń╚ńŽ┬łD╦∙╩ŠŻ║

ĪĪĪĪĪŠ╠ß╩ŠĪ┐Ų¾śIĮ©įņ╔·«aŠĆĄ╚äė«aŅIė├╔·«aė├▓─┴ŽŻ¼▓╗ąĶę¬īó▓─┴Ž┘Å╚ļĢrĄ─▀MĒŚČÉŅ~▐DŻ¼Ą½Į©įņÅSĘ┐Ą╚▓╗äė«aŅIė├▓─┴ŽĢrŻ¼ätąĶę¬īó▓─┴Ž┘Å╚ļĢrĄ─▀MĒŚČÉŅ~▐D│÷ĪŻ

ĪĪĪĪ2.│÷░³ĘĮ╩ĮĮ©įņ╣╠Č©┘Y«a

ĪĪĪĪŲ¾śIęį│÷░³ĘĮ╩ĮĮ©įņ╣╠Č©┘Y«aŻ¼Ųõ│╔▒Šė╔Į©įņįōĒŚ╣╠Č©┘Y«a▀_ĄĮŅAČ©┐╔╩╣ė├ĀŅæBŪ░╦∙░l╔·Ą─▒žę¬ų¦│÷śŗ│╔Ż¼░³└©░l╔·Ą─Į©ų■╣ż│╠ų¦│÷Īó░▓čb╣ż│╠ų¦│÷Īóęį╝░ąĶĘųöéėŗ╚ļĖ„╣╠Č©┘Y«aārųĄĄ─┤²öéų¦│÷ĪŻ

ĪĪĪĪ┤²öéų¦│÷╩ŪųĖį┌Į©įOŲ┌ķg░l╔·Ą─Ż¼▓╗─▄ų▒Įėėŗ╚ļ─│ĒŚ╣╠Č©┘Y«aārųĄĪóČ°æ¬ė╔╦∙Į©įņ╣╠Č©┘Y«a╣▓═¼žōō·Ą─ŽÓĻP┘Mė├Ż¼░³└©×ķĮ©įņ╣ż│╠░l╔·Ą─╣▄└Ē┘MĪó┐╔ąąąį蹊┐┘MĪó┼RĢrįO╩®┘MĪó╣½ūC┘MĪó▒O└Ē┘MĪó欞ōō·Ą─ČÉĮĪóĘ¹║Ž┘Y▒Š╗»Śl╝■Ą─ĮĶ┐Ņ┘Mė├ĪóĮ©įOŲ┌ķg░l╔·Ą─╣ż│╠╬’┘Y▒P╠ØĪół¾ÅU╝░ܦōpā¶ōp╩¦Ż¼ęį╝░žō║╔┬ō║Žįć▄ć┘MĄ╚ĪŻ

ĪĪĪĪ│÷░³ĘĮ╩ĮĮ©įņ╣╠Č©┘Y«aĄ─Ģ■ėŗ╠Ä└Ē╚ńŽ┬łD╦∙╩ŠŻ║

ĪĪĪĪ┤²öéų¦│÷Ęųöé┬╩=└█ėŗ░l╔·Ą─┤²öéų¦│÷Ī┬(Į©ų■╣ż│╠ų¦│÷+░▓čb╣ż│╠ų¦│÷)Ī┴

ĪĪĪĪĪ┴Ī┴╣ż│╠æ¬Ęų┼õĄ─┤²öéų¦│÷=(Ī┴Ī┴╣ż│╠Ą─Į©ų■╣ż│╠ų¦│÷+Ī┴Ī┴╣ż│╠Ą─░▓čb╣ż│╠ų¦│÷)Ī┴┤²öéų¦│÷Ęųöé┬╩

ž¤╚╬ŠÄ▌ŗŻ║╝o─Ņ

- ╔Žę╗éĆ╬─š┬Ż║ ĪČųą╝ēĢ■ėŗīŹäšĪĘĖ▀Ņl┐╝³cŻ║╣╠Č©┘Y«a│§╩╝╚ļ┘~ārųĄ

- Ž┬ę╗éĆ╬─š┬Ż║ ĪČųą╝ēĢ■ėŗīŹäšĪĘĖ▀Ņl┐╝³cŻ║ĘųŲ┌ĖČ┐ŅĘĮ╩Į┘Å╚ļ╣╠Č©┘Y«a

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢