中級會計考試題:中級會計財務管理沖刺階段習題之計算分析題

做題是強化知識點的有效途徑,考生可以通過中級會計習題來檢驗對知識掌握程度。最后的備考時間建議大家還是要做題鞏固知識點!

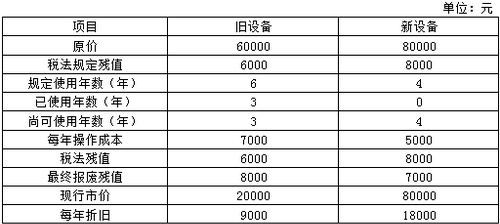

【計算分析題1】某企業擬更新原設備,新舊設備的詳細資料如下:

已知所得稅稅率為25%,企業要求的最低收益率為10%。

要求:計算分析該企業是否應更新設備。[已知:(P/A,10%,3)=2.4869,(P/F,10%,3)=0.7513,(P/A,10%,4)=3.1699,(P/F,10%,4)=0.6830]

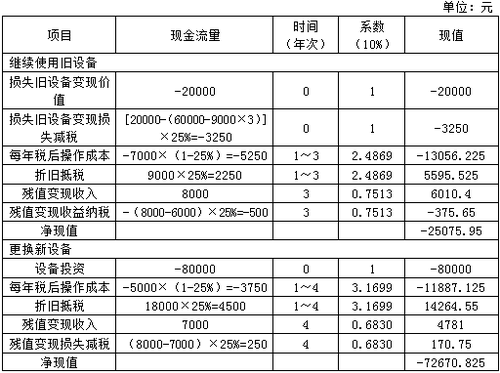

![]()

正確答案 :

因兩設備尚可使用年限不同,故應轉化為年金成本進行比較。

舊設備年金成本=25075.95÷2.4869=10083.22(元)

新設備年金成本=72670.825÷3.1699=22925.27(元)

二者比較,舊設備年金成本較低,因而不應更新設備。

【計算分析題2】甲企業生產A產品,采用標準成本法進行成本管理。月標準總工時為20000小時,月標準固定制造費用總額為180000元,工時標準為2小時/件。假定A產品的預算產量為10000件,甲企業本月實際生產A產品8000件,實際耗用總工時15000小時,實際發生固定制造費用250000元。

要求:

(1)計算A產品的固定制造費用標準分配率。

(2)計算A產品的固定制造費用耗費差異。

(3)計算A產品的固定制造費用能量差異。

(4)計算A產品的固定制造費用成本差異。

![]()

正確答案 :

(1)固定制造費用標準分配率=180000/20000=9(元/小時)

(2)固定制造費用耗費差異=250000-10000×2×9=70000(元)(超支)

(3)固定制造費用能量差異=(10000×2-8000×2)×9=36000(元)(超支)

(4)固定制造費用成本差異=250000-8000×2×9=106000(元)(超支)

或:固定制造費用成本差異=70000+36000=106000(元)(超支)。

【計算分析題3】甲公司的相關資料如下:2020年度營業收入為18000萬元,營業成本為10000萬元,凈利潤為2250萬元;2020年年末資產總額為60000萬元,所有者權益總額為25000萬元,全年發行在外的普通股加權平均數為10000萬股,年末每股市價為2.25元。(計算中需要使用期初與期末平均數的,以期末數代替)

要求:

(1)計算甲公司2020年年末的權益乘數;

(2)計算甲公司的營業凈利率;

(3)計算甲公司的總資產凈利率;

(4)計算甲公司的總資產周轉率;

(5)計算甲公司的市盈率。

![]()

正確答案 :

(1)權益乘數=總資產/股東權益=60000/25000=2.4

(2)營業凈利率=凈利潤/營業收入×100%=2250/18000×100%=12.5%

(3)總資產凈利率=2250/60000×100%=3.75%

(4)總資產周轉率=18000/60000=0.3(次)

(5)市盈率=每股市價/每股收益=2.25/(2250/10000)=10(倍)。

注:以上中級會計考試練習題內容出自東奧教研專家團隊

(本文為東奧會計在線原創文章,僅供考生學習使用,禁止任何形式的轉載)

相關文章

津公網安備12010202000755號

津公網安備12010202000755號