¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ųą╝ēĢ■ėŗ┬ÜĘQ

¢|ŖWĢ■ėŗį┌ŠĆ >> ųą╝ēĢ■ėŗ┬ÜĘQ >> ├¹Ä¤ųĖī¦ >> š²╬─

ĪĪĪĪ[ąĪŠÄĪ░─╚īæ─Ļ╚AĪ▒]¢|ŖWĢ■ėŗį┌ŠĆųą╝ēĢ■ėŗ┬ÜĘQŅlĄ└╠ß╣®Ż║┌wę½2015ĪČųą╝ēĢ■ėŗīŹäšĪĘ╗∙ĄA░Ó├Ō┘MęĢŅlŻ║╣▓═¼ĮøĀIĪŻ

ĪĪĪĪ2015─Ļųą╝ēĢ■ėŗ┬ÜĘQéõ┐╝┤¾æ¼Fęč╚½├µ└Łķ_ßĪ─╗Ż¼×ķĖ³║├Ą─Ä═ų·┐╝╔·Ė▀ą¦┬╩éõ┐╝Ż¼¢|ŖW2015ųą╝ēĢ■ėŗ┬ÜĘQ╗∙ĄA░Óšn│╠ęč╚½├µķ_═©Ż¼╗∙ĄA░Ó╩ŪūŅ║╦ą─Ą─šn│╠Ż¼ģRŠ█śIĮńĒö╝ē├¹Ä¤Ż¼├┐╬╗├¹Ä¤ų„ųvūį╝║ūŅ╔├ķLĪó░č╬šūŅŠ½£╩Ą─šn│╠ĪŻęįŽ┬╩Ū¢|ŖW├¹Ä¤┌wę½2015─Ļųą╝ēĢ■ėŗ┬ÜĘQ┐╝įćĪČųą╝ēĢ■ėŗīŹäšĪĘ╗∙ĄA░Ó├Ō┘MęĢŅlŻ║╣▓═¼ĮøĀIĪŻ

ĪĪĪĪ╚ń│÷¼FęĢŅl¤oĘ©▓źĘ┼Ą╚ŪķørŻ¼šł╩╣ė├ie×gė[Ų„ė^┐┤

ĪĪĪĪę╗ĘųĖ¹į┼Ż¼ę╗Ę▌╩š½@Ż¼ė¹ų¬Ė³ČÓįö╝Üā╚╚▌Ż¼ÜgėŁ─·üĒįć┬ĀŻ¼¢|ŖWĢ■ėŗį┌ŠĆŲ┌┤²─·Ą─╝ė╚ļ!

ĪĪĪĪų¬ūR³cĖ┼╩÷Ż║

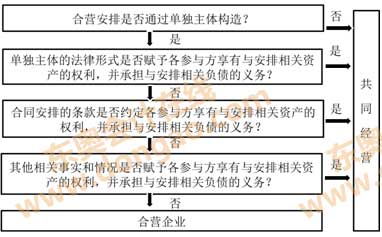

ĪĪĪĪų„ę¬ĮķĮBķLŲ┌╣╔ÖÓ═Č┘Yųą╣▓═¼ĮøĀIŻ¼┌w└ŽÄ¤ī”╣▓═¼ĮøĀIĄ─Ė┼─ŅĪó┼ąöÓĪó╣▓═¼ĮøĀIģó┼cĘĮĄ─Ģ■ėŗ╠Ä└Ē▀Mąą┴╦įö╝ÜĄ─ĮķĮBŻ¼Č°Ūęį┌ųvĮŌųąÄ═ų·┤¾╝ęėøæøųžę¬┐╝³cĪŻ

ĪĪĪĪšn│╠ā╚╚▌š¬ę¬Ż║

ĪĪĪĪ1.Ė┼─Ņ

ĪĪĪĪ╣▓═¼ĮøĀIŻ¼╩ŪųĖ║ŽĀIĘĮŽĒėąįō░▓┼┼ŽÓĻP┘Y«aŪę│ąō·įō░▓┼┼ŽÓĻPžōé∙Ą─║ŽĀI░▓┼┼ĪŻ

ĪĪĪĪ║ŽĀIŲ¾śIŻ¼╩ŪųĖ║ŽĀIĘĮāHī”įō░▓┼┼Ą─ā¶┘Y«aŽĒėąÖÓ└¹Ą─║ŽĀI░▓┼┼ĪŻ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐ŽĒėą┘Y«a╗“ŽĒėąā¶┘Y«aŻ┐│ąō·┼cįō┘Y«aŽÓĻPĄ─┴xäš╗“│ąō·│÷┘Y┴x䚯┐

ĪĪĪĪ2.╣▓═¼ĮøĀIĄ─┼ąöÓ

ĪĪĪĪ3.╣▓═¼ĮøĀIųą║ŽĀIĘĮĢ■ėŗ╠Ä└ĒįŁät

ĪĪĪĪ║ŽĀIĘĮ欫ö┤_šJŲõ┼c╣▓═¼ĮøĀIųą└¹ęµĘ▌Ņ~ŽÓĻPĄ─Ž┬┴ąĒŚ─┐Ż¼▓ó░┤ššŽÓĻPęÄČ©▀MąąĢ■ėŗ╠Ä└ĒŻ║

ĪĪĪĪę╗╩Ū┤_šJå╬¬Ü╦∙│ųėąĄ─┘Y«aŻ¼ęį╝░░┤ŲõĘ▌Ņ~┤_šJ╣▓═¼│ųėąĄ─┘Y«aŻ╗Č■╩Ū┤_šJå╬¬Ü╦∙│ąō·Ą─žōé∙Ż¼ęį╝░░┤ŲõĘ▌Ņ~┤_šJ╣▓═¼│ąō·Ą─žōé∙Ż╗╚²╩Ū┤_šJ│÷╩█ŲõŽĒėąĄ─╣▓═¼ĮøĀI«a│÷Ę▌Ņ~╦∙«a╔·Ą─╩š╚ļŻ╗╦─╩Ū░┤ŲõĘ▌Ņ~┤_šJ╣▓═¼ĮøĀIę“│÷╩█«a│÷╦∙«a╔·Ą─╩š╚ļŻ╗╬Õ╩Ū┤_šJå╬¬Ü╦∙░l╔·Ą─┘Mė├Ż¼ęį╝░░┤ŲõĘ▌Ņ~┤_šJ╣▓═¼ĮøĀI░l╔·Ą─┘Mė├ĪŻ

ĪĪĪĪ4.║ŽĀIĘĮŽ“╣▓═¼ĮøĀI═Č│÷╗“š▀│÷╩█▓╗śŗ│╔śI䚥─┘Y«aĄ─Ģ■ėŗ╠Ä└Ē

ĪĪĪĪ║ŽĀIĘĮŽ“╣▓═¼ĮøĀI═Č│÷╗“│÷╩█┘Y«aĄ╚Ż©śŗ│╔śI䚥─│²═ŌŻ®Ż¼į┌╣▓═¼ĮøĀIīóŽÓĻP┘Y«a│÷╩█ĮoĄ┌╚²ĘĮ╗“ŽÓĻP┘Y«aŽ¹║─ų«Ū░欫öāH┤_šJÜwī┘ė┌╣▓═¼ĮøĀIŲõ╦¹ģó┼cĘĮĄ─└¹Ą├╗“ōp╩¦ĪŻĮ╗ęū▒Ē├„═Č│÷╗“│÷╩█Ą─┘Y«a░l╔·Ę¹║ŽĪČŲ¾śIĢ■ėŗ£╩ätĄ┌8╠¢Ī¬┘Y«a£pųĄĪĘĄ╚ęÄČ©Ą─┘Y«a£pųĄōp╩¦Ą─Ż¼║ŽĀIĘĮ欫ö╚½Ņ~┤_šJįōōp╩¦ĪŻ

ĪĪĪĪ5.║ŽĀIĘĮūį╣▓═¼ĮøĀI┘Å┘I▓╗śŗ│╔śI䚥─┘Y«aĄ─Ģ■ėŗ╠Ä└Ē

ĪĪĪĪ║ŽĀIĘĮūį╣▓═¼ĮøĀI┘Å┘I┘Y«aĄ╚Ż©śŗ│╔śI䚥─│²═ŌŻ®Ż¼į┌īóįō┘Y«aĄ╚│÷╩█ĮoĄ┌╚²ĘĮų«Ū░Ż¼▓╗欫ö┤_šJę“įōĮ╗ęū«a╔·Ą─ōpęµųąįō║ŽĀIĘĮ欎ĒėąĄ─▓┐ĘųŻ¼╝┤欫öāH┤_šJę“įōĮ╗ęū«a╔·Ą─ōpęµųąÜwī┘ė┌╣▓═¼ĮøĀIŲõ╦¹ģó┼cĘĮĄ─▓┐ĘųĪŻ

ĪĪĪĪ6.ī”╣▓═¼ĮøĀI▓╗ŽĒėą╣▓═¼┐žųŲĄ─ģó┼cĘĮĄ─Ģ■ėŗ╠Ä└ĒįŁät

ĪĪĪĪŻ©1Ż®╚ń╣¹ŽĒėąįō╣▓═¼ĮøĀIŽÓĻP┘Y«aŪę│ąō·įō╣▓═¼ĮøĀIŽÓĻPžōé∙Ą─Ż║

ĪĪĪĪ▒╚šš║ŽĀIĘĮ▀MąąĢ■ėŗ╠Ä└ĒŻ¼╝┤╣▓═¼ĮøĀIĄ─ģó┼cĘĮŻ¼▓╗šōŲõ╩ŪʱŠ▀ėą╣▓═¼┐žųŲŻ¼ų╗ę¬─▄ē“ŽĒėą╣▓═¼ĮøĀIŽÓĻP┘Y«aĄ─ÖÓ└¹Īó▓ó│ąō·╣▓═¼ĮøĀIŽÓĻPžōé∙Ą─┴x䚯¼ī”į┌╣▓═¼ĮøĀIųąĄ─└¹ęµĘ▌Ņ~▓╔ė├┼c║ŽĀIĘĮŽÓ═¼Ą─Ģ■ėŗ╠Ä└ĒĪŻ

ĪĪĪĪŻ©2Ż®╚ń╣¹įōģó┼cĘĮī”ė┌║ŽĀI░▓┼┼Ą─ā¶┘Y«aŽĒėąÖÓ└¹Ą─Ż║Š▀ėąųž┤¾ė░ĒæŻ¼ät░┤ššķLŲ┌╣╔ÖÓ═Č┘Y£╩ätĄ╚ŽÓĻPęÄČ©▀MąąĢ■ėŗ╠Ä└ĒŻ╗¤oųž┤¾ė░ĒæŻ¼ät░┤ššĮ╚┌╣żŠ▀┤_šJ║═ėŗ┴┐£╩ätĄ╚ŽÓĻPęÄČ©▀MąąĢ■ėŗ╠Ä└ĒĪŻ

ĪĪĪĪ¢|ŖW├¹Ä¤║åĮķŻ║

ĪĪĪĪ┌wę½Ż║╔Į¢|└Ē╣ż┤¾īWĖ▒Į╠╩┌Ż¼┤T╩┐╔·ī¦Ä¤Ż¼Ģ■ėŗŽĄĖ▒ų„╚╬Ż¼ųąć°ūóāįĢ■ėŗĤĪóūóāįČÉäšÄ¤Īóūóāį┘Y«aįu╣└ĤĪóūC╚»╠žįSĢ■ėŗĤĪŻ┐╝įć░č╬šŠ½£╩Ż¼Į╠īWĮø“מSĖ╗Ż¼ųvĮŌŠ½▒┘═ĖÅžŻ¼Ė▀╬▌Į©Ļ▓Īó╔Ņ╚ļ£\│÷ĪŻīWåTįuārŻ║╚ńŃÕ┤║’LĪó├®╚¹ŅDķ_ŻĪ

ĪĪĪĪ╩┌šn╠ž³cŻ║Ģ■ėŗ└Ēšō╣”Ąū╔Ņ║±Ż¼▌oī¦Įø“מSĖ╗Ż╗ī”Ģ■ėŗŅÉ┐╝įćĮ╠▓─░č╬šŠ½ĄĮŻ¼ųvĮŌŠ½▒┘═ĖÅžĪóūóųž╔Ņ╚ļ£\│÷Ż¼┴”Ū¾═©╦ūęūČ«ĪŻ

ž¤╚╬ŠÄ▌ŗŻ║─╚īæ─Ļ╚A

- ╔Žę╗éĆ╬─š┬Ż║ 2015─Ļųą╝ēĢ■ėŗ┬ÜĘQĖ„┐Ų─┐╗∙ĄA░Ó├Ō┘MęĢŅlģR┐é

- Ž┬ę╗éĆ╬─š┬Ż║ äóųę2015ĪČųą╝ēĢ■ėŗīŹäšĪĘ═╗ŲŲ░Ó├Ō┘MęĢŅlŻ║ķLŲ┌╣╔ÖÓ═Č┘YŻ©╔ŽŻ®

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢