¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ųą╝ēĢ■ėŗ┬ÜĘQ

¢|ŖWĢ■ėŗį┌ŠĆ >> ųą╝ēĢ■ėŗ┬ÜĘQ >> ├¹Ä¤ųĖī¦ >> š²╬─

ĪĪĪĪĪŠąĪŠÄ"─╚īæ─Ļ╚A"Ī┐2014─Ļųą╝ēĢ■ėŗ┬ÜĘQ┐╝įćĢrŲ┌╚šęµØu▀MŻ¼×ķĖ³║├▒ŻšŽ2014─ĻĢ■ėŗ┬ÜĘQ┐╝╔·┌Aį┌Ų┼▄ŠĆ╔ŽŻ¼╚½ĘĮ╬╗Ä═ų·┐╝╔·Ė▀ą¦┬╩éõ┐╝Ż¼¢|ŖW2014Ģ■ėŗ┬ÜĘQ╗∙ĄA░Óšn│╠ęč╚½├µķ_═©Ż¼Ļæ└mĖ³ą┬ųąŻ¼╗∙ĄA░Ó╩ŪūŅ║╦ą─Ą─šn│╠Ż¼ģRŠ█śIĮńĒö╝ē├¹Ä¤Ż¼├┐╬╗├¹Ä¤ų„ųvūį╝║ūŅ╔├ķLĪó░č╬šūŅŠ½£╩Ą─šn│╠ĪŻęįŽ┬╩Ū¢|ŖW├¹Ä¤ķZ╚A╝t2014─Ļųą╝ēĢ■ėŗ┬ÜĘQ┐╝įć├Ō┘Mįć┬ĀŻ║ĪČųą╝ēžöäš╣▄└ĒĪĘų«┼e└²╣½╩Į═Ųī¦ųvĮŌĮøĀIĖ▄ŚUą¦æ¬Ą─įöĮŌŻ║

ĪĪĪĪų¬ūR³cĖ┼╩÷Ż║įōų¬ūR³cķZ╚A╝t└ŽÄ¤į┌╗I┘Y╣▄└Ēš┬╣ØŽ┬═©▀^┼e└²Īó╣½╩Į═Ųī¦Ą╚ĘĮĘ©▀MąąųvĮŌŻ¼ŪÕ╬·Īóęūė┌└ĒĮŌŻ¼═╣’@│÷└ŽÄ¤╦╝┬ĘŪÕ╬·Ą─╠ž³cĪŻ

ĪĪĪĪĄ┌╬Õš┬ ╗I┘Y╣▄└ĒŻ©Ž┬Ż®ų«Ė▄ŚUą¦æ¬

ĪĪĪĪŻ©ę╗Ż®Ė▄ŚUą¦æ¬┼c’LļU

ĪĪĪĪŻ©Č■Ż®į┌žöäš╣▄└ĒųąĖ▄ŚUĄ─║¼┴x

ĪĪĪĪĪŠ╠ß╩ŠĪ┐└¹ØÖĄ─ČÓĘNą╬╩Į╝░ŽÓ╗źĻPŽĄ

ĪĪĪĪŻ©1Ż®▀ģļHžĢ½IMŻ©Contribution MarginŻ®=õN╩█╩š╚ļ-ūāäė│╔▒Š

ĪĪĪĪŻ©2Ż®ŽóČÉŪ░└¹ØÖEBITŻ©Earnings before interest and taxesŻ®

ĪĪĪĪ=õN╩█╩š╚ļ-ūāäė│╔▒Š-╣╠Č©╔·«aĮøĀI│╔▒ŠŻ©EBIT=M-FŻ®

ĪĪĪĪŻ©3Ż®ČÉŪ░└¹ØÖEBTŻ©Earnings before taxesŻ®=EBIT-I

ĪĪĪĪŻ©4Ż®ā¶└¹ØÖŻ©Net IncomeŻ®=Ż©EBIT-IŻ®Ī┴Ż©1-TŻ®

ĪĪĪĪŻ©5Ż®├┐╣╔╩šęµŻ©Earnings Per shareŻ®EPS=Ż©ā¶└¹ØÖ-ā׎╚╣╔└¹Ż®/Ųš═©╣╔╣╔öĄ

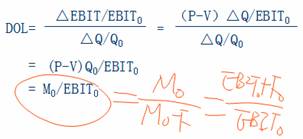

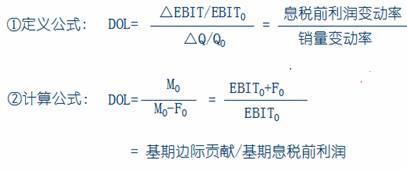

ĪĪĪĪ1.ĮøĀIĖ▄ŚUą¦æ¬Ż©Operating LeverageŻ®

ĪĪĪĪŻ©1Ż®║¼┴xŻ║╩ŪųĖė╔ė┌╣╠Č©ąįĮøĀI│╔▒ŠĄ─┤µį┌Ż¼Č°╩╣Ą├Ų¾śIĄ─┘Y«ał¾│ĻŻ©ŽóČÉŪ░└¹ØÖŻ®ūāäė┬╩┤¾ė┌śIäš┴┐ūāäė┬╩Ą─¼FŽ¾ĪŻ

ĪĪĪĪEBIT=õN╩█╩š╚ļ-ūāäė│╔▒Š-╣╠Č©╔·«aĮøĀI│╔▒Š

ĪĪĪĪŻ©2Ż®ĮøĀIĖ▄ŚUŽĄöĄŻ©Degree of Operating LeverageŻ®

ĪĪĪĪėŗ╦Ń╣½╩ĮĄ─═Ųī¦Ż║╗∙Ų┌Ż║EBIT0=Ż©P-VŻ®Q0-F

ĪĪĪĪŅAėŗŻ║EBIT1=Ż©P-VŻ®Q1-F

ĪĪĪĪĪ„EBIT=Ż©P-VŻ®Ī„Q

ĪĪĪĪŻ©3Ż®ĮYšō

ĪĪĪĪęįŽ┬╩Ū¢|ŖW├¹Ä¤ķZ╚A╝t2014─Ļųą╝ēĢ■ėŗ┬ÜĘQĪČųą╝ēžöäš╣▄└ĒĪĘ╗∙ĄA░Ó├Ō┘MęĢŅlŻ║┼e└²╣½╩Į═Ųī¦ųvĮŌĮøĀIĖ▄ŚUą¦æ¬Ą─Š½ųvŻ║

ĪĪĪĪę╗ĘųĖ¹į┼Ż¼ę╗Ę▌╩š½@Ż¼ė¹ų¬Ė³ČÓįö╝Üā╚╚▌Ż¼ÜgėŁ─·üĒįć┬ĀŻ¼¢|ŖWĢ■ėŗį┌ŠĆŲ┌┤²─·Ą─╝ė╚ļŻĪ

ĪĪĪĪ³cō¶įć┬Āšn│╠>>

ĪĪĪĪ├¹Ä¤ĮķĮBŻ║ķZ╚A╝tŻ¼╣▄└ĒīW▓®╩┐ĪóĢ■ėŗīWĮ╠╩┌ĪŻžö╣▄┼Óė¢īŻ╝ęŻ¼╠ę└ŅØM╠ņŽ┬ĪŻÅ─1992─Ļķ_╩╝Å─╩┬Ģ■ėŗ┬ÜĘQ┐╝įć┼Óė¢Ż¼Å─1997─Ļķ_╩╝Å─╩┬ūóāįĢ■ėŗĤ┐╝įć┼Óė¢ĪŻ╩┌šnįö╝ÜšJšµŻ¼ų╬īWć└ųöŻ¼░ÕĢ°žSĖ╗Ż¼╔├ķLĮĶė├└²Ņ}ī”ų¬ūR³c▀MąąųvĮŌŻ¼╩╣─Ūą®ø]ėąžö╣▄║═öĄīW╗∙ĄAĄ─╚╦ę▓┬ĀĄ├ŪÕ│■├„░ū▌p╦╔šŲ╬šĪŻŠÄīæĄ─ Ī░▌p╦╔▀^ĻPę╗Ī▒ŽĄ┴ąžöĮøŅÉ▌oī¦Ģ°Ż¼ųž³c═╗│÷ĪóķLė┌Üw╝{ĪóĮŌ╬÷įö╝ÜĪŻ

ĪĪĪĪ╩┌šn╠ž³cŻ║įö╝ÜšJšµŻ¼ų╬īWć└ųöŻ¼░ÕĢ°žSĖ╗Ż¼╔├ķLĮĶė├└²Ņ}ī”ų¬ūR³c▀MąąųvĮŌŻ¼╩╣─Ūą®ø]ėąžö╣▄║═öĄīW╗∙ĄAĄ─╚╦ę▓┬ĀĄ├ŪÕ│■├„░ū▌p╦╔šŲ╬šĪŻ

ž¤╚╬ŠÄ▌ŗŻ║─╚īæ─Ļ╚A

- ╔Žę╗éĆ╬─š┬Ż║ ┌wę½├Ō┘Mįć┬ĀŻ║ĪČųą╝ēĢ■ėŗīŹäšĪĘų«Ų┌─®┤µžøĄ─ėŗ┴┐

- Ž┬ę╗éĆ╬─š┬Ż║ ╠’├„├Ō┘Mįć┬ĀŻ║ĪČžöäš╣▄└ĒĪĘų««aŲĘ│╔▒ŠŅA╦Ń║═¼FĮŅA╦Ń

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢