2018中級會計職稱考試每日一練匯總(2月10日)

面對中級會計職稱考試,堅持用心學習,積極勉勵前進,無論遇到多少險阻,鼓勵自己堅守下去,等待那破繭而出的燦爛。小編今天用心整理了每日一練匯總習題,為大家提供習題鍛煉的平臺。

中級財務管理

【單項選擇題】企業下列吸收直接投資的籌資方式中,潛在風險最大的是( )。

A.吸收貨幣資產

B.吸收實物資產

C.吸收專有技術

D.吸收土地使用權

【正確答案】C

【答案解析】

吸收工業產權等無形資產出資的風險較大。因為以工業產權投資,實際上是把技術轉化為資本,使技術的價值固定化了。而技術具有強烈的時效性,會因其不斷老化落后而導致實際價值不斷減少甚至完全喪失。所以本題選項C正確。

中級會計實務

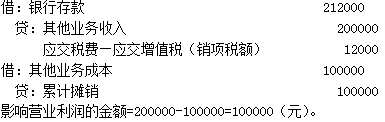

【單項選擇題】甲公司將某商標使用權自2016年7月1日出租給乙公司,合同規定出租期限為3年,每月租金收入200000元,每月月末收取當月租金。2016年7月31日收到當月的租金及增值稅合計212000元,已辦理入賬手續。該商標權每月的攤銷額為100000元,未發生其他相關費用。甲公司該商標權影響2016年7月份營業利潤的金額為( )元。

A.220000

B.200000

C.100000

D.112000

【正確答案】C

【答案解析】

甲公司會計處理如下:

中級經濟法

【單項選擇題】下列關于有限合伙企業的表述中,正確的是( )。

A.有限合伙企業由2個以上50個以下有限合伙人設立

B.有限合伙企業名稱中應當標明“有限”字樣

C.有限合伙人可以勞務、貨幣、實物、知識產權、土地使用權或者其他財產權利作價出資

D.有限合伙人轉變為普通合伙人的,對其作為有限合伙人期間的合伙企業的債務承擔無限連帶責任

【正確答案】D

【答案解析】

(1)選項A:有限合伙企業由2個以上50個以下合伙人設立,但是,法律另有規定的除外。有限合伙企業至少應當有1個普通合伙人;(2)選項B:有限合伙企業名稱中應當標明“有限合伙”字樣;(3)選項C:有限合伙人可以用貨幣、實物、知識產權、土地使用權或者其他財產權利作價出資;有限合伙人不得以勞務出資;普通合伙人可以勞務出資。

掌握習題經驗,夯實基礎知識,扎實做題技巧的面對中級會計職稱考試,進一步,再進一步,在積極前進中領悟考試的經驗,中級會計師練習題中有大量題型供大家參考練習,一定要多多練習呦!

相關文章

津公網安備12010202000755號

津公網安備12010202000755號