償債能力分析——2025年中級會計《財務管理》基礎知識點

失敗,并不是說明你差,而是提醒你該努力了,從困難中戰(zhàn)勝出來的人,才是真正的贏家。2025年中級會計《財務管理》基礎階段已經(jīng)開始,你的人生不會辜負你的。那些轉(zhuǎn)錯的彎,那些流下的淚,那些滴下的汗,全都成為更好的你!

2025中級課程 ‖ 1V1私教 ‖ 2025輔導書 ‖ 中級歷年試題

2025中級課程 ‖ 1V1私教 ‖ 2025輔導書 ‖ 中級歷年試題

【第二章 財務管理基礎】

償債能力分析

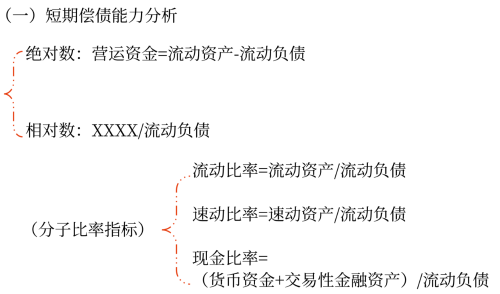

短期償債能力分析

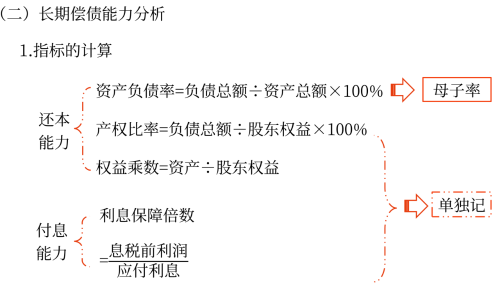

長期償債能力分析

2.指標的具體分析

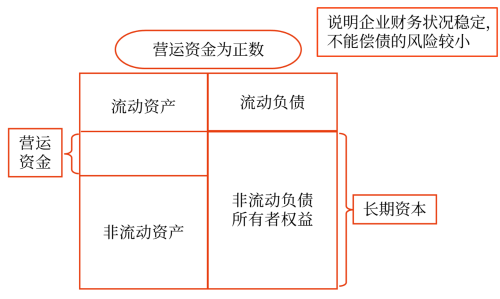

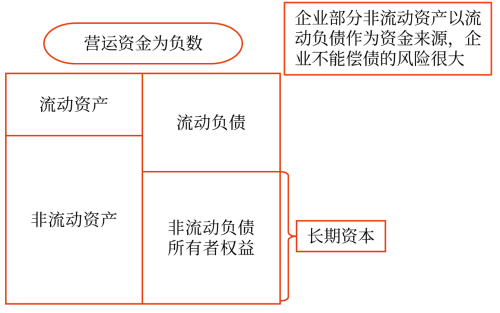

(1)營運資金

指標計算 | 營運資金=流動資產(chǎn)-流動負債 【擴展】=非流動負債+所有者權(quán)益-非流動資產(chǎn) |

分析結(jié)論 | 營運資金為正,說明企業(yè)財務狀況穩(wěn)定,不能償債的風險較小。反之,當營運資金為負時,企業(yè)部分非流動資產(chǎn)以流動負債作為資金來源,企業(yè)不能償債的風險很大 |

局限性 | 絕對數(shù)指標,不便于不同企業(yè)之間的比較 |

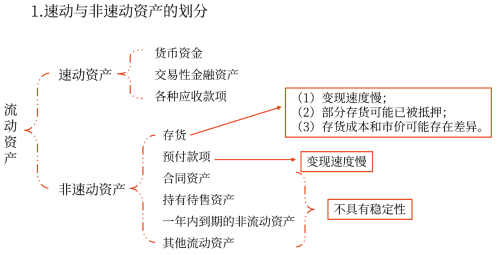

(2)流動比率、速動比率、現(xiàn)金比率分析

①一般來說,比率高,短期償債能力強,但比率過高會增加企業(yè)的機會成本;

②影響可信性因素

影響流動比率可信性因素:營業(yè)周期、存貨周轉(zhuǎn)率、應收賬款周轉(zhuǎn)率。

影響速動比率可信性因素:應收賬款的變現(xiàn)能力。

(1)還本能力的指標計算

注意

指標間的關系

2.指標的具體分析

(1)資產(chǎn)負債率的分析

這一比率越低,表明企業(yè)資產(chǎn)對負債的保障能力越高,企業(yè)的長期償債能力越強。

(2)產(chǎn)權(quán)比率和權(quán)益乘數(shù)

是資產(chǎn)負債率的另外兩種表現(xiàn)形式,和資產(chǎn)負債率的性質(zhì)一樣,是常用的反映財務杠桿水平的指標。

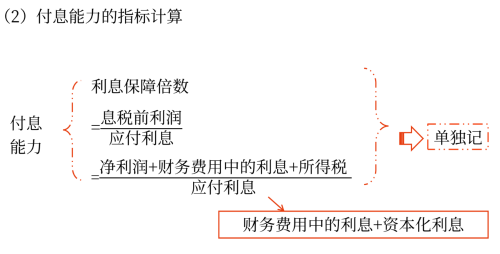

(3)利息保障倍數(shù)的分析

該比率越高,長期償債能力越強。從長期看,利息保障倍數(shù)至少要大于1(國際公認標準為3)。

提示

在短期內(nèi),利息保障倍數(shù)小于1也仍然具有利息支付能力。因為計算息稅前利潤時減去的一些折舊和攤銷費用并不需要支付現(xiàn)金。

三、影響償債能力的其他因素

因素 | 影響 |

可動用的銀行貸款指標 或授信額度 | 可以提高企業(yè)償債能力 |

資產(chǎn)質(zhì)量 | 如果企業(yè)存在很快變現(xiàn)的長期資產(chǎn),會增加企業(yè)的短期償債能力 |

或有事項和承諾事項 | 會增加企業(yè)的潛在償債壓力,降低償債能力 |

以上就是為大家整理的關于償債能力分析相關內(nèi)容。考生們要合理安排時間,充分利用學習時間,積極備考, 希望大家都能取得中級會計師資格證!

注:以上內(nèi)容選自閆華紅老師2025年中級會計《財務管理》輕1名師指導班講義

(本文為東奧會計在線原創(chuàng)文章,僅供考生學習使用,禁止任何形式的轉(zhuǎn)載)

相關文章

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號