2020年中級會計財務管理每日一題:8月16日

中級會計的考試馬上就到了,我們這個世界,從不會給一個傷心的落伍者頒發獎牌。努力奮斗才會收獲自己想要的一切!今日的考前大題已備好,想要高效提分的伙伴們,不要錯過哦~

【例題?計算分析題】A公司目前資本結構為:總資本3500萬元,其中債務資本1400萬元(年利息140萬元,利率10%);普通股股本210萬元(210萬股,面值1元,市價5元),資本公積1000萬元,留存收益890萬元。企業由于擴大經營規模,需要追加籌資2800萬元,所得稅稅率25%,不考慮籌資費用等因素。有三種籌資方案:

甲方案:增發普通股400萬股,每股發行價6元;同時向銀行借款400萬元,利率保持原來的10%。

乙方案:增發普通股200萬股,每股發行價6元;同時溢價發行1600萬元面值為1000萬元的公司債券,票面利率15%。

丙方案:不增發普通股,溢價發行2500萬元面值為2300萬元的公司債券,票面利率15%;由于受債券發行數額的限制,需要補充銀行借款300萬元,利率10%。

要求:

(1)計算甲方案與乙方案的每股收益無差別點息稅前利潤;

(2)計算乙方案與丙方案的每股收益無差別點息稅前利潤;

(3)計算甲方案與丙方案的每股收益無差別點息稅前利潤;

(4)若企業預計的息稅前利潤為500萬元,應如何籌資;

(5)判斷企業應如何選擇籌資方式。

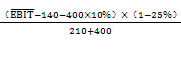

【答案】(1) =

=

![]() =515.5(萬元)

=515.5(萬元)

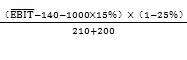

(2) =

=

![]() =751.25(萬元)

=751.25(萬元)

(3) =

=

![]() =690.88(萬元)

=690.88(萬元)

(4)EPS甲=(500-140-400×10%)×(1-25%)/(210+400)=0.39(元/股)

EPS乙=(500-140-1000×15%)×(1-25%)/(210+200)=0.38(元/股)

EPS丙=(500-140-2300×15%-300×10%)×(1-25%)/210=-0.05(元/股)

若企業預計的息稅前利潤為500萬元,應當采用甲方案籌資。

(5)當企業預計的息稅前利潤小于515.5萬元時應采用甲方案,當企業預計的息稅前利潤大于515.5萬元但小于751.25萬元時應采用乙方案,當企業預計的息稅前利潤大751.25萬元時應采用丙方案。

——以上中級會計考試相關練習題選自授課講義

(本文為東奧會計在線原創文章,僅供考生學習使用,禁止任何形式的轉載)

相關文章

津公網安備12010202000755號

津公網安備12010202000755號