¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ųą╝ēĢ■ėŗ┬ÜĘQ

¢|ŖWĢ■ėŗį┌ŠĆ >> ųą╝ēĢ■ėŗ┬ÜĘQ >> žöäš╣▄└Ē >> š²╬─

ĪĪĪĪ[ąĪŠÄĪ░ę”ę”Ī▒]¢|ŖWĢ■ėŗį┌ŠĆųą╝ēĢ■ėŗ┬ÜĘQŅlĄ└╠ß╣®Ż║2016─Ļųą╝ēĢ■ėŗ┬ÜĘQžöäš╣▄└Ē│ŻęŖ┐╝³cŻ║│╔▒ŠąįæBĘų╬÷ĪŻ

ĪĪĪĪĪŠ┐╝³c╩«┴∙Ī┐│╔▒ŠąįæBĘų╬÷

ĪĪĪĪŻ©ę╗Ż®│╔▒Š░┤ąįæBĘųŅÉ

ĪĪĪĪ│╔▒ŠąįæBŻ¼ėųĘQ│╔▒Š┴ĢąįŻ¼╩ŪųĖ│╔▒ŠĄ─ūāäė┼cśIäš┴┐Ż©«a┴┐╗“õN╩█┴┐Ż®ų«ķgĄ─ę└┤µĻPŽĄĪŻ░┤šš│╔▒ŠąįæBŻ¼═©│Ż┐╔ęį░č│╔▒Šģ^Ęų×ķ╣╠Č©│╔▒ŠĪóūāäė│╔▒Š║═╗ņ║Ž│╔▒ŠĪŻ

|

ŅÉäe |

╝ÜĘųŅÉ |

║¼┴x |

ę¬³cĻUßī |

|

╣╠Č©│╔▒Š |

╝s╩°ąį╣╠Č©│╔▒Š |

╝s╩°ąį╣╠Č©│╔▒Š╩ŪųĖ╣▄└Ē«öŠųĄ─Č╠Ų┌Ż©ĮøĀIŻ®øQ▓▀ąąäė▓╗─▄Ė─ūāŲõŠ▀¾wöĄŅ~Ą─╣╠Č©│╔▒ŠĪŻ╝s╩°ąį╣╠Č©│╔▒ŠŻ¼╝┤ĮøĀI─▄┴”│╔▒ŠŻ¼╩ŪŲ¾śI×ķŠS│ųę╗Č©Ą─śIäš┴┐╦∙▒žĒÜžōō·Ą─ūŅĄ═│╔▒ŠĪŻę¬ŽļĮĄĄ═╝s╩°ąį╣╠Č©│╔▒ŠŻ¼ų╗─▄═©▀^║Ž└Ē└¹ė├ĮøĀI─▄┴”╝ėęįĮŌøQŻ¼╚ń╣╠Č©┘Y«aš█┼f┘MŻ©│²┴╦╣żū„┴┐Ę©ėŗ╠ߥ─╣╠Č©┘Y«aš█┼fŻ®Īó▒ŻļU┘MĪóĘ┐╬▌ūŌĮĪó╣▄└Ē╚╦åTĄ─╗∙▒Š╣ż┘YĄ╚ĪŻ |

Ż©1Ż®╣╠Č©│╔▒ŠĄ─Ī░╣╠Č©Ī▒ÅŖš{Ī░ŽÓĻPĘČć·ā╚Ī▒Ż¼╝┤ę╗Č©śIäš┴┐ĘČć·║═ę╗Č©Ų┌ķgĘČć·Ż╗ Ż©2Ż®╣╠Č©│╔▒ŠĄ─Ī░╣╠Č©Ī▒ÅŖš{╠žČ©ĘČć·ā╚│╔▒Š┐éŅ~▓╗ļSśIäš┴┐Ą─į÷£pūā╗»Č°ūā╗»Ż¼Ą½å╬╬╗«aŲĘĄ─╣╠Č©│╔▒ŠļSśIäš┴┐Ą─į÷£pūā╗»Č°Ę┤ĘĮŽ“ūā╗»ĪŻ |

|

ū├┴┐ąį╣╠Č©│╔▒Š |

ū├┴┐ąį╣╠Č©│╔▒Š╩ŪųĖ╣▄└Ē«öŠųĄ─Č╠Ų┌ĮøĀIøQ▓▀ąąäė─▄Ė─ūāŲõöĄŅ~Ą─╣╠Č©│╔▒ŠĪŻū├┴┐ąį╣╠Č©│╔▒ŠŻ¼╝┤ĮøĀIĘĮßś│╔▒ŠŻ¼╩ŪŲ¾śIĖ∙ō■ĮøĀIĘĮßś┐╔ęį╝ėęįĖ─ūāĄ─╣╠Č©│╔▒ŠĪŻ╚ńÅVĖµ┘MĪó蹊┐┼cķ_░l┘MĪó┬Ü╣ż┼Óė¢┘MĄ╚ĪŻ |

|

ŅÉäe |

╝ÜĘųŅÉ |

║¼┴x |

ę¬³cĻUßī |

|

ūāäė│╔▒Š |

╝╝ągąįūāäė│╔▒Š |

╝╝ągąįūāäė│╔▒Š╩ŪųĖ┼c«a┴┐ėą├„┤_Ą─╝╝ąg╗“īŹ╬’ĻPŽĄĄ─ūāäė│╔▒ŠĪŻ▀@ĘN│╔▒Šų╗ę¬╔·«aŠ═▒ž╚╗Ģ■░l╔·Ż¼╚¶▓╗╔·«aŻ¼Ųõ╝╝ągūāäė│╔▒Š▒Ń×ķ┴ŃĪŻ |

Ż©1Ż®ūāäė│╔▒ŠĄ─Ī░ūāäėĪ▒ÅŖš{Ī░ŽÓĻPĘČć·ā╚Ī▒Ż¼╝┤ę╗Č©śIäš┴┐ĘČć·║═ę╗Č©Ų┌ķgĘČć·Ż╗ Ż©2Ż®ūāäė│╔▒ŠĄ─Ī░ūāäėĪ▒ÅŖš{╠žČ©ĘČć·ā╚│╔▒Š┐éŅ~ļSśIäš┴┐Ą─į÷£pūā╗»Č°š²▒╚└²ūā╗»Ż¼Ą½å╬╬╗«aŲĘĄ─ūāäė│╔▒Š▓╗ļSśIäš┴┐Ą─į÷£pūā╗»Č°ūā╗»ĪŻ |

|

ū├┴┐ąįūāäė│╔▒Š |

ū├┴┐ąįūāäė│╔▒Š╩ŪųĖ═©▀^╣▄└Ē«öŠųĄ─øQ▓▀ąąäė┐╔ęįĖ─ūāĄ─ūāäė│╔▒ŠĪŻ▀@ŅÉ│╔▒ŠĄ─╠ž³c╩ŪŲõå╬╬╗ūāäė│╔▒ŠĄ─░l╔·Ņ~┐╔ė╔Ų¾śIūŅĖ▀╣▄└ĒīėøQČ©ĪŻ |

|

╗ņ║Ž│╔▒Š |

░ļūāäė│╔▒Š |

░ļūāäė│╔▒Š╩ŪųĖ═©│Żėąę╗éĆ│§╩╝┴┐Ż¼ŅÉ╦Ųė┌╣╠Č©│╔▒ŠŻ¼į┌▀@éĆ│§╩╝┴┐Ą─╗∙ĄA╔ŽŲõėÓ▓┐ĘųļSśIäš┴┐Ą─į÷ķLČ°š²▒╚└²į÷ķLŻ¼ėųŅÉ╦Ųė┌ūāäė│╔▒ŠĪŻ╚ń╣╠Č©ļŖįÆū∙ÖC┘MĄ╚ĪŻ |

╗ņ║Ž│╔▒ŠŠ═╩ŪĪ░╗ņ║ŽĪ▒┴╦╣╠Č©│╔▒Š║═ūāäė│╔▒Šā╔ĘN▓╗═¼ąį┘|Ą─│╔▒ŠĪŻę╗ĘĮ├µŻ¼╦³éāę¬ļSśIäš┴┐Ą─ūā╗»Č°ūā╗»Ż╗┴Ēę╗ĘĮ├µŻ¼╦³éāĄ─ūā╗»ėų▓╗─▄┼cśIäš┴┐Ą─ūā╗»▒Ż│ųų°╝ā┤ŌĄ─š²▒╚└²ĻPŽĄĪŻ |

|

░ļ╣╠Č©│╔▒Š |

░ļ╣╠Č©│╔▒Šę▓ĘQļA╠▌╩Įūāäė│╔▒ŠŻ¼╩ŪųĖ│╔▒ŠļSśIäš┴┐Ą─ūā╗»Č°│╩ļA╠▌╩Įį÷ķLŻ¼śIäš┴┐į┌ę╗Č©Ž▐Č╚ā╚įōŅÉ│╔▒Š┐éŅ~▓╗ūāŻ¼«öśIäš┴┐į÷ķLĄĮę╗Č©Ž▐Č╚║¾Ż¼▀@ĘN│╔▒ŠŠ═╠°▄SĄĮę╗éĆą┬Ą─╦«ŲĮŻ¼▓óį┌ą┬Ą─Ž▐Č╚ā╚▒Ż│ų▓╗ūāĪŻ╚ń╣▄└ĒåTĪó▀\žøåTĪóÖz“×åTĄ─╣ż┘YĄ╚ĪŻ | ||

|

čėŲ┌ūāäė│╔▒Š |

čėŲ┌ūāäė│╔▒ŠŻ¼╩ŪųĖį┌ę╗Č©śIäš┴┐ĘČć·ā╚Ż¼│╔▒Š┐éŅ~▒Ż│ų▓╗ūāŻ¼│¼▀^╠žČ©śIäš┴┐ĘČć·ätļSśIäš┴┐Ą─ūā╗»Č°š²▒╚└²ūā╗»ĪŻ╚ń╣╠Č©╣ż┘Y╝ė│¼«a┴┐╣ż┘YĪŻ | ||

|

Ū·ŠĆūāäė│╔▒Š |

Ū·ŠĆūāäė│╔▒ŠŻ¼═©│Żėąę╗éĆ▓╗ūāĄ─│§╩╝┴┐,ŽÓ«öė┌╣╠Č©│╔▒Š,į┌▀@éĆ│§╩╝┴┐Ą─╗∙ĄA╔Ž,ļSų°śIäš┴┐Ą─į÷╝ė,│╔▒Šę▓ų▓Įūā╗»,Ą½╦³┼cśIäš┴┐Ą─ĻPŽĄ╩ŪĘŪŠĆąįĄ─ĪŻŪ·ŠĆ│╔▒ŠĘų×ķŻ║Ż©1Ż®▀f£pŪ·ŠĆ│╔▒ŠŻ╗Ż©2Ż®▀fį÷Ū·ŠĆ│╔▒ŠĪŻ |

ĪĪĪĪŻ©Č■Ż®╗ņ║Ž│╔▒ŠĄ─ĘųĮŌ

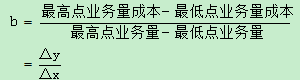

ĪĪĪĪ1.Ė▀Ą═³cĘ©

ĪĪĪĪĖ▀Ą═³cĘ©╩ŪĖ∙ō■Üv╩Ę┘Y┴ŽųąūŅĖ▀śIäš┴┐║═ūŅĄ═śIäš┴┐╝░Ųõ│╔▒ŠŻ¼üĒ═Ų╦Ńå╬╬╗ūāäė│╔▒Š║═╣╠Č©│╔▒ŠĄ─ĘĮĘ©ĪŻ

ĪĪĪĪa=ūŅĖ▀³cśIäš┴┐│╔▒Š-bĪ┴ūŅĖ▀³cśIäš┴┐

ĪĪĪĪ╗“Ż║=ūŅĄ═³cśIäš┴┐│╔▒Š-bĪ┴ūŅĄ═³cśIäš┴┐

ĪĪĪĪĖ▀Ą═³cĘ©Ą─ų„ę¬ā׳c╩Ūėŗ╦Ń▌^║åå╬Ż¼Ųõ╚▒³c╩Ūų╗┐╝æ]Ė▀³c║═Ą═³cā╔ĮMöĄō■Ż¼┤·▒Ēąį▓ŅŻ¼▒╚▌^┤ų▓┌ĪŻ

ĪĪĪĪ2.╗žÜwĘų╬÷Ę©

ĪĪĪĪ╗žÜwĘų╬÷Ę©╩ŪĖ∙ō■▀^╚źę╗Č©Ų┌ķgĄ─śIäš┴┐║═╗ņ║Ž│╔▒ŠĄ─Üv╩Ę┘Y┴ŽŻ¼æ¬ė├ūŅąĪČ■│╦Ę©įŁ└ĒŻ¼ėŗ╦Ń│÷ūŅ─▄┤·▒ĒśIäš┴┐┼c╗ņ║Ž│╔▒ŠĻPŽĄĄ─╗žÜwų▒ŠĆŻ¼ĮĶęį┤_Č©╗ņ║Ž│╔▒Šųą╣╠Č©│╔▒Š║═ūāäė│╔▒ŠĄ─ĘĮĘ©ĪŻ

ĪĪĪĪ╗žÜwĘų╬÷Ę©┐╝æ]┴╦╦∙ėąĄ─Üv╩ĘöĄō■Ż¼ŲõĘųĮŌĮY╣¹Å─└Ēšō╔ŽųvūŅ×ķŠ½┤_ĪŻĄ½ėŗ╦Ń▒╚▌^Å═ļsĪŻ

ĪĪĪĪ3.┘~æ¶Ęų╬÷Ę©

ĪĪĪĪ┘~æ¶Ęų╬÷Ę©ėųĘQĢ■ėŗĘų╬÷Ę©Ż¼╦³╩ŪĖ∙ķ¦ėąĻP│╔▒Š┘~æ¶╝░Ųõ├„╝Ü┘~Ą─ā╚╚▌Ż¼ĮY║ŽŲõ┼cśIäš┴┐Ą─ę└┤µĻPŽĄŻ¼┼ąöÓŲõ▒╚▌^ĮėĮ³──ę╗ŅÉ│╔▒ŠŻ¼Š═ęĢŲõ×ķ──ę╗ŅÉ│╔▒ŠĪŻ

ĪĪĪĪ┘~æ¶Ęų╬÷Ę©║å▒ŃęūąąŻ¼Ą½▒╚▌^┤ų▓┌ŪęĦėąų„ė^┼ąöÓĪŻ

ĪĪĪĪ4.╝╝ąg£yČ©Ę©

ĪĪĪĪ╝╝ąg£yČ©Ę©ėųĘQ╣żśI╣ż│╠Ę©Ż¼╦³╩ŪĖ∙ō■╔·«a▀^│╠ųąĖ„ĘN▓─┴Ž║═╚╦╣ż│╔▒ŠŽ¹║─┴┐Ą─╝╝ąg£yČ©üĒäØĘų╣╠Č©│╔▒Š║═ūāäė│╔▒ŠĄ─ĘĮĘ©ĪŻ

ĪĪĪĪ╝╝ąg£yČ©Ę©═©│Żų╗▀mė├ė┌═Č╚ļ│╔▒Š┼c«a│÷öĄ┴┐ų«ķgėąęÄ┬╔ąį┬ōŽĄĄ─│╔▒ŠĘųĮŌĪŻ

ĪĪĪĪ5.║Ž═¼┤_šJĘ©

ĪĪĪĪ║Ž═¼┤_šJĘ©╩ŪĖ∙ō■Ų¾śIėå┴óĄ─ĮøØ·║Ž═¼╗“ģfūhųąĻPė┌ų¦ĖČ┘Mė├Ą─ęÄČ©Ż¼üĒ┤_šJ▓ó╣└╦Ń──ą®ĒŚ─┐ī┘ė┌ūāäė│╔▒ŠŻ¼──ą®ĒŚ─┐ī┘ė┌╣╠Č©│╔▒ŠĄ─ĘĮĘ©ĪŻ

ĪĪĪĪ║Ž═¼┤_šJĘ©ę¬┼õ║Ž┘~æ¶Ęų╬÷Ę©╩╣ė├ĪŻ

ĪĪĪĪŻ©╚²Ż®┐é│╔▒Š─Żą═

ĪĪĪĪį┌īó╗ņ║Ž│╔▒Š░┤ššę╗Č©Ą─ĘĮĘ©ģ^Ęų×ķ╣╠Č©│╔▒Š║═ūāäė│╔▒Šų«║¾Ż¼Ė∙ō■│╔▒ŠąįæBŻ¼Ų¾śIĄ─┐é│╔▒Š╣½╩ĮŠ═┐╔ęį▒Ē╩Š×ķŻ║

ĪĪĪĪ┐é│╔▒Š=╣╠Č©│╔▒Š┐éŅ~+ūāäė│╔▒Š┐éŅ~=╣╠Č©│╔▒Š┐éŅ~+å╬╬╗ūāäė│╔▒ŠĪ┴śIäš┴┐

ĪĪĪĪ▀@éĆ╣½╩Įį┌ūāäė│╔▒Šėŗ╦ŃĪó▒Š┴┐└¹Ęų╬÷Īóš²┤_ųŲČ©ĮøĀIøQ▓▀║═įuārĖ„▓┐ķT╣żū„śI┐āĄ╚ĘĮ├µŠ▀ėą▓╗┐╔╗“╚▒Ą─ųžę¬ū„ė├ĪŻ

ūóŻ║▒Š╬─įŁäōė┌¢|ŖWĢ■ėŗį┌ŠĆŻ©http://www.cs-yf.com/Ż®Ż¼▓╗Ą├▐D▌dŻĪ

ĪĪĪĪŽÓĻP¤ß╦]Ż║

ĪĪĪĪ2016─Ļųą╝ēĢ■ėŗ┬ÜĘQ╗∙ĄAļAČ╬īW┴ĢėŗĘĮĘ©

ž¤╚╬ŠÄ▌ŗŻ║ę”ę”

- ╔Žę╗éĆ╬─š┬Ż║ 2016─Ļųą╝ēĢ■ėŗ┬ÜĘQžöäš╣▄└Ē│ŻęŖ┐╝³cŻ║┘Y▒Š┘Y«aČ©ār─Żą═

- Ž┬ę╗éĆ╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢