¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ųą╝ēĢ■ėŗ┬ÜĘQ

¢|ŖWĢ■ėŗį┌ŠĆ >> ųą╝ēĢ■ėŗ┬ÜĘQ >> žöäš╣▄└Ē >> š²╬─

ĪĪĪĪ2015─ĻĪČžöäš╣▄└ĒĪĘĖ▀Ņl┐╝³cŻ║ŠC║Ž┐āą¦įuārŻ©3Ż®

ĪĪĪĪ[ąĪŠÄĪ░─╚īæ─Ļ╚AĪ▒]¢|ŖWĢ■ėŗį┌ŠĆųą╝ēĢ■ėŗ┬ÜĘQŅlĄ└╠ß╣®Ż║▒ŠŲ¬×ķ2015─ĻĪČžöäš╣▄└ĒĪĘĖ▀Ņl┐╝³cŻ║ŠC║Ž┐āą¦įuārĪŻ

ĪĪĪĪ▒ŠŲ¬ų¬ūR³cĻPŽĄŻ║žöäš╣▄└Ē >> Ą┌╩«š┬ žöäšĘų╬÷┼cįuār >> Ą┌╦─╣Ø žöäšįuār┼c┐╝║╦ >> ŠC║Ž┐āą¦įuār

ĪĪĪĪĪŠ┐╝ŪķĘų╬÷Ī┐

ĪĪĪĪ┐╝ŅląŪ╝ēŻ║Ī’

ĪĪĪĪÜv─ĻšµŅ}╔µ╝░Ż║2010─Ļå╬▀xŅ}

ĪĪĪĪĪŠĖ▀Ņl┐╝³cĪ┐Ż║ŠC║Ž┐āą¦įuār

ĪĪĪĪŻ©╬ÕŻ®Ų¾śIŠC║Ž┐āą¦įuārėŗĘųĘĮĘ©

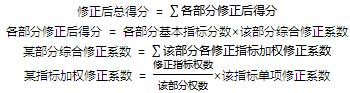

ĪĪĪĪ1.žöäš┐āą¦įuārėŗĘų

ĪĪĪĪŻ©1Ż®╗∙▒ŠųĖś╦ėŗĘųĪŻžöäš┐āą¦Č©┴┐įuār╗∙▒ŠųĖś╦ėŗĘų╩Ū░┤šš╣”ą¦ŽĄöĄĘ©ėŗĘųįŁ└ĒŻ¼īóįuārųĖś╦īŹļHųĄī”ššąąśIįuārś╦£╩ųĄŻ¼░┤ššęÄČ©Ą─ėŗĘų╣½╩Įėŗ╦ŃĖ„ĒŚ╗∙▒ŠųĖś╦Ą├ĘųĪŻėŗ╦Ń╣½╩Į×ķŻ║

ĪĪĪĪ╗∙▒ŠųĖś╦┐éĄ├Ęų=ĪŲå╬ĒŚ╗∙▒ŠųĖś╦Ą├Ęų

ĪĪĪĪå╬ĒŚ╗∙▒ŠųĖś╦Ą├Ęų=▒ŠÖn╗∙ĄAĘųŻ½š{š¹Ęų

ĪĪĪĪ▒ŠÖn╗∙ĄAĘų=ųĖś╦ÖÓöĄĪ┴▒ŠÖnś╦£╩ŽĄöĄ

ĪĪĪĪš{š¹Ęų=╣”ą¦ŽĄöĄĪ┴Ż©╔ŽÖn╗∙ĄAĘųŻŁ▒ŠÖn╗∙ĄAĘųŻ®

ĪĪĪĪ╔ŽÖn╗∙ĄAĘų=ųĖś╦ÖÓöĄĪ┴╔ŽÖnś╦£╩ŽĄöĄ

ĪĪĪĪ![]()

ĪĪĪĪ▒ŠÖnś╦£╩ųĄ╩ŪųĖ╔ŽŽ┬ā╔Önś╦£╩ųĄŠėė┌▌^Ą═Ą╚╝ēę╗ÖnĪŻ

ĪĪĪĪŻ©2Ż®ą▐š²ųĖś╦Ą─ėŗĘųĪŻžöäš┐āą¦Č©┴┐įuārą▐š²ųĖś╦Ą─ėŗĘų╩Ūį┌╗∙▒ŠųĖś╦ėŗĘųĮY╣¹Ą─╗∙ĄA╔ŽŻ¼▀\ė├╣”ą¦ŽĄöĄĘ©įŁ└ĒŻ¼Ęųäeėŗ╦Ńė»└¹─▄┴”Īó┘Y«a┘|┴┐Īóé∙äš’LļU║═ĮøĀIį÷ķL╦─éĆ▓┐ĘųĄ─ŠC║Žą▐š²ŽĄöĄŻ¼į┘ō■┤╦ėŗ╦Ń│÷ą▐š²║¾Ą─ĘųöĄĪŻėŗ╦Ń╣½╩Į×ķŻ║

ĪĪĪĪ

ĪĪĪĪ─│ųĖś╦å╬ĒŚą▐š²ŽĄöĄ=1.0Ż½Ż©▒ŠÖnś╦£╩ŽĄöĄŻ½╣”ą¦ŽĄöĄĪ┴0.2ŻŁįō▓┐Ęų╗∙▒ŠųĖś╦Ęų╬÷ŽĄöĄŻ®

ĪĪĪĪŻ©å╬ĒŚą▐š²ŽĄöĄ┐žųŲą▐š²Ę∙Č╚×ķ0.7Ī½1.3Ż®

ĪĪĪĪ─│▓┐Ęų╗∙▒ŠųĖś╦Ęų╬÷ŽĄöĄ=įō▓┐Ęų╗∙▒ŠųĖś╦Ą├Ęų/įō▓┐ĘųÖÓöĄ

ĪĪĪĪį┌ėŗ╦Ńą▐š²ųĖś╦å╬ĒŚą▐š²ŽĄöĄ▀^│╠ųąŻ¼ī”ė┌ę╗ą®╠ž╩ŌŪķøræ¬▀Mąąš{š¹Ż║

ĪĪĪĪó┘╚ń╣¹ą▐š²ųĖś╦å╬ĒŚą▐š²ŽĄöĄ▀^│╠ųąŻ¼ī”ė┌ę╗ą®╠ž╩ŌŪķøræ¬▀Mąąš{š¹Ż║

ĪĪĪĪå╬ĒŚą▐š²ŽĄöĄ=1.2Ż½▒ŠÖnś╦£╩ŽĄöĄŻŁįō▓┐Ęų╗∙▒ŠųĖś╦Ęų╬÷ŽĄöĄ

ĪĪĪĪó┌╚ń╣¹ą▐š²ųĖś╦īŹļHųĄ╠Äė┌▌^▓ŅųĄęįŽ┬Ż¼Ųõå╬ĒŚą▐š²ŽĄöĄĄ─ėŗ╦Ń╣½╩Į╚ńŽ┬Ż║

ĪĪĪĪå╬ĒŚą▐š²ŽĄöĄ=1.0ŻŁįō▓┐Ęų╗∙▒ŠųĖś╦Ęų╬÷ŽĄöĄ

ĪĪĪĪó█╚ń╣¹┘Y«ažōé∙┬╩Ī▌Ż¼ųĖś╦Ą├0ĘųŻ╗Ųõ╦¹Ūķør░┤ššęÄČ©Ą─╣½╩ĮėŗĘųĪŻ

ĪĪĪĪó▄╚ń╣¹ė»ėÓ¼FĮ▒ŻšŽ└¹ØÖĘųūė×ķš²öĄŻ¼Ęų─Ė×ķžōöĄŻ¼å╬ĒŚą▐š²ŽĄöĄ┤_Č©×ķ1.1Ż╗╚ń╣¹Ęųūė×ķžōöĄŻ¼Ęų─Ė×ķš²öĄŻ¼å╬ĒŚą▐š²ŽĄöĄ┤_Č©×ķ0.9Ż╗╚ń╣¹ĘųūėĘų─Ė═¼×ķžōöĄŻ¼å╬ĒŚą▐š²ŽĄöĄ┤_Č©×ķ0.8ĪŻ

ĪĪĪĪó▌╚ń╣¹▓╗┴╝┘Y«a▒╚┬╩Ī▌╗“Ęų─Ė×ķžōöĄŻ¼å╬ĒŚą▐š²ŽĄöĄ┤_Č©×ķ0.8ĪŻ

ĪĪĪĪó▐ī”ė┌õN╩█Ż©ĀIśIŻ®└¹ØÖį÷ķL┬╩ųĖś╦Ż¼╚ń╣¹╔Ž─Ļų„ĀIśIäš└¹ØÖ×ķžōöĄŻ¼▒Š─Ļ×ķš²öĄŻ¼å╬ĒŚą▐š²ŽĄöĄ×ķ1.1Ż╗╚ń╣¹╔Ž─Ļų„ĀIśIäš└¹ØÖ×ķ┴ŃŻ¼▒Š─Ļ×ķš²öĄŻ¼╗“š▀╔Ž─Ļ×ķžōöĄ▒Š─Ļ×ķ┴ŃŻ¼å╬ĒŚą▐š²ŽĄöĄ┤_Č©×ķ1.0ĪŻ

ĪĪĪĪó▀╚ń╣¹éĆäeųĖś╦ļyęį┤_Č©ąąśIś╦£╩Ż¼įōųĖś╦å╬ĒŚą▐š²ŽĄöĄ┤_Č©×ķ1.0ĪŻ

ĪĪĪĪ2.╣▄└Ē┐āą¦įuārėŗĘų

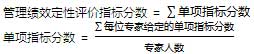

ĪĪĪĪ╣▄└Ē┐āą¦Č©ąįįuārųĖś╦Ą─ėŗĘųę╗░Ń═©▀^īŻ╝ęįuūh┤“Ęųą╬╩Į═Ļ│╔Ż¼ŲĖšłĄ─īŻ╝ęæ¬▓╗╔┘ė┌7├¹Ż╗įuūhīŻ╝ę欫öį┌│õĘų┴╦ĮŌŲ¾śI╣▄└Ē┐āą¦ĀŅørĄ─╗∙ĄA╔ŽŻ¼ī”ššįuārģó┐╝ś╦£╩Ż¼▓╔╚ĪŠC║ŽĘų╬÷┼ąöÓĘ©Ż¼ī”Ų¾śI╣▄└Ē┐āą¦ųĖś╦ū÷│÷Ęų╬÷įuūhŻ¼įu┼ąĖ„ĒŚųĖś╦╦∙╠ÄĄ─╦«ŲĮÖn┤╬Ż¼▓óų▒ĮėĮo│÷įuārĘųöĄĪŻėŗĘų╣½╩Į×ķŻ║

ĪĪĪĪ

ĪĪĪĪ3.ŠC║Ž┐āą¦įuārėŗĘų

ĪĪĪĪį┌Ą├│÷žöäš┐āą¦Č©┴┐įuārĘųöĄ║═╣▄└Ē┐āą¦Č©ąįįuārĘųöĄ║¾Ż¼æ¬«ö░┤ššęÄČ©Ą─ÖÓųžŻ¼±Ņ║Žą╬│╔ŠC║Ž┐āą¦įuārĘųöĄĪŻėŗ╦Ń╣½╩Į×ķŻ║

ĪĪĪĪŲ¾śIŠC║Ž┐āą¦įuārĘųöĄ=žöäš┐āą¦Č©┴┐įuārĘųöĄĪ┴70%Ż½╣▄└Ē┐āą¦Č©ąįįuārĘųöĄĪ┴30%

ĪĪĪĪį┌Ą├│÷įuārĘųöĄęį║¾Ż¼æ¬«öėŗ╦Ń─ĻČ╚ų«ķgĄ─┐āą¦Ė─▀MČ╚Ż¼ęįĘ┤ė│Ų¾śI─ĻČ╚ų«ķgĮøĀI┐āą¦Ą─ūā╗»ĀŅørĪŻ¢|ŖWųą╝ēĢ■ėŗ┬ÜĘQŠÄ▌ŗĪ░─╚īæ─Ļ╚AĪ▒░l▓╝ĪŻėŗ╦Ń╣½╩Į×ķŻ║

ĪĪĪĪ![]()

ĪĪĪĪ┐āą¦Ė─▀MČ╚┤¾ė┌1Ż¼šf├„ĮøĀI┐āą¦╔Ž╔²Ż╗┐āą¦Ė─▀MČ╚ąĪė┌1Ż¼šf├„ĮøĀI┐āą¦Ž┬╗¼ĪŻ

ĪĪĪĪŻ©┴∙Ż®Ų¾śIŠC║Ž┐āą¦įuārĮY╣¹┼cįuārł¾Ėµ

ĪĪĪĪ1.įuārĮY╣¹

ĪĪĪĪŲ¾śIŠC║Ž┐āą¦įuārĮY╣¹ęįįuārĄ├ĘųĪóįuārŅÉą═║═įuār╝ēäe▒Ē╩ŠĪŻ

ĪĪĪĪįuārŅÉą═╩ŪĖ∙ō■įuārĘųöĄī”Ų¾śIŠC║Ž┐āą¦╦∙äØĘųĄ─╦«ŲĮÖn┤╬Ż¼ė├╬─ūų║═ūų─Ė▒Ē╩ŠŻ¼Ęų×ķāׯ©AŻ®Īó┴╝Ż©BŻ®ĪóųąŻ©CŻ®ĪóĄ═Ż©DŻ®Īó▓ŅŻ©EŻ®╬ÕĘNŅÉą═ĪŻ

ĪĪĪĪįuār╝ēäe╩Ūī”├┐ĘNŅÉą═į┘äØĘų╝ē┤╬Ż¼ęį¾w¼F═¼ę╗įuārŅÉą═Ą─▓╗═¼▓Ņ«ÉŻ¼▓╔ė├į┌ūų─Ė║¾ś╦ūó"+Īó-"╠¢Ą─ĘĮ╩Į▒Ē╩ŠĪŻ

ĪĪĪĪŲ¾śIŠC║Ž┐āą¦įuārĮY╣¹ęį85Īó70Īó50Īó40Ęųū„×ķŅÉą═┼ąČ©Ą─ĘųöĄŠĆĪŻ

ĪĪĪĪŻ©1Ż®įuārĄ├Ęų▀_ĄĮ85Ęųęį╔ŽŻ©║¼85ĘųŻ®Ą─įuārŅÉą═×ķāׯ©AŻ®Ż¼į┌┤╦╗∙ĄA╔ŽäØĘų×ķ╚²éĆ╝ēäeŻ¼Ęųäe×ķŻ║A++Ī▌95ĘųŻ╗95Ęų>A+Ī▌90ĘųŻ╗90Ęų>AĪ▌85ĘųĪŻ

ĪĪĪĪŻ©2Ż®įuārĄ├Ęų▀_ĄĮ70Ęųęį╔ŽŻ©║¼70ĘųŻ®▓╗ūŃ85ĘųĄ─įuārŅÉą═×ķ┴╝Ż©BŻ®Ż¼į┌┤╦╗∙ĄA╔ŽäØĘų×ķ╚²éĆ╝ēäeŻ¼Ęųäe×ķŻ║85Ęų>B+Ī▌80ĘųŻ╗80Ęų>BĪ▌75ĘųŻ¼75Ęų>B-Ī▌70ĘųĪŻ

ĪĪĪĪŻ©3Ż®įuārĄ├Ęų▀_ĄĮ50Ęųęį╔ŽŻ©║¼50ĘųŻ®▓╗ūŃ70ĘųĄ─įuārŅÉą═×ķųąŻ©CŻ®Ż¼į┌┤╦╗∙ĄA╔ŽäØĘų×ķā╔éĆ╝ēäeŻ¼Ęųäe×ķŻ║70Ęų>CĪ▌60ĘųŻ╗60Ęų>C-Ī▌50ĘųĪŻ

ĪĪĪĪŻ©4Ż®įuārĄ├Ęųį┌40Ęųęį╔ŽŻ©║¼40ĘųŻ®▓╗ūŃ50ĘųĄ─įuārŅÉą═×ķĄ═Ż©DŻ®ĪŻ

ĪĪĪĪŻ©5Ż®įuārĄ├Ęųį┌40ĘųęįŽ┬Ą─įuārŅÉą═×ķ▓ŅŻ©EŻ®ĪŻ

ĪĪĪĪŻ©▒Š╬─ā╚╚▌░µÖÓÜw¢|ŖWĢ■ėŗį┌ŠĆ╦∙ėą ▐D▌dšłūó├„│÷╠ÄŻ®

ĪĪĪĪŽÓĻP═Ų╦]Ż║

ĪĪĪĪ2015─Ļųą╝ēĢ■ėŗ┬ÜĘQ┐╝įćĖ„┐Ų─┐Ė▀Ņl┐╝³c╝░┴ĢŅ}ģR┐é![]()

ĪĪĪĪ2015ųą╝ēĢ■ėŗ┬ÜĘQŠWšnšą╔· ŠWšn+├µ╩┌ų·īWåT▌p╦╔▀^ĻP

ĪĪĪĪę╗į┬╦┘│╔Ż¼ųą╝ē═©ĻPŻ¼¢|ŖWųą╝ēĢ■ėŗ┬ÜĘQ╦┘│╔░Ó╔ŽŠĆ

ž¤╚╬ŠÄ▌ŗŻ║─╚īæ─Ļ╚A

- ╔Žę╗éĆ╬─š┬Ż║ 2015─ĻĪČžöäš╣▄└ĒĪĘĖ▀Ņl┐╝³cŻ║ŠC║Ž┐āą¦įuārŻ©2Ż®

- Ž┬ę╗éĆ╬─š┬Ż║ 2015─ĻĪČžöäš╣▄└ĒĪĘĄ┌╩«š┬Ė▀Ņl┐╝³cŻ║žöäšĘų╬÷┼cįuār

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢