¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ųą╝ēĢ■ėŗ┬ÜĘQ

¢|ŖWĢ■ėŗį┌ŠĆ >> ųą╝ēĢ■ėŗ┬ÜĘQ >> žöäš╣▄└Ē >> š²╬─

ĪĪĪĪ2015─ĻĪČžöäš╣▄└ĒĪĘĖ▀Ņl┐╝³cŻ║õN╩█Č©ār╣▄└ĒŻ©2Ż®

ĪĪĪĪ[ąĪŠÄĪ░─╚īæ─Ļ╚AĪ▒]¢|ŖWĢ■ėŗį┌ŠĆųą╝ēĢ■ėŗ┬ÜĘQŅlĄ└╠ß╣®Ż║▒ŠŲ¬×ķ2015─ĻĪČžöäš╣▄└ĒĪĘĖ▀Ņl┐╝³cŻ║õN╩█Č©ār╣▄└ĒĪŻ

ĪĪĪĪ▒ŠŲ¬ų¬ūR³cĻPŽĄŻ║žöäš╣▄└Ē >> Ą┌Š┼š┬ ╩š╚ļ┼cĘų┼õ╣▄└Ē >> Ą┌Č■╣Ø ╩š╚ļ╣▄└Ē >> õN╩█Č©ār╣▄└Ē

ĪĪĪĪĪŠ┐╝ŪķĘų╬÷Ī┐

ĪĪĪĪ┐╝ŅląŪ╝ēŻ║Ī’Ī’Ī’

ĪĪĪĪÜv─ĻšµŅ}╔µ╝░Ż║2014─Ļå╬▀xŅ}Īóėŗ╦ŃŅ}Ż¼2012─ĻČÓ▀xŅ}Ż¼2011─Ļå╬▀xŅ}

ĪĪĪĪĪŠĖ▀Ņl┐╝³cĪ┐Ż║õN╩█Č©ār╣▄└Ē

ĪĪĪĪŻ©╦─Ż®«aŲĘČ©ārĘĮĘ©

ĪĪĪĪ«aŲĘČ©ārĘĮĘ©ų„ę¬░³└©ęį│╔▒Š×ķ╗∙ĄAĄ─Č©ārĘĮĘ©║═ęį╩ął÷ąĶŪ¾×ķ╗∙ĄAĄ─Č©ārĘĮĘ©ā╔┤¾ŅÉĪŻ

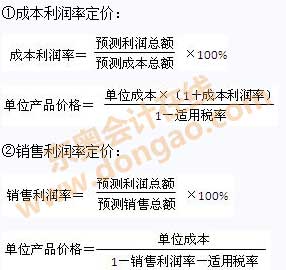

ĪĪĪĪ1.ęį│╔▒Š×ķ╗∙ĄAĄ─Č©ārĘĮĘ©

ĪĪĪĪį┌Ų¾śI│╔▒ŠĘČ«ĀųąŻ¼╗∙▒Š╔Žėą╚²ĘN│╔▒Š┐╔ęįū„×ķČ©ār╗∙ĄAŻ¼╝┤ūāäė│╔▒ŠĪóųŲįņ│╔▒Š║═╚½▓┐│╔▒Š┘Mė├ĪŻ

ĪĪĪĪūāäė│╔▒Š╩ŪųĖį┌╠žČ©Ą─śIäš┴┐ĘČć·ā╚Ż¼Ųõ┐éŅ~Ģ■ļSśIäš┴┐Ą─ūāäėČ°ūāäėĄ─│╔▒ŠĪŻūāäė│╔▒Š┐╔ęįū„×ķį÷┴┐«a┴┐Ą─Č©ārę└ō■Ż¼Ą½▓╗─▄ū„×ķę╗░Ń«aŲĘĄ─Č©ārę└ō■ĪŻ

ĪĪĪĪųŲįņ│╔▒Š╩ŪųĖŲ¾śI×ķ╔·«a«aŲĘ╗“╠ß╣®ä┌䚥╚░l╔·Ą─ų▒Įė┘Mė├ų¦│÷Ż¼ę╗░Ń░³└©ų▒Įė▓─┴ŽĪóų▒Įė╚╦╣ż║═ųŲįņ┘Mė├ĪŻė╔ė┌╦³▓╗░³└©Ė„ĘNŲ┌ķg┘Mė├Ż¼ę“┤╦▓╗─▄š²┤_Ę┤ė│Ų¾śI«aŲĘĄ─šµīŹārųĄŽ¹║─║═▐DęŲĪŻ¢|ŖWųą╝ēĢ■ėŗ┬ÜĘQŠÄ▌ŗĪ░─╚īæ─Ļ╚AĪ▒░l▓╝ĪŻ└¹ė├ųŲįņ│╔▒ŠČ©ār▓╗└¹ė┌Ų¾śI║åå╬į┘╔·«aĄ─└^└m▀MąąĪŻ

ĪĪĪĪ╚½▓┐│╔▒Š┘Mė├╩ŪųĖŲ¾śI×ķ╔·«aĪóõN╩█ę╗Č©ĘNŅÉ║═öĄ┴┐Ą─«aŲĘ╦∙░l╔·Ą─╦∙ėą│╔▒Š║═┘Mė├┐éŅ~Ż¼░³└©ųŲįņ│╔▒Š║═╣▄└Ē┘Mė├ĪóõN╩█┘Mė├╝░žöäš┘Mė├Ą╚Ė„ĘNŲ┌ķg┘Mė├ĪŻ

ĪĪĪĪŻ©1Ż®╚½▓┐│╔▒Š┘Mė├╝ė│╔Č©ārĘ©

ĪĪĪĪį┌╣żśIŲ¾śIę╗░Ń╩ŪĖ∙ō■│╔▒Š└¹ØÖ┬╩Ż¼Č°į┌╔╠śIŲ¾śIę╗░Ń╩ŪĖ∙ō■õN╩█└¹ØÖ┬╩ĪŻį┌┐╝æ]ČÉĮĄ─ŪķørŽ┬Ż¼ėąĻPėŗ╦Ń╣½╩Į×ķŻ║

ĪĪĪĪ

ĪĪĪĪ╔Ž╩÷╣½╩ĮųąŻ¼å╬╬╗│╔▒Š╩ŪųĖå╬╬╗╚½▓┐│╔▒Š┘Mė├Ż¼┐╔ęįė├å╬╬╗ųŲįņ│╔▒Š╝ė╔Žå╬╬╗«aŲĘžōō·Ą─Ų┌ķg┘Mė├üĒ┤_Č©ĪŻ

ĪĪĪĪŻ©2Ż®▒Ż▒Š³cČ©ārĘ©

ĪĪĪĪ▒Ż▒Š³cČ©ārĘ©Ą─╗∙▒ŠįŁ└ĒŻ¼╩Ū░┤ššäé║├─▄ē“▒Ż▒ŠĄ─įŁ└ĒüĒųŲČ©«aŲĘõN╩█ārĖ±ĪŻ╝┤─▄ē“▒Ż│ų╝╚▓╗ė»└¹ę▓▓╗╠ØōpĄ─õN╩█ārĖ±╦«ŲĮŻ¼▓╔ė├▀@ę╗ĘĮĘ©┤_Č©Ą─ārĖ±╩ŪūŅĄ═õN╩█ārĖ±ĪŻŲõėŗ╦Ń╣½╩Į×ķŻ║

ĪĪĪĪ![]()

ĪĪĪĪŻ©3Ż®─┐ś╦└¹ØÖĘ©

ĪĪĪĪ─┐ś╦└¹ØÖ╩ŪųĖŲ¾śIį┌ŅAČ©ĢrŲ┌ā╚æ¬īŹ¼FĄ─└¹ØÖ╦«ŲĮĪŻ─┐ś╦└¹ØÖČ©ārĘ©╩ŪĖ∙ō■ŅAŲ┌─┐ś╦└¹ØÖ║═«aŲĘõN╩█┴┐Īó«aŲĘ│╔▒ŠĪó▀mė├ČÉ┬╩Ą╚ę“╦žüĒ┤_Č©«aŲĘõN╩█ārĖ±Ą─ĘĮĘ©ĪŻŲõėŗ╦Ń╣½╩Į×ķŻ║

ĪĪĪĪ

ĪĪĪĪŻ©4Ż®ūāäė│╔▒ŠČ©ārĘ©

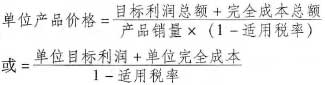

ĪĪĪĪūāäė│╔▒ŠČ©ārĘ©╩ŪųĖŲ¾śIį┌╔·«a─▄┴”ėą╩ŻėÓĄ─ŪķørŽ┬į÷╝ė╔·«aę╗Č©öĄ┴┐Ą─«aŲĘŻ¼▀@ą®į÷╝ėĄ─«aŲĘ┐╔ęį▓╗žōō·Ų¾śIĄ─╣╠Č©│╔▒ŠŻ¼ų╗žōō·ūāäė│╔▒ŠĪŻį┌┤_Č©ārĖ±Ģr«aŲĘ│╔▒ŠāHęįūāäė│╔▒Šėŗ╦ŃĪŻ┤╦╠Ä╦∙ųĖūāäė│╔▒Š╩ŪųĖ═Ļ╚½ūāäė│╔▒ŠŻ¼░³└©ūāäėųŲįņ│╔▒Š║═ūāäėŲ┌ķg┘Mė├ĪŻŲõėŗ╦Ń╣½╩Į×ķŻ║

ĪĪĪĪ![]()

ĪĪĪĪ2.ęį╩ął÷ąĶŪ¾×ķ╗∙ĄAĄ─Č©ārĘĮĘ©

ĪĪĪĪūŅā×ārĖ±æ¬╩ŪŲ¾śI╚ĪĄ├ūŅ┤¾õN╩█╩š╚ļ╗“└¹ØÖĢrĄ─ārĖ±ĪŻęį╩ął÷ąĶŪ¾×ķ╗∙ĄAĄ─Č©ārĘĮĘ©┐╔ęįŲ§║Ž▀@ę╗ę¬Ū¾Ż¼ų„ę¬ėąąĶŪ¾ārĖ±ÅŚąįŽĄöĄČ©ārĘ©║═▀ģļHĘų╬÷Č©ārĘ©Ą╚ĪŻ

ĪĪĪĪŻ©1Ż®ąĶŪ¾ārĖ±ÅŚąįŽĄöĄČ©ārĘ©

ĪĪĪĪį┌Ųõ╦¹Śl╝■▓╗ūāĄ─ŪķørŽ┬Ż¼─│ĘN«aŲĘĄ─ąĶŪ¾┴┐ļSŲõārĖ±Ą─╔²ĮĄČ°ūāäėĄ─│╠Č╚Ż¼Š═╩ŪąĶŪ¾ārĖ±ÅŚąįŽĄöĄĪŻŲõėŗ╦Ń╣½╩Į×ķŻ║

ĪĪĪĪ![]()

ĪĪĪĪ╩ĮųąŻ║

ĪĪĪĪEĪ¬Ī¬─│ĘN«aŲĘĄ─ąĶŪ¾ārĖ±ÅŚąįŽĄöĄŻ╗

ĪĪĪĪ”żPĪ¬Ī¬ārĖ±ūāäė┴┐Ż╗

ĪĪĪĪ”żQĪ¬Ī¬ąĶŪ¾ūāäė┴┐Ż╗

ĪĪĪĪP0Ī¬Ī¬╗∙Ų┌å╬╬╗«aŲĘārĖ±Ż╗

ĪĪĪĪQ0Ī¬Ī¬╗∙Ų┌ąĶŪ¾┴┐ĪŻ

ĪĪĪĪ▀\ė├ąĶŪ¾ārĖ±ÅŚąįŽĄöĄ┤_Č©«aŲĘĄ─õN╩█ārĖ±ĢrŻ¼Ųõ╗∙▒Šėŗ╦Ń╣½╩Į×ķŻ║

ĪĪĪĪ![]()

ĪĪĪĪ╩ĮųąŻ║

ĪĪĪĪP0Ī¬Ī¬╗∙Ų┌å╬╬╗«aŲĘārĖ±Ż╗

ĪĪĪĪQ0Ī¬Ī¬╗∙Ų┌õN╩█öĄ┴┐Ż╗

ĪĪĪĪEĪ¬Ī¬ąĶŪ¾ārĖ±ÅŚąįŽĄöĄŻ╗

ĪĪĪĪPĪ¬Ī¬å╬╬╗«aŲĘārĖ±Ż╗

ĪĪĪĪQĪ¬Ī¬ŅAėŗõN╩█öĄ┴┐ĪŻ

ĪĪĪĪŻ©2Ż®▀ģļHĘų╬÷Č©ārĘ©Ż¼╩ŪųĖ╗∙ė┌╬óĘųśOųĄįŁ└ĒŻ¼═©▀^Ęų╬÷▓╗═¼ārĖ±┼cõN╩█┴┐ĮM║ŽŽ┬Ą─«aŲĘ▀ģļH╩š╚ļĪó▀ģļH│╔▒Š║═▀ģļH└¹ØÖų«ķgĄ─ĻPŽĄŻ¼▀MąąČ©ārøQ▓▀Ą─ę╗ĘNČ©┴┐Ęų╬÷ĘĮĘ©ĪŻ

ĪĪĪĪ▀ģļH╩ŪųĖ├┐į÷╝ė╗“£p╔┘ę╗éĆå╬╬╗╦∙ĦüĒĄ─▓Ņ«ÉĪŻ─Ū├┤Ż¼«aŲĘ▀ģļH╩š╚ļĪó▀ģļH│╔▒Š║═▀ģļH└¹ØÖŠ═╩ŪųĖõN╩█┴┐├┐į÷╝ė╗“£p╔┘ę╗éĆå╬╬╗╦∙ą╬│╔Ą─╩š╚ļĪó│╔▒Š║═Ņ~└¹ØÖĄ─▓ŅŅ~ĪŻ░┤šš╬óĘųśOųĄįŁ└ĒŻ¼╚ń╣¹└¹ØÖ║»öĄĄ─ę╗ļAī¦öĄĄ╚ė┌┴ŃŻ¼╝┤▀ģļH└¹ØÖĄ╚ė┌┴ŃŻ¼▀ģļH╩š╚ļĄ╚ė┌▀ģļH│╔▒ŠŻ¼─Ū├┤Ż¼└¹ØÖīó▀_ĄĮūŅ┤¾ųĄĪŻ┤╦ĢrĄ─ārĖ±Š═╩ŪūŅā×õN╩█ārĖ±ĪŻ

ĪĪĪĪ«ö╩š╚ļ║»öĄ║═Ņ~│╔▒Š║»öĄŠ∙┐╔╬óĢrŻ¼ų▒Įėī”└¹ØÖ║»öĄŪ¾ę╗ļAī¦öĄŻ¼╝┤┐╔Ą├ĄĮūŅā×╩█ārŻ╗«ö╩š╚ļ║»öĄ╗“│╔▒Š║»öĄ×ķļx╔óą═║»öĄĢrŻ¼┐╔ęį═©▀^┴ą▒ĒĘ©Ż¼Ęųäeėŗ╦ŃĖ„ĘNārĖ±┼cõN╩█┴┐ĮM║ŽŽ┬Ą─▀ģļH└¹ØÖŻ¼─Ū├┤Ż¼į┌▀ģļH└¹ØÖ┤¾ė┌╗“Ą╚ė┌┴ŃĄ─ĮM║ŽųąŻ¼▀ģļH└¹ØÖūŅąĪĢrĄ─ārĖ±Š═╩ŪūŅā×╩█ārĪŻ

ĪĪĪĪŻ©╦─Ż®ārĖ±▀\ė├▓▀┬į

ĪĪĪĪŲ¾śIų«ķgĄ─ĖéĀÄį┌║▄┤¾│╠Č╚╔Ž▒Ē¼F×ķŲ¾śI«aŲĘį┌╩ął÷╔ŽĄ─ĖéĀÄĪŻ╩ął÷š╝ėą┬╩Ą─┤¾ąĪ╩Ū║Ō┴┐«aŲĘ╩ął÷ĖéĀÄ─▄┴”Ą─ų„ę¬ųĖś╦ĪŻ│²┴╦╠ß╔²«aŲĘ┘|┴┐ų«═ŌŻ¼Ė∙ō■Š▀¾wŪķør║Ž└Ē▀\ė├▓╗═¼Ą─ārĖ±▓▀┬įŻ¼┐╔ęįėąą¦Ąž╠ßĖ▀«aŲĘĄ─╩ął÷š╝ėą┬╩║═Ų¾śIĄ─ĖéĀÄ─▄┴”ĪŻŲõųąŻ¼ų„ꬥ─ārĖ±▀\ė├▓▀┬įėąęįŽ┬ÄūĘNŻ║

ĪĪĪĪ1.š█ūīČ©ār▓▀┬į

ĪĪĪĪš█ūīČ©ār▓▀┬į╩ŪųĖį┌ę╗Č©Śl╝■Ž┬Ż¼ęįĮĄĄ═«aŲĘĄ─õN╩█ārĖ±üĒ┤╠╝ż┘Å┘Iš▀Ż¼Å─Č°▀_ĄĮöU┤¾«aŲĘõN╩█┴┐Ą──┐Ą─ĪŻārĖ±Ą─š█ūīų„ę¬▒Ē¼F╩Ūš█┐█Ż¼ę╗░Ń▒Ē¼F×ķå╬╬╗š█┐█ĪóöĄ┴┐š█┐█Īó¼FĮš█┐█Īó═ŲÅVš█┐█║═╝Š╣Øąįš█┐█Ą╚ą╬╩ĮĪŻå╬ārš█┐█Ż¼╩ŪųĖĮoėĶ╦∙ėą┘Å┘Iš▀ęįārĖ±š█┐█Ż¼Č°▓╗╣▄Ųõ┘Å┘IöĄ┴┐Ą─ČÓ╔┘ĪŻöĄ┴┐š█┐█Ż¼╝┤░┤šš┘Å┘Iš▀┘Å┘IöĄ┴┐Ą─ČÓ╔┘╦∙ĮoėĶĄ─ārĖ±š█┐█ĪŻ┘Å┘IöĄ┴┐įĮČÓŻ¼ätš█┐█įĮ┤¾Ż╗Ę┤ų«Ż¼ätįĮąĪĪŻ¼FĮš█┐█Ż¼╝┤░┤šš┘Å┘Iš▀ĖČ┐ŅŲ┌Ž▐ķLČ╠╦∙ĮoėĶĄ─ārĖ±š█┐█Ż¼Ųõ─┐Ą─╩Ū╣─äŅ┘Å┘Iš▀▒Mįńāö▀Ćžø┐ŅŻ¼ęį╝ė╦┘┘YĮų▄▐DĪŻ═ŲÅVš█┐█Ż¼╩ŪųĖŲ¾śI×ķ┴╦╣─äŅųąķg╔╠Ä═ų·═ŲõN▒ŠŲ¾śI«aŲĘČ°ĮoėĶĄ─ārĖ±ā×╗▌ĪŻ╝Š╣Øš█┐█Ż¼╝┤Ų¾śI×ķ╣─äŅ┘Å┘Iš▀┘Å┘I╝Š╣Øąį╔╠ŲĘ╦∙ĮoėĶĄ─ārĖ±ā×╗▌ĪŻ▀@śė┐╔ęį╣─äŅ┘Å┘Iš▀╠ßįń▓╔┘ÅŻ¼£p▌pŲ¾śIĄ─é}ā”ē║┴”Ż¼╝ė╦┘┘YĮų▄▐DĪŻ

ĪĪĪĪ2.ą─└ĒČ©ār▓▀┬į

ĪĪĪĪą─└ĒČ©ār▓▀┬į╩ŪųĖßśī”┘Å┘Iš▀Ą─ą─└Ē╠ž³cČ°▓╔╚ĪĄ─ę╗ĘNČ©ār▓▀┬įŻ¼ų„ę¬ėą┬Ģ═¹Č©ārĪó╬▓öĄČ©ārĪóļp╬╗Č©ār║═Ė▀╬╗Č©ārĄ╚ĪŻ┬Ģ═¹Č©ārŻ¼╩ŪųĖŲ¾śI░┤ššŲõ«aŲĘį┌╩ął÷╔ŽĄ─ų¬├¹Č╚║═Ž¹┘Mš▀ųąĄ─ą┼╚╬│╠Č╚üĒųŲČ©«aŲĘārĖ±Ą─ę╗ĘNĘĮĘ©ĪŻę╗░ŃĄžŻ¼┬Ģ═¹įĮĖ▀Ż¼ārĖ±įĮĖ▀Ż¼▀@Š═╩Ū«aŲĘĄ─Ī░├¹┼Ųą¦æ¬Ī▒ĪŻ╬▓öĄČ©ārŻ¼╝┤į┌ųŲČ©«aŲĘārĖ±ĢrŻ¼ārĖ±Ą─╬▓öĄ╚ĪĮėĮ³š¹öĄĄ─ąĪąĪöĄŻ©╚ń199.9į¬Ż®╗“Ħėąę╗Č©ųC궥─öĄŻ©158į¬Ż®Ą╚ĪŻ╦³ę╗░Ńų╗▀mė├ė┌ārųĄ▌^ąĪĄ─ųąĄ═Ön╚šė├Ž¹┘MŲĘČ©ārĪŻųą╝ēĢ■ėŗ┬ÜĘQŠÄ▌ŗĪ░─╚īæ─Ļ╚AĪ▒░l▓╝ĪŻļp╬╗Č©ārŻ¼╩ŪųĖį┌Ž“╩ął÷ęįÆņ┼ŲārĖ±Ņ~õN╩█ĢrŻ¼▓╔ė├ā╔ĘN▓╗═¼Ą─ś╦ārüĒ┤┘õNĄ─ę╗ĘNČ©ārĘĮĘ©ĪŻ▒╚╚ńŻ║─│«aŲĘś╦├„Ī░įŁār158į¬Ż¼¼F┤┘õNār99į¬Ī▒ĪŻ▀@ĘN▓▀┬į▀mė├ė┌╩ął÷Įė╩▄│╠Č╚▌^Ą═╗“õN┬Ę▓╗╠½║├Ą─«aŲĘĪŻĖ▀╬╗Č©ārŻ¼╝┤Ė∙ō■Ž¹┘Mš▀Ī░ārĖ▀┘|ā×Ī▒Ą─ą─└Ē╠ž³cīŹąąĖ▀ś╦ār┤┘õNĄ─ĘĮĘ©ĪŻĄ½Ė▀╬╗Č©ār▒žĒÜ╩Ūā×┘|«aŲĘŻ¼▓╗─▄┼¬╠ōū„╝┘ĪŻ

ĪĪĪĪ3.ĮM║ŽČ©ār▓▀┬į

ĪĪĪĪĮM║ŽČ©ār▓▀┬į╩Ūßśī”ŽÓĻP«aŲĘĮM║Ž╦∙▓╔╚ĪĄ─ę╗ĘNĘĮĘ©ĪŻ╦³Ė∙ō■ŽÓĻP«aŲĘį┌╩ął÷ĖéĀÄųąĄ─▓╗═¼ŪķørŻ¼╩╣╗źča«aŲĘārĖ±ėąĖ▀ėąĄ═Ż¼╗“╩╣ĮM║Ž╩█ārā×╗▌ĪŻī”ė┌Š▀ėą╗źčaĻPŽĄĄ─ŽÓĻP«aŲĘŻ¼┐╔ęį▓╔╚ĪĮĄĄ═▓┐Ęų«aŲĘārĖ±Č°╠ßĖ▀╗źča«aŲĘārĖ±Ż¼ęį┤┘▀MõN╩█Ż¼╠ßĖ▀š¹¾w└¹ØÖŻ¼╚ń▒Ńę╦Ą─š¹▄ć┼cĖ▀ārĄ─┼õ╝■Ą╚ĪŻī”ė┌Š▀ėą┼õ╠ūĻPŽĄĄ─ŽÓĻP«aŲĘŻ¼┐╔ęįī”ĮM║Ž┘Å┘I▀Mąąā×╗▌Ż¼▒╚╚ń╬„Ę■╠ūčbųąĄ─╔Žę┬║═čØūėĄ╚ĪŻĮM║ŽČ©ār▓▀┬į┐╔ęįöU┤¾õN╩█┴┐Īó╣Ø╝s┴„═©┘Mė├Ż¼ėą└¹ė┌Ų¾śIš¹¾wą¦ęµĄ─╠ßĖ▀ĪŻ

ĪĪĪĪ4.ē█├³ų▄Ų┌Č©ār▓▀┬į

ĪĪĪĪē█├³ų▄Ų┌Č©ār▓▀┬į╩ŪĖ∙ō■«aŲĘÅ─▀M╚ļ╩ął÷ĄĮ═╦│÷╩ął÷Ą─╔·├³ų▄Ų┌Ż¼ĘųļAČ╬┤_Č©▓╗═¼ārĖ±Ą─Č©ār▓▀┬įĪŻ«aŲĘį┌╩ął÷ųąĄ─ē█├³ų▄Ų┌ę╗░ŃĘų×ķ═ŲÅVŲ┌Īó│╔ķLŲ┌Īó│╔╩ņŲ┌║═╦ź═╦Ų┌ĪŻ═ŲÅVŲ┌«aŲĘąĶę¬½@Ą├Ž¹┘Mš▀Ą─šJ═¼Ż¼▀Mę╗▓Įš╝ėą╩ął÷Ż¼æ¬▓╔╚ĪĄ═ār┤┘õN▓▀┬įŻ╗│╔ķLŲ┌Ą─«aŲĘėą┴╦ę╗Č©Ą─ų¬├¹Č╚Ż¼õN╩█┴┐ĘĆ▓Į╔Ž╔²Ż¼┐╔ęį▓╔ė├ųąĄ╚ārĖ±Ż╗│╔╩ņŲ┌Ą─«aŲĘ╩ął÷ų¬├¹Č╚╠Äė┌ūŅ╝čĀŅæBŻ¼┐╔ęį▓╔ė├Ė▀ār┤┘õNŻ¼Ą½ė╔ė┌╩ął÷ąĶŪ¾ĮėĮ³’¢║═Ż¼ĖéĀÄ╝ż┴ęŻ¼Č©ārĢr▒žĒÜ┐╝æ]ĖéĀÄš▀Ą─ŪķørŻ¼ęį▒Ż│ų¼Fėą╩ął÷õN╩█┴┐Ż╗╦ź═╦Ų┌Ą─«aŲĘ╩ął÷ĖéĀÄ┴”Ž┬ĮĄŻ¼õN╩█┴┐Ž┬╗¼Ż¼æ¬įōĮĄār┤┘õN╗“ŠS│ų¼Fār▓ó▌oų«ęįš█┐█Ą╚Ųõ╦¹╩ųČ╬Ż¼═¼ĢrŻ¼ĘeśOķ_░lą┬«aŲĘŻ¼▒Ż│ųŲ¾śIĄ─╩ął÷ĖéĀÄā×ä▌ĪŻ

ĪĪĪĪŻ©▒Š╬─ā╚╚▌░µÖÓÜw¢|ŖWĢ■ėŗį┌ŠĆ╦∙ėą ▐D▌dšłūó├„│÷╠ÄŻ®

ĪĪĪĪŽÓĻP═Ų╦]Ż║

ĪĪĪĪ2015─Ļųą╝ēĢ■ėŗ┬ÜĘQ┐╝įćĖ„┐Ų─┐Ė▀Ņl┐╝³c╝░┴ĢŅ}ģR┐é![]()

ĪĪĪĪ2015ųą╝ēĢ■ėŗ┬ÜĘQŠWšnšą╔· ŠWšn+├µ╩┌ų·īWåT▌p╦╔▀^ĻP

ĪĪĪĪę╗į┬╦┘│╔Ż¼ųą╝ē═©ĻPŻ¼¢|ŖWųą╝ēĢ■ėŗ┬ÜĘQ╦┘│╔░Ó╔ŽŠĆ

ž¤╚╬ŠÄ▌ŗŻ║─╚īæ─Ļ╚A

- ╔Žę╗éĆ╬─š┬Ż║ 2015─ĻĪČžöäš╣▄└ĒĪĘĖ▀Ņl┐╝³cŻ║õN╩█Č©ār╣▄└ĒŻ©1Ż®

- Ž┬ę╗éĆ╬─š┬Ż║ 2015─ĻĪČžöäš╣▄└ĒĪĘĖ▀Ņl┐╝³cŻ║╣╔└¹š■▓▀┼cŲ¾śIārųĄŻ©1Ż®

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢