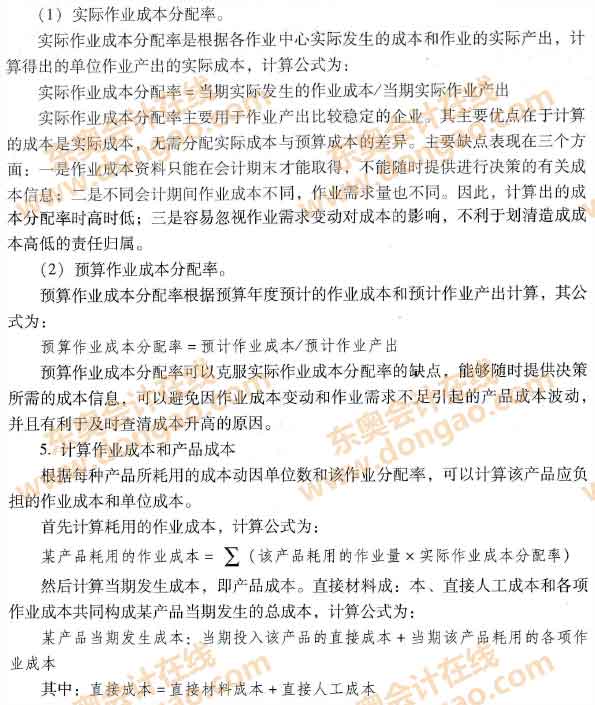

¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ųą╝ēĢ■ėŗ┬ÜĘQ

¢|ŖWĢ■ėŗį┌ŠĆ >> ųą╝ēĢ■ėŗ┬ÜĘQ >> žöäš╣▄└Ē >> š²╬─

ĪĪĪĪ2015─ĻĪČžöäš╣▄└ĒĪĘĖ▀Ņl┐╝³cŻ║ū„śI│╔▒Š╣▄└ĒŻ©2Ż®

ĪĪĪĪ[ąĪŠÄĪ░─╚īæ─Ļ╚AĪ▒]¢|ŖWĢ■ėŗį┌ŠĆųą╝ēĢ■ėŗ┬ÜĘQŅlĄ└╠ß╣®Ż║▒ŠŲ¬×ķ2015─ĻĪČžöäš╣▄└ĒĪĘĖ▀Ņl┐╝³cŻ║ū„śI│╔▒Š╣▄└ĒĪŻ

ĪĪĪĪ▒ŠŲ¬ų¬ūR³cĻPŽĄŻ║žöäš╣▄└Ē >> Ą┌░╦š┬ │╔▒Š╣▄└Ē >> Ą┌╦─╣Ø ū„śI│╔▒Š┼cž¤╚╬│╔▒Š >> ū„śI│╔▒Š╣▄└Ē

ĪĪĪĪĪŠ┐╝ŪķĘų╬÷Ī┐

ĪĪĪĪ┐╝ŅląŪ╝ēŻ║Ī’Ī’

ĪĪĪĪÜv─ĻšµŅ}╔µ╝░Ż║2012─Ļ┼ąöÓŅ}Ż¼2011─Ļå╬▀xŅ}

ĪĪĪĪĪŠĖ▀Ņl┐╝³cĪ┐Ż║ū„śI│╔▒Š╣▄└Ē

ĪĪĪĪŻ©╚²Ż®ū„śI│╔▒Šėŗ╦ŃĘ©Ą─│╔▒Šėŗ╦Ń

ĪĪĪĪĖ∙ō■ū„śI│╔▒Šėŗ╦ŃĘ©Ī░ū„śI║─ė├┘Yį┤Ż¼«aŲĘ║─ė├ū„śIĪ▒Ą─╗∙▒ŠųĖī¦╦╝ŽļŻ¼«aŲĘ│╔▒Šėŗ╦Ń▀^│╠┐╔ęįĘų×ķā╔éĆļAČ╬Ż║Ą┌ę╗ļAČ╬Ż¼ūRäeū„śIŻ¼Ė∙ō■ū„śIŽ¹║─┘Yį┤Ą─ĘĮ╩ĮŻ¼īóū„śIł╠ąąųą║─┘MĄ─┘Yį┤Ęų┼╔Ż©ūĘ╦▌║═ķgĮėĘų┼õŻ®ĄĮū„śIŻ¼ėŗ╦Ńū„śIĄ─│╔▒ŠĪŻĄ┌Č■ļAČ╬Ż¼Ė∙ō■«aŲĘ╦∙Ž¹║─Ą─│╔▒Šäėę“Ż¼īóĄ┌ę╗ļAČ╬ėŗ╦ŃĄ─ū„śI│╔▒ŠĘų┼╔Ż©ūĘ╦▌║═ķgĮėĘų┼õŻ®ĄĮĖ„ėąĻP│╔▒Šī”Ž¾ĪŻ

ĪĪĪĪé„ĮyĄ─│╔▒Šėŗ╦ŃĘĮĘ©ę▓╩ŪĘųā╔▓Į▀MąąŻ¼Ą½│╔ųąą─ūŅ░┤▓┐ķTĮ©┴óĄ─ĪŻĄ┌ę╗▓Į│²┴╦░čų▒Įė│╔▒ŠūĘ╦▌ĄĮ«aŲĘęį═ŌŻ¼▀Ćę¬░č▓╗═¼ąį┘|Ą─Ė„ĘN┘Mė├░┤šš▓┐ķTÜw╝»į┌ę╗ŲŻ╗Ą┌Č■▓Į╩Ūęį«a┴┐×ķ╗∙ĄAŻ¼īóķgĮė┘Mė├Ęų┼õĄĮĖ„«aŲĘĪŻį┌é„Įy│╔▒Šėŗ╦ŃĘ©Ž┬Ż¼ķgĮė│╔▒ŠĄ─Ęų┼õ┬ĘÅĮ╩ŪĪ░┘Yį┤ę╗▓┐ķTę╗«aŲĘĪ▒ĪŻū„śI│╔▒Šėŗ╦ŃĘ©Ž┬Ż¼│╔▒Šėŗ╦ŃĄ─Ą┌ę╗ļAČ╬│²┴╦░čų▒Įė│╔▒ŠūĘ╦▌ĄĮ«aŲĘęį═ŌŻ¼▀Ćę¬īóĖ„ĒŚķgĮė┘Mė├Ęų┼õĄĮĖ„ėąĻPū„śIŻ¼▓ó░čū„śI┐┤│╔╩Ū░┤šš«aŲĘ╔·«aąĶŪ¾ųžą┬ĮM║ŽĄ─Ī░┘Yį┤Ī▒Ż╗Ą┌Č■ļAČ╬░┤ššū„śIŽ¹║─┼c«aŲĘų«ķg▓╗═¼Ą─ę“╣¹ĻPŽĄŻ¼īóū„śI│╔▒ŠĘų┼õĄĮ«aŲĘĪŻę“┤╦Ż¼ū„śI│╔▒ŠĘ©Ž┬ķgĮė│╔▒ŠĄ─Ęų┼õ┬ĘÅĮ╩ŪĪ░┘Yį┤ę╗ū„śIę╗«aŲĘĪ▒ĪŻ

ĪĪĪĪū„śI│╔▒Šėŗ╦ŃĘ©Ą─Š▀¾w▓Į¾E×ķŻ║

ĪĪĪĪ1.įO┴ó┘Yį┤ÄņŻ¼▓óÜw╝»┘Yį┤ÄņārųĄ

ĪĪĪĪŲ¾śIį┌╔·«a«aŲĘ╗“╠ß╣®ä┌äš▀^│╠ųąĢ■Ž¹║─Ė„ĘN┘Yį┤Ż¼╚ńžøÄ┼┘YĮĪóįŁ▓─┴ŽĪó╚╦┴”Īóäė┴”ĪóÅSĘ┐įOéõĄ╚ĪŻŲ¾śI╩ūŽ╚æ¬×ķĖ„ŅÉ┘Yį┤įOų├ŽÓæ¬Ą─┘Yį┤ÄņŻ¼▓óī”ę╗Č©Ų┌ķgā╚║─┘MĄ─Ė„ĘN┘Yį┤ārųĄ▀Mąąėŗ┴┐Ż¼īóėŗ┴┐ĮY╣¹Üw╚ļĖ„┘Yį┤ÄņųąĪŻ

ĪĪĪĪ2.┤_šJų„ę¬ū„śIŻ¼▓óįO┴óŽÓæ¬Ą─ū„śIųąą─

ĪĪĪĪį┌▀Mąąū„śI┤_šJĢrŻ¼└Ēšō╔Žę¬Ū¾īóėąĻP┘Mė├äØĘųĄ├įĮ╝ÜįĮ║├Ż¼Ą½╗∙ė┌│╔▒Šą¦ęµĄ─┐╝æ]Ż¼ę╗░Ń░┤ųžę¬ąį║══¼┘|ąįĄ─ę¬Ū¾▀Mąąū„śIäØĘųŻ¼╝{╚ļ═¼ę╗éĆū„śIĮMĪŻ╝{╚ļ═¼ę╗éĆū„śIĮMĄ─ū„śI權▀éõā╔éĆŚl╝■Ż║ę╗╩Ūī┘ė┌═¼ę╗ŅÉū„śIŻ╗Č■╩Ūī”ė┌▓╗═¼«aŲĘüĒšfŻ¼ėąų°┤¾ų┬ŽÓ═¼Ą─Ž¹║─▒╚┬╩ĪŻ

ĪĪĪĪ3.┤_Č©┘Yį┤äėę“Ż¼▓óīóĖ„┘Yį┤ÄņģR╝»Ą─ārųĄĘų┼╔ĄĮĖ„ū„śIųąą─

ĪĪĪĪ┘Yį┤äėę“╩Ū░č┘Yį┤ÄņārųĄĘų┼╔ĄĮĖ„ū„śIųąą─Ą─ę└ō■ĪŻ╩ūŽ╚Ż¼Ų¾śIæ¬Ė∙ō■▓╗═¼Ą─┘Yį┤Ż¼▀xō±║Ž▀mĄ─┘Yį┤äėę“ĪŻŲõ┤╬Ż¼░┤ššŽÓæ¬Ą─┘Yį┤äėę“Ż¼ĘųäeĘų┼õĄĮįōū„śIųąą─Ż¼ģR┐é║¾Š═Ģ■Ą├ĄĮįōū„śIĄ─ū„śI│╔▒ŠĪŻ╚ń╣¹─│ĒŚū„śI╦∙Ž¹║─Ą─┘Yį┤Š▀ėąīŻī┘ąįŻ¼─Ū├┤įōū„śI╦∙Ž¹║─Ą─┘Yį┤▓┐ĘųĄ─ārųĄ┐╔ų▒Įėėŗ╚ļĄĮįōū„śIĄ─ū„śIųąą─ĪŻ

ĪĪĪĪ4.▀xō±ū„śIäėę“Ż¼▓ó┤_Č©Ė„ū„śI│╔▒ŠĄ─│╔▒Šäėę“Ęų┼õ┬╩

ĪĪĪĪė░ĒæŲ¾śI│╔▒ŠĄ─ę“╦žėą║▄ČÓŻ¼Ą½▓óĘŪ╦∙ėą▀@ą®ę“╦žČ╝ę¬▒╗┤_Č©×ķ│╔▒Šäėę“ĪŻį┌├┐éĆŁh╣ØųąŻ¼│╔▒Šäėę“Ą─öĄ┴┐▓╗─▄╠½ČÓŻ¼ę▓▓╗─▄╠½╔┘Ż¼▒žĒÜę¬▀xČ©ę╗éĆ▒╚▌^▀m«öĄ─│╔▒Šäėę“öĄ┴┐Ż¼╩╣▀@ą®│╔▒Šäėę“─▄│õĘų║Ž└ĒĄž│╔×ķķgĮė┘Yį┤│╔▒ŠĄ─Ęų┼õ╗∙ĄAĪŻę╗░ŃüĒšfŻ¼│╔▒Šäėę“Ą─▀xō±ė╔Ų¾śI╣ż│╠╝╝ąg╚╦åTĪó│╔▒ŠĢ■ėŗĤĄ╚ĮM│╔Ą─īŻķTąĪĮMėæšō┤_Č©ĪŻ▀xō±│╔▒Šäėę“ĢrŻ¼ę¬┤_▒Żū„śIŽ¹║─┴┐┼c│╔▒Šäėę“Ž¹║─┴┐ŽÓĻPŻ¼ŠC║ŽÖÓ║Ō╩šęµ┼c│╔▒ŠŻ¼▓ó┐╝æ]┤_šJ│╔▒Šäėę“║¾Ą─ąą×ķĮY╣¹ĪŻ

ĪĪĪĪ«öĖ„ū„śIųąą─╝║ĮøĮ©┴óŻ¼│╔▒Šäėę“ęčĮø▀xČ©║¾Ż¼Š═┐╔ęįīóĖ„ū„śI│╔▒Š│²ęį│╔▒Šäėę“å╬╬╗öĄŻ¼ėŗ╦Ń│÷ęį│╔▒Šäėę“×ķå╬╬╗Ą─Ęų┼õ┬╩ĪŻū„śI│╔▒ŠĘų┼õ┬╩┐╔ęįĘų×ķīŹļHū„śI│╔▒ŠĘų┼õ┬╩║═ŅA╦Ńū„śI│╔▒ŠĘų┼õ┬╩ā╔ĘNą╬╩ĮĪŻ

ĪĪĪĪŻ©▒Š╬─ā╚╚▌░µÖÓÜw¢|ŖWĢ■ėŗį┌ŠĆ╦∙ėą ▐D▌dšłūó├„│÷╠ÄŻ®

ĪĪĪĪŽÓĻP═Ų╦]Ż║

ĪĪĪĪ2015─Ļųą╝ēĢ■ėŗ┬ÜĘQ┐╝įćĖ„┐Ų─┐Ė▀Ņl┐╝³c╝░┴ĢŅ}ģR┐é![]()

ĪĪĪĪ2015ųą╝ēĢ■ėŗ┬ÜĘQŠWšnšą╔· ŠWšn+├µ╩┌ų·īWåT▌p╦╔▀^ĻP

ĪĪĪĪę╗į┬╦┘│╔Ż¼ųą╝ē═©ĻPŻ¼¢|ŖWųą╝ēĢ■ėŗ┬ÜĘQ╦┘│╔░Ó╔ŽŠĆ

ž¤╚╬ŠÄ▌ŗŻ║─╚īæ─Ļ╚A

- ╔Žę╗éĆ╬─š┬Ż║ 2015─ĻĪČžöäš╣▄└ĒĪĘĖ▀Ņl┐╝³cŻ║ū„śI│╔▒Š╣▄└ĒŻ©1Ż®

- Ž┬ę╗éĆ╬─š┬Ż║ 2015─ĻĪČžöäš╣▄└ĒĪĘĖ▀Ņl┐╝³cŻ║ū„śI│╔▒Š╣▄└ĒŻ©3Ż®

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢