¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ųą╝ēĢ■ėŗ┬ÜĘQ

¢|ŖWĢ■ėŗį┌ŠĆ >> ųą╝ēĢ■ėŗ┬ÜĘQ >> žöäš╣▄└Ē >> š²╬─

ĪĪĪĪ2015─ĻĪČžöäš╣▄└ĒĪĘĖ▀Ņl┐╝³cŻ║å╬ę╗«aŲĘ┴┐▒Š└¹Ęų╬÷

ĪĪĪĪ[ąĪŠÄĪ░─╚īæ─Ļ╚AĪ▒]¢|ŖWĢ■ėŗį┌ŠĆųą╝ēĢ■ėŗ┬ÜĘQŅlĄ└╠ß╣®Ż║▒ŠŲ¬×ķ2015─ĻĪČžöäš╣▄└ĒĪĘĖ▀Ņl┐╝³cŻ║å╬ę╗«aŲĘ┴┐▒Š└¹Ęų╬÷ĪŻ

ĪĪĪĪ▒ŠŲ¬ų¬ūR³cĻPŽĄŻ║žöäš╣▄└Ē >> Ą┌░╦š┬ │╔▒Š╣▄└Ē >> Ą┌Č■╣Ø ┴┐▒Š└¹Ęų╬÷┼cæ¬ė├ >> å╬ę╗«aŲĘ┴┐▒Š└¹Ęų╬÷

ĪĪĪĪĪŠ┐╝ŪķĘų╬÷Ī┐

ĪĪĪĪ┐╝ŅląŪ╝ēŻ║Ī’Ī’Ī’

ĪĪĪĪÜv─ĻšµŅ}╔µ╝░Ż║2014─ĻŠC║ŽŅ}Ż¼2013─ĻČÓ▀xŅ}Īó┼ąöÓŅ}

ĪĪĪĪĪŠĖ▀Ņl┐╝³cĪ┐Ż║å╬ę╗«aŲĘ┴┐▒Š└¹Ęų╬÷

ĪĪĪĪŻ©ę╗Ż®▒Ż▒ŠĘų╬÷

ĪĪĪĪ╦∙ų^▒Ż▒ŠŻ¼╩ŪųĖŲ¾śIį┌ę╗Č©ĢrŲ┌ā╚Ą─╩šų¦ŽÓĄ╚ĪóōpęµŲĮ║ŌĄ─ę╗ĘNĀŅæBŻ¼┤╦ĢrŲ¾śI└¹ØÖ×ķ┴ŃĪŻ«öŲ¾śI╠Äė┌«öŪ░õN╩█╩š╚ļ┼c«öŲ┌│╔▒Š┘Mė├äé║├ŽÓĄ╚ĢrŻ¼┐╔ĘQų«×ķ▀_ĄĮ┴╦▒Ż▒ŠĀŅæBĪŻ▒Ż▒ŠĢrŲ¾śI─▄│ų└mĮøĀIĄ─Ų┤aŚl╝■Ż¼Ų¾śIĮøĀI▒žĒÜ╩ūŽ╚▒ŻūĪ│╔▒ŠŻ¼▀MČ°▓┼─▄šäė»└¹ĪŻ

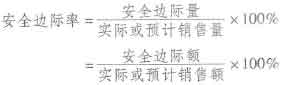

ĪĪĪĪ▒Ż▒ŠĘų╬÷Ż¼ėųĘQė»╠Ø┼RĮńĘų╬÷Ż¼╩Ū蹊┐«öŲ¾śIŪĪ║├╠Äė┌▒Ż▒ŠĀŅæBĢr┴┐▒Š└¹ĻPŽĄĄ─ę╗ĘNČ©┴┐Ęų╬÷ĘĮĘ©Ż¼╩Ū┴┐▒Š└¹Ęų╬÷Ą─║╦ą─ā╚╚▌ĪŻ

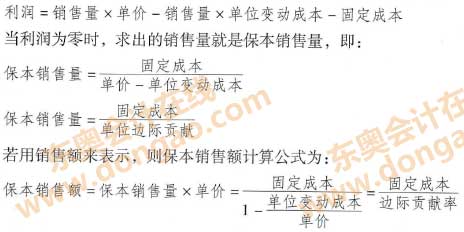

ĪĪĪĪ1.▒Ż▒Š³c

ĪĪĪĪ▒Ż▒ŠĘų╬÷Ą─ĻPµI╩Ū▒Ż▒Š³cĄ─┤_Č©ĪŻ▒Ż▒Š³cŻ¼ėųĘQė»╠Ø┼RĮń³cŻ¼╩ŪųĖŲ¾śI▀_ĄĮ▒Ż▒ŠĀŅæBĄ─śIäš┴┐╗“ĮŅ~Ż¼╝┤Ų¾śIę╗Č©ĢrŲ┌Ą─┐é╩š╚ļĄ╚ė┌┐é│╔▒ŠĪó└¹ØÖ×ķ┴ŃĢrĄ─śIäš┴┐╗“ĮŅ~ĪŻ

ĪĪĪĪå╬ę╗«aŲĘĄ─▒Ż▒Š³cėąā╔ĘN▒Ē¼Fą╬╩ĮŻ║ę╗ĘN╩ŪęįīŹ╬’┴┐üĒ▒Ē¼FŻ¼ĘQ×ķ▒Ż▒ŠõN╩█┴┐Ż╗┴Ēę╗ĘNęįžøÄ┼å╬╬╗▒Ē╩ŠŻ¼ĘQ×ķ▒Ż▒ŠõN╩█Ņ~ĪŻĖ∙ō■┴┐▒Š└¹Ęų╬÷╗∙▒ŠĻPŽĄ╩ĮŻ║

ĪĪĪĪ

ĪĪĪĪ▒Ż▒ŠĘų╬÷Ą─ų„ę¬ū„ė├į┌ė┌╩╣Ų¾śI╣▄└Ēš▀į┌ĮøĀI╗Ņäė░l╔·ų«Ū░Ż¼ī”įōĒŚĮøĀI╗ŅäėĄ─ė»╠Ø┼RĮńŪķørū÷ĄĮą─ųąėąöĄĪŻŲ¾śIĮøĀI╣▄└Ēš▀┐é╩ŪŽŻ═¹Ų¾śIĄ─▒Ż▒Š³cįĮĄ═įĮ║├Ż¼▒Ż▒Š³cįĮĄ═Ż¼Ų¾śIĄ─ĮøĀI’LļUŠ═įĮąĪĪŻÅ─▒Ż▒Š³cĄ─ėŗ╦Ń╣½╩Į┐╔ęį┐┤│÷Ż¼ĮĄĄ═▒Ż▒Š³cĄ─═ŠÅĮų„ę¬ėą╚²éĆŻ║

ĪĪĪĪę╗╩ŪĮĄĄ═╣╠Č©│╔▒Š┐éŅ~ĪŻį┌Ųõ╦¹ę“╦ž▓╗ūāĢrŻ¼▒Ż▒Š³cĄ─ĮĄĄ═Ę∙Č╚┼c╣╠Č©│╔▒ŠĄ─ĮĄĄ═Ę∙Č╚ŽÓ═¼ĪŻ

ĪĪĪĪČ■╩ŪĮĄĄ═å╬╬╗ūāäė│╔▒ŠĪŻį┌Ųõ╦¹ę“╦ž▓╗ūāĢrŻ¼┐╔ęį═©▀^ĮĄĄ═å╬╬╗ūāäė│╔▒ŠüĒĮĄĄ═▒Ż▒Š³cŻ¼Ą½ā╔š▀ĮĄĄ═Ą─Ę∙Č╚▓ó▓╗ę╗ų┬ĪŻ

ĪĪĪĪ╚²╩Ū╠ßĖ▀õN╩█å╬ārĪŻį┌Ųõ╦¹ę“╦ž▓╗ūāĢrŻ¼┐╔ęį═©▀^╠ßĖ▀å╬ārüĒĮĄĄ═▒Ż▒Š³cŻ¼═¼ĮĄĄ═å╬╬╗ūāäė│╔▒Šę╗śėŻ¼õN╩█å╬ār┼c▒Ż▒Š³cĄ─ūāĘ∙Č╚ę▓▓╗ę╗ų┬ĪŻ

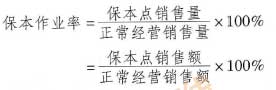

ĪĪĪĪ2.▒Ż▒Šū„śI┬╩

ĪĪĪĪęį▒Ż▒Š³c×ķ╗∙ĄAŻ¼▀Ć┐╔ęįĄ├ĄĮ┴Ēę╗éĆ▌oų·ąįųĖś╦Ż¼╝┤▒Ż▒Šū„śI┬╩Ż¼╗“ĘQ×ķė»╠Ø┼RĮń³cū„śI┬╩ĪŻ▒Ż▒Šū„śI┬╩╩ŪųĖ▒Ż▒Š³cõN╩█┴┐Ż©Ņ~Ż®š╝š²│ŻĮøĀIŪķørŽ┬Ą─õN╩█┴┐Ż©Ņ~Ż®Ą─░┘Ęų▒╚Ż¼Ųõėŗ╦Ń╣½╩Į×ķŻ║

ĪĪĪĪ

ĪĪĪĪ▒Ż▒Šū„śI┬╩▒Ē├„Ų¾śI▒Ż▒ŠĄ─õN╩█┴┐į┌š²│ŻĮøĀIõN╩█┴┐ųą╦∙š╝Ą─▒╚ųžĪŻė╔ė┌Ų¾śI═©│Żæ¬įō░┤ššš²│ŻĄ─õN╩█┴┐üĒ░▓┼┼«aŲĘĄ─╔·«aŻ¼į┌║Ž└ĒÄņ┤µĄ─Śl╝■Ž┬Ż¼«aŲĘ╔·«a┴┐┼cš²│ŻĄ─õN╩█┴┐æ¬įō┤¾¾wŽÓ═¼ĪŻ╦∙ęįŻ¼įōųĖś╦ę▓┐╔ęį╠ß╣®Ų¾śIį┌▒Ż▒ŠĀŅæBŽ┬ī”╔·«a─▄┴”└¹ė├│╠Č╚Ą─ę¬Ū¾ĪŻ

ĪĪĪĪėŗ╦ŃĮY╣¹▒Ē├„Ż¼įōŲ¾śI▒Ż▒Šū„śI┬╩×ķ52%Ż¼╝┤š²│ŻõN╩█┴┐Ą─52%ė├ė┌▒Ż▒ŠŻ¼ę▓╝┤Ų¾śIĄ─╔·«a─▄┴”└¹ė├│╠Č╚▒žĒÜ52%Ż¼ĘĮ┐╔▒Ż▒ŠĪŻ

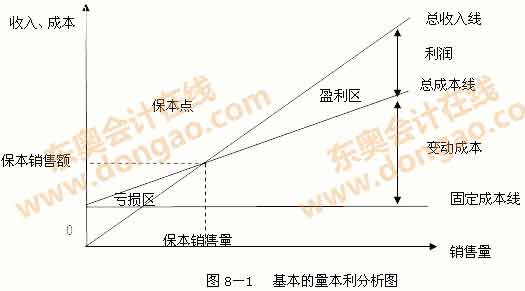

ĪĪĪĪŻ©Č■Ż®┴┐▒Š└¹Ęų╬÷łD

ĪĪĪĪį┌▀Mąą┴┐▒Š└¹Ęų╬÷ĢrŻ¼▓╗āH┐╔ęį═©▀^öĄō■ėŗ╦Ń│÷▀_ĄĮ▒Ż▒ŠĀŅæBĢrĄ─õN╩█┴┐┼cõN╩█Ņ~Ż¼▀Ć┐╔ęį═©▀^└LųŲ┴┐▒Š└¹Ęų╬÷łDĄ─ĘĮĘ©▀MąąĘų╬÷ĪŻį┌┴┐▒Š└¹Ęų╬÷łD╔ŽŻ¼┐╔ęį├Ķ└L│÷ė░Ēæ└¹ØÖĄ─ę“╦žŻ║å╬ārĪóõN╩█┴┐Īóå╬╬╗ūāäė│╔▒ŠĪó╣╠Č©│╔▒ŠĪŻę“┤╦Ż¼ĮĶų·┴┐▒Š└¹Ęų╬÷łD▓╗āH┐╔ęįĄ├│÷▀_ĄĮ▒Ż▒ŠĀŅæBĄ─õN╩█┴┐║═õN╩█Ņ~Ż¼▀Ć┐╔ęįę╗─┐┴╦╚╗Ąžė^▓ņĄĮŽÓĻPę“╦žūāäėī”└¹ØÖĄ─ė░ĒæŻ¼Å─Č°ėąų·ė┌╣▄└Ēš▀▀MąąĖ„ĘNČ╠Ų┌ĮøĀIøQ▓▀ĪŻĖ∙ō■öĄō■ą┼ŽóĄ─▓Ņ«É║═Ęų╬÷─┐Ą─▓╗═¼Ż¼┴┐▒Š└¹Ęų╬÷łDėąČÓĘN▒Ē¼Fą╬╩ĮĪŻ

ĪĪĪĪ1.╗∙▒ŠĄ─┴┐▒Š└¹Ęų╬÷łD

ĪĪĪĪ╗∙▒ŠĄ─┴┐▒Š└¹Ęų╬÷łD╩ŪĖ∙ō■┴┐▒Š└¹Ą─╗∙▒ŠĻPŽĄ└LųŲĄ─Ż¼ę▓ĘQ▒Ż▒Š³cłDĪŻį┌┴┐▒Š└¹Ęų╬÷łDųąŻ¼ęįÖMū°ś╦┤·▒ĒõN╩█┴┐Ż¼ęį┐vū°ś╦┤·▒Ē╩š╚ļ║═│╔▒ŠŻ¼ätõN╩█╩š╚ļŠĆ║═┐é│╔▒ŠŠĆĄ─Į╗▓µ³cŠ═╩Ū▒Ż▒Š³cĪŻ

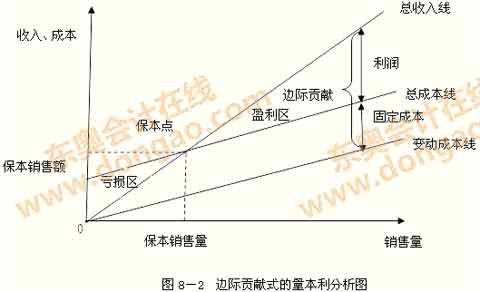

ĪĪĪĪ2.▀ģļHžĢ½I╩Į┴┐▒Š└¹Ęų╬÷łD

ĪĪĪĪŻ©╚²Ż®░▓╚½▀ģļHĘų╬÷

ĪĪĪĪ▒Ż▒Š³c╩ŪŲ¾śIĮøĀI│╔╣¹į╩įSŽ┬ĮĄĄ─Ž┬Ž▐Ż¼ū„×ķĮøĀIš▀Ż¼┐é╩ŪŽŻ═¹Ų¾śIį┌▒Ż▒ŠĄ─╗∙ĄA╔Ž½@╚ĪĖ³┤¾Ą─└¹ØÖĪŻį┌Ų¾śIĮøĀI╗Ņäėķ_╩╝Ū░Ż¼Ė∙ō■Ų¾śIĄ─Š▀¾wŚl╝■Ż¼═©▀^Ęų╬÷ųŲėå│÷īŹ¼F─┐ś╦└¹ØÖĄ─õN╩█öĄ┴┐Ż©╗“õN╩█ĮŅ~Ż® Ż¼ą╬│╔░▓╚½▀ģļHĪŻ

ĪĪĪĪ1.░▓╚½▀ģļH

ĪĪĪĪ░▓╚½▀ģļH╩ŪųĖŲ¾śIīŹļHŻ©╗“ŅAėŗŻ®õN╩█┴┐┼c▒Ż▒ŠõN╩█┴┐ų«ķgĄ─▓ŅŅ~Ż¼╗“īŹļHŻ©╗“ŅAėŗŻ®õN╩█Ņ~┼c▒Ż▒ŠõN╩█Ņ~ų«ķgĄ─▓ŅŅ~ĪŻ╦³▒Ē├„õN╩█┴┐ĪóõN╩█Ņ~Ž┬ĮĄČÓ╔┘Ż¼Ų¾śI╚į▓╗ų┴ė┌╠ØōpĪŻ

ĪĪĪĪ░▓╚½▀ģļHėąā╔ĘN▒Ē¼Fą╬╩ĮŻ║ę╗ĘN╩ŪĮ^ī”öĄŻ¼╝┤░▓╚½▀ģļH┴┐Ż©Ņ~Ż®Ż╗┴Ēę╗ĘN╩ŪŽÓī”öĄŻ¼╝┤░▓╚½▀ģļH┬╩ĪŻŲõėŗ╦Ń╣½╩Į×ķŻ║

ĪĪĪĪ░▓╚½▀ģļH┴┐ ŻĮ īŹļH╗“ŅAėŗõN╩█┴┐ ŻŁ▒Ż▒Š³cõN╩█┴┐

ĪĪĪĪ░▓╚½▀ģļHŅ~ ŻĮ īŹļH╗“ŅAėŗõN╩█Ņ~ ŻŁ▒Ż▒Š³cõN╩█Ņ~

ĪĪĪĪĪĪĪĪĪĪĪĪĪĪ ŻĮ ░▓╚½▀ģļH┴┐ Ī┴ å╬ār

ĪĪĪĪ

ĪĪĪĪę╗░ŃüĒųvŻ¼░▓╚½▀ģļH¾w¼F┴╦Ų¾śIį┌╔·«aĮøĀIųąĄ─’LļU│╠Č╚┤¾ąĪĪŻ░▓╚½▀ģļH╗“░▓╚½▀ģļH┬╩įĮ┤¾Ż¼Ę┤ė││÷įōŲ¾śIĮøĀI’LļUįĮąĪŻ╗Ę┤ų«ätŽÓĘ┤ĪŻ

ĪĪĪĪ2.▒Ż▒Šū„śI┬╩┼c░▓╚½▀ģļH┬╩Ą─ĻPŽĄ

ĪĪĪĪ▒Ż▒ŠõN╩█┴┐ + ░▓╚½▀ģļH┴┐ ŻĮ š²│ŻõN╩█┴┐

ĪĪĪĪ╔Ž╩÷╣½╩Įā╔Č╦═¼Ģr│²ęįš²│ŻõN╩█┴┐Ż¼▒ŃĄ├ĄĮŻ║

ĪĪĪĪ▒Ż▒Šū„śI┬╩ + ░▓╚½▀ģļH┬╩ ŻĮ 1

ĪĪĪĪ└¹ØÖŻĮ▀ģļHžĢ½IŻŁ╣╠Č©│╔▒Š

ĪĪĪĪĪĪĪĪŻĮõN╩█╩š╚ļĪ┴ ▀ģļHžĢ½I┬╩ŻŁ▒Ż▒ŠõN╩█Ņ~ Ī┴ ▀ģļHžĢ½I┬╩

ĪĪĪĪ╦∙ęįŻ║

ĪĪĪĪ└¹ØÖ ŻĮ ░▓╚½▀ģļHŅ~ Ī┴ ▀ģļHžĢ½I┬╩

ĪĪĪĪ╚¶īó╔Ž╩Įā╔Č╦═¼Ģr│²ęįõN╩█╩š╚ļŻ¼▒ŃĄ├ĄĮŻ║

ĪĪĪĪõN╩█ŽóČÉŪ░└¹ØÖ┬╩ ŻĮ ░▓╚½▀ģļH┬╩ Ī┴ ▀ģļHžĢ½I┬╩

ĪĪĪĪÅ─╔Ž╩÷ĻPŽĄ╩Į┐╔ęį┐┤│÷Ż¼ę¬╠ßĖ▀Ų¾śIĄ─õN╩█ŽóČÉŪ░└¹ØÖ┬╩ų„ę¬ėąā╔ĘN═ŠÅĮŻ║ę╗╩ŪöU┤¾¼FėąõN╩█╦«ŲĮŻ¼╠ßĖ▀░▓╚½▀ģļH┬╩Ż╗Č■╩ŪĮĄĄ═ūāäė│╔▒Š╦«ŲĮŻ¼╠ßĖ▀▀ģļHžĢ½I┬╩ĪŻ

ĪĪĪĪŻ©▒Š╬─ā╚╚▌░µÖÓÜw¢|ŖWĢ■ėŗį┌ŠĆ╦∙ėą ▐D▌dšłūó├„│÷╠ÄŻ®

ĪĪĪĪŽÓĻP═Ų╦]Ż║

ĪĪĪĪ2015─Ļųą╝ēĢ■ėŗ┬ÜĘQ┐╝įćĖ„┐Ų─┐Ė▀Ņl┐╝³c╝░┴ĢŅ}ģR┐é![]()

ĪĪĪĪ2015ųą╝ēĢ■ėŗ┬ÜĘQŠWšnšą╔· ŠWšn+├µ╩┌ų·īWåT▌p╦╔▀^ĻP

ž¤╚╬ŠÄ▌ŗŻ║─╚īæ─Ļ╚A

- ╔Žę╗éĆ╬─š┬Ż║ 2015─ĻĪČžöäš╣▄└ĒĪĘĖ▀Ņl┐╝³cŻ║┴┐▒Š└¹Ęų╬÷Ė┼╩÷

- Ž┬ę╗éĆ╬─š┬Ż║ 2015─ĻĪČžöäš╣▄└ĒĪĘĖ▀Ņl┐╝³cŻ║ČÓĘN«aŲĘ┴┐▒Š└¹Ęų╬÷

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢