¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ųą╝ē┬ÜĘQ

¢|ŖWĢ■ėŗį┌ŠĆ >> ųą╝ē┬ÜĘQ >> žöäš╣▄└Ē >> š²╬─

ĪĪĪĪ2014─ĻĪČžöäš╣▄└ĒĪĘĖ▀Ņl┐╝³cŻ║æ¬╩š┘~┐ŅĄ─│╔▒Š

ĪĪĪĪ[ąĪŠÄĪ░─╚īæ─Ļ╚AĪ▒]▒ŠŲ¬×ķ2014ųą╝ēĢ■ėŗ┬ÜĘQ┐╝įćų«ĪČžöäš╣▄└ĒĪĘĄ┌Ų▀š┬Ī░ĀI▀\┘YĮ╣▄└ĒĪ▒Ą┌╚²╣ØĖ▀Ņl┐╝³cŠ½ųvŻ║æ¬╩š┘~┐Ņ╣▄└ĒŻ¼▒Š╣Øā╚╚▌ų„ę¬ĮķĮBæ¬╩š┘~┐ŅĄ─│╔▒ŠĪŻ

ĪĪĪĪ▒ŠŲ¬ų¬ūR³cĻPŽĄŻ║žöäš╣▄└Ē >> Ą┌Ų▀š┬ ĀI▀\┘YĮ╣▄└Ē >> Ą┌╚²╣Ø æ¬╩š┘~┐Ņ╣▄└Ē >> æ¬╩š┘~┐ŅĄ─│╔▒Š

ĪĪĪĪĪŠ┐╝ŪķĘų╬÷Ī┐

ĪĪĪĪ┐╝ŅlŻ║Ī’Ī’

ĪĪĪĪ2013─Ļå╬▀xŻ¼2010─Ļ┼ąöÓ

ĪĪĪĪĪŠ▒Š╣Ø─┐õøĪ┐

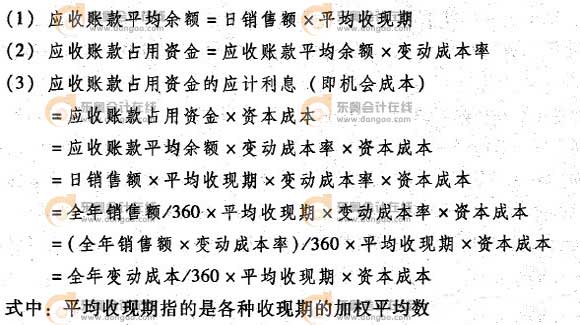

ĪĪĪĪ1.æ¬╩š┘~┐ŅĄ─ÖCĢ■│╔▒Š

ĪĪĪĪ2.æ¬╩š┘~┐ŅĄ─╣▄└Ē│╔▒Š

ĪĪĪĪ3.æ¬╩š┘~┐ŅĄ─ē─┘~│╔▒Š

ĪĪĪĪĪŠĖ▀Ņl┐╝³cĪ┐Ż║æ¬╩š┘~┐ŅĄ─│╔▒Š

ĪĪĪĪæ¬╩š┘~┐Ņū„×ķŲ¾śI×ķį÷╝ėõN╩█║═ė»└¹▀MąąĄ─═Č┘YŻ¼▒ž╚╗Ģ■░l╔·ę╗Č©Ą─│╔▒ŠĪŻæ¬╩š┘~┐ŅĄ─│╔▒Šų„ę¬ėąŻ║

ĪĪĪĪ1.æ¬╩š┘~┐ŅĄ─ÖCĢ■│╔▒Š

ĪĪĪĪæ¬╩š┘~┐ŅĢ■š╝ė├Ų¾śIę╗Č©┴┐Ą─┘YĮŻ¼Č°Ų¾śI╚¶▓╗░č▀@▓┐Ęų┘YĮ═ČĘ┼ė┌æ¬╩š┘~┐ŅŻ¼▒Ń┐╔ęįė├ė┌Ųõ╦¹═Č┘Y▓ó┐╔─▄½@Ą├╩šęµŻ¼└²╚ń═Č┘Yé∙╚»½@Ą├└¹Žó╩š╚ļĪŻ▀@ĘNę“═ČĘ┼ė┌æ¬╩š┘~┐ŅČ°Ę┼ŚēŲõ╦¹═Č┘Y╦∙ĦüĒĄ─╩šęµŻ¼╝┤×ķæ¬╩š┘~┐ŅĄ─ÖCĢ■│╔▒ŠĪŻŲõėŗ╦Ń╣½╩Į╚ńŽ┬Ż║

ĪĪĪĪ2.æ¬╩š┘~┐ŅĄ─╣▄└Ē│╔▒Š

ĪĪĪĪæ¬╩š┘~┐ŅĄ─╣▄└Ē│╔▒Šų„ę¬╩ŪųĖį┌▀Mąąæ¬╩š┘~┐Ņ╣▄└Ēī”Ż¼╦∙į÷╝ėĄ─┘Mė├ĪŻų„ę¬░³└©Ż║š{▓ķŅÖ┐═ą┼ė├ĀŅørĄ─┘Mė├Īó╩š╝»Ė„ĘNą┼ŽóĄ─┘Mė├Īó┘~▓ŠĄ─ėøõø┘Mė├Īó╩š┘~┘Mė├ĪóöĄō■╠Ä└Ē│╔▒ŠĪóŽÓĻP╣▄└Ē╚╦ž×│╔▒Š║═Å─Ą┌╚²ĘĮ┘Å┘Ią┼ė├ą┼ŽóĄ─│╔▒ŠĄ╚ĪŻ

ĪĪĪĪ3.æ¬╩š┘~┐ŅĄ─ē─┘~│╔▒Š

ĪĪĪĪį┌┘dõNĮ╗ęūųąŻ¼é∙äš╚╦ė╔ė┌ĘNĘNįŁę“¤o┴”āö▀Ćé∙䚯¼é∙ÖÓ╚╦Š═ėą┐╔─▄¤oĘ©╩š╗žæ¬╩š┘~┐ŅČ°░l╔·ōp╩¦Ż¼▀@ĘNōp╩¦Š═╩Ūē─┘~│╔▒ŠĪŻ┐╔ęįšfŻ¼Ų¾śI░l╔·ē─┘~│╔▒Š╩Ū▓╗┐╔▒▄├ŌĄ─Ż¼Č°┤╦ĒŚ│╔▒Šę╗░Ń┼cæ¬╩š┘~┐Ņ░l╔·Ą─öĄ┴┐│╔š²▒╚ĪŻ

ĪĪĪĪē─┘~│╔▒Šę╗░Ńė├Ž┬┴ą╣½╩Į£y╦ŃŻ║

ĪĪĪĪæ¬╩š┘~┐ŅĄ─ē─┘~│╔▒ŠŻĮ┘dõNŅ~Ī┴ŅAėŗē─┘~ōp╩¦┬╩

ĪĪĪĪŻ©▒Š╬─ā╚╚▌░µÖÓÜw¢|ŖWĢ■ėŗį┌ŠĆ╦∙ėą ▐D▌dšłūó├„│÷╠ÄŻ®

ĪĪĪĪŽÓĻP═Ų╦]Ż║

ž¤╚╬ŠÄ▌ŗŻ║─╚īæ─Ļ╚A

- ╔Žę╗éĆ╬─š┬Ż║ 2014─ĻĪČžöäš╣▄└ĒĪĘĖ▀Ņl┐╝³cŻ║æ¬╩š┘~┐ŅĄ─╣”─▄

- Ž┬ę╗éĆ╬─š┬Ż║ 2014─ĻĪČžöäš╣▄└ĒĪĘĄ┌Ų▀š┬Ė▀Ņl┐╝³cŻ║ĀI▀\┘YĮ╣▄└Ē

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢