¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ųą╝ē┬ÜĘQ

¢|ŖWĢ■ėŗį┌ŠĆ >> ųą╝ē┬ÜĘQ >> žöäš╣▄└Ē >> š²╬─

ĪĪĪĪ2013─ĻĪČžöäš╣▄└ĒĪĘĖ▀Ņl┐╝³cŻ║ž¤╚╬ųąą─śI┐āįuār

ĪĪĪĪĪŠąĪŠÄ"╝o─Ņ"Ī┐▒ŠŲ¬║═┤¾╝ęĘųŽĒĄ─╩Ūųą╝ēĪČžöäš╣▄└ĒĪĘųąĄ─Ė▀Ņl┐╝³cŻ║ž¤╚╬ųąą─śI┐āįuārĪŻ

ĪĪĪĪĪŠ┐╝ŪķĘų╬÷Ī┐

ĪĪĪĪ┐╝ŅlŻ║Ī’Ī’Ī’

ĪĪĪĪ2010─Ļ┼ąöÓĪó2011─ĻČÓ▀xĪó2012─Ļå╬▀x

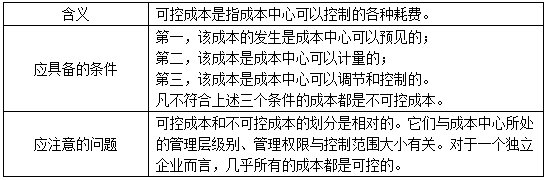

ĪĪĪĪž¤╚╬ųąą─śI┐āįuār

ĪĪĪĪ(ę╗)ž¤╚╬│╔▒Š╣▄└ĒĄ─║¼┴x

ĪĪĪĪž¤╚╬│╔▒Š╣▄└ĒŻ¼╩ŪųĖīóŲ¾śIā╚▓┐äØĘų│╔▓╗═¼Ą─ž¤╚╬ųąą─Ż¼├„┤_ž¤╚╬│╔▒ŠŻ¼▓óĖ∙ō■Ė„ž¤╚╬ųąą─Ą─ÖÓĪóž¤Īó└¹ĻPŽĄŻ¼üĒ┐╝║╦Ųõ╣żū„śI┐āĄ─ę╗ĘN│╔▒Š╣▄└Ē─Ż╩ĮĪŻ

ĪĪĪĪ(Č■)ž¤╚╬ųąą─╝░Ųõ┐╝║╦

ĪĪĪĪ1.│╔▒Šųąą─

ĪĪĪĪ(1)║¼┴x┼c╠ž³c

ĪĪĪĪ║¼┴xŻ║

ĪĪĪĪ│╔▒Šųąą─╩ŪųĖėąÖÓ░l╔·▓ó┐žųŲ│╔▒ŠĄ─å╬╬╗ĪŻ

ĪĪĪĪĪŠ╠ß╩Š1Ī┐│╔▒Šųąą─ę╗░Ń▓╗Ģ■«a╔·╩š╚ļŻ¼═©│Żų╗ėŗ┴┐┐╝║╦░l╔·Ą─│╔▒ŠĪŻ

ĪĪĪĪĪŠ╠ß╩Š2Ī┐│╔▒Šųąą─╩Ūž¤╚╬ųąą─ųąæ¬ė├ūŅ×ķÅVĘ║Ą─ę╗ĘNą╬╩ĮŻ¼ų╗ę¬╩Ūī”│╔▒ŠĄ─░l╔·žōėąž¤╚╬Ą─å╬╬╗╗“éĆ╚╦Č╝┐╔ęį│╔×ķ│╔▒Šųąą─ĪŻ

ĪĪĪĪ╠ž³cŻ║

ĪĪĪĪ(1)│╔▒Šųąą─▓╗┐╝║╦╩šęµŻ¼ų╗┐╝║╦│╔▒Š;

ĪĪĪĪ(2)│╔▒Šųąą─ų╗ī”┐╔┐ž│╔▒Šžōž¤Ż¼▓╗žōž¤▓╗┐╔┐ž│╔▒Š;

ĪĪĪĪ(3)ž¤╚╬│╔▒Š╩Ū│╔▒Šųąą─┐╝║╦║═┐žųŲĄ─ų„ę¬ā╚╚▌ĪŻ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐│╔▒Šųąą─«öŲ┌░l╔·Ą─╦∙ėą┐╔┐ž│╔▒Šų«║═Š═╩ŪŲõž¤╚╬│╔▒ŠĪŻ

ĪĪĪĪ(2)┐╔┐ž│╔▒Š

ĪĪĪĪ(3)│╔▒Šųąą─┐╝║╦║═┐žųŲų„ę¬╩╣ė├Ą─ųĖś╦

ĪĪĪĪŅA╦Ń│╔▒Š╣Ø╝sŅ~=ŅA╦Ńž¤╚╬│╔▒Š-īŹļHž¤╚╬│╔▒Š

ĪĪĪĪŅA╦Ń│╔▒Š╣Ø╝s┬╩=ŅA╦Ń│╔▒Š╣Ø╝sŅ~/ŅA╦Ńž¤╚╬│╔▒ŠĪ┴

ĪĪĪĪĪŠ╠ß╩ŠĪ┐

ĪĪĪĪŅA╦Ńž¤╚╬│╔▒Š(┘Mė├)╩ŪųĖīŹļH«a┴┐Ž┬Ą─ŅA╦Ńž¤╚╬│╔▒Š(┘Mė├)Ż¼╝┤Ż║

ĪĪĪĪŅA╦Ńž¤╚╬│╔▒Š(┘Mė├)=īŹļH«a┴┐Ī┴ŅA╦Ńå╬╬╗│╔▒Š(┘Mė├)

ĪĪĪĪĪŠå╬▀xŅ}Ī┐į┌Ž┬┴ąĖ„ĒŚųąŻ¼▓╗ī┘ė┌┐╔┐ž│╔▒Š╗∙▒Š╠žš„Ą─╩Ū( )ĪŻ

ĪĪĪĪA.┐╔ęįŅAėŗĪĪ B.┐╔ęįėŗ┴┐

ĪĪĪĪC.┐╔ęį┐žųŲĪĪĪĪ D.┐╔ęįī”═Ōł¾Ėµ

ĪĪĪĪĪŠ┤░ĖĪ┐D

ĪĪĪĪĪŠĮŌ╬÷Ī┐┐╔┐ž│╔▒Šæ¬Š▀éõĄ─Śl╝■░³└©Ż║Ą┌ę╗Ż¼įō│╔▒ŠĄ─░l╔·╩Ū│╔▒Šųąą─┐╔ęįŅAęŖĄ─;Ą┌Č■Ż¼įō│╔▒Š╩Ū│╔▒Šųąą─┐╔ęįėŗ┴┐Ą─;Ą┌╚²Ż¼įō│╔▒Š╩Ū│╔▒Šųąą─┐╔ęįš{╣Ø║═┐žųŲĄ─.

ž¤╚╬ŠÄ▌ŗŻ║╝o─Ņ

- ╔Žę╗éĆ╬─š┬Ż║ 2013─ĻĪČžöäš╣▄└ĒĪĘĖ▀Ņl┐╝³cŻ║ś╦£╩│╔▒Š▓Ņ«ÉĘų╬÷

- Ž┬ę╗éĆ╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢