¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ųą╝ē┬ÜĘQ

¢|ŖWĢ■ėŗį┌ŠĆ >> ųą╝ē┬ÜĘQ >> žöäš╣▄└Ē >> š²╬─

ĪĪĪĪ2013─ĻĪČžöäš╣▄└ĒĪĘĖ▀Ņl┐╝³cŻ║ū„śI│╔▒Š╣▄└Ē

ĪĪĪĪĪŠąĪŠÄ"╝o─Ņ"Ī┐▒ŠŲ¬║═┤¾╝ęĘųŽĒĄ─╩Ūųą╝ēĪČžöäš╣▄└ĒĪĘųąĄ─Ė▀Ņl┐╝³cŻ║ū„śI│╔▒Š╣▄└ĒĪŻ

ĪĪĪĪĪŠ┐╝ŪķĘų╬÷Ī┐

ĪĪĪĪ┐╝ŅlŻ║Ī’Ī’

ĪĪĪĪ2011─Ļå╬▀xĪó2012─Ļ┼ąöÓ

ĪĪĪĪū„śI│╔▒Š╣▄└Ē

ĪĪĪĪ1.║¼┴xŻ║

ĪĪĪĪū„śI│╔▒Š╣▄└Ē╩Ūęį╠ßĖ▀┐═æ¶ārųĄĪóį÷╝ėŲ¾śI└¹ØÖ×ķ─┐Ą─Ż¼╗∙ė┌ū„śI│╔▒ŠĘ©Ą─ą┬ą═╝»ųą╗»╣▄└ĒĘĮĘ©ĪŻ

ĪĪĪĪ2.ā╚╚▌

ĪĪĪĪū„śI│╔▒Š╣▄└Ē░³║¼ā╔éĆŠSČ╚Ą─║¼┴xŻ║│╔▒ŠĘų┼õė^║═┴„│╠ė^ĪŻ

ĪĪĪĪ3.│╔▒Š┴„│╠ė^

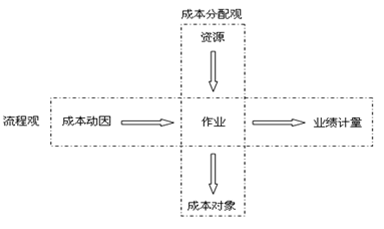

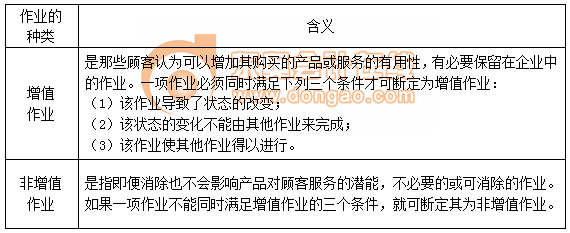

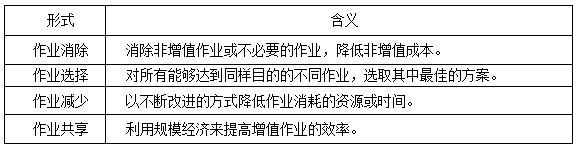

ĪĪĪĪ┴„│╠ārųĄĘų╬÷ĻPą─Ą─╩Ūū„śIĄ─ž¤╚╬Ż¼░³└©│╔▒Šäėę“Ęų╬÷Īóū„śIĘų╬÷║═śI┐ā┐╝║╦╚²éĆ▓┐ĘųĪŻ

ĪĪĪĪ(1)│╔▒Šäėę“Ęų╬÷

ĪĪĪĪę¬▀Mąąū„śI│╔▒Š╣▄└ĒŻ¼▒žĒÜšę│÷ī¦ų┬ū„śI│╔▒ŠĄ─įŁę“ĪŻ

ĪĪĪĪ(2)ū„śIĘų╬÷

ĪĪĪĪ(3)ū„śI│╔▒Š╣▄└Ēųą▀Mąą│╔▒Š╣Ø╝sĄ─═ŠÅĮ

ĪĪĪĪ(4)ū„śIśI┐ā┐╝║╦

ĪĪĪĪśI┐āųĖś╦Ż¼┐╔ęį╩ŪžöäšųĖś╦Ż¼ę▓┐╔ęį╩ŪĘŪžöäšųĖś╦Ż¼ęį┤╦üĒįuār╩ŪʱĖ─╔Ų┴╦┴„│╠ĪŻ

ĪĪĪĪžöäšųĖś╦Ż║

ĪĪĪĪų„ę¬╝»ųąį┌į÷ųĄ│╔▒Š║═ĘŪį÷ųĄ│╔▒Š╔ŽŻ¼┐╔ęį╠ß╣®į÷ųĄ┼cĘŪį÷ųĄł¾ĖµŻ¼ęį╝░ū„śI│╔▒Š┌ģä▌ł¾ĖµĪŻ

ĪĪĪĪĘŪžöäšųĖś╦Ż║

ĪĪĪĪų„ę¬¾w¼Fį┌ą¦┬╩Īó┘|┴┐║═Ģrķg╚²éĆĘĮ├µŻ¼╚ń═Č╚ļ«a│÷▒╚Īó┤╬ŲĘ┬╩║═╔·«aų▄Ų┌Ą╚ĪŻ

ž¤╚╬ŠÄ▌ŗŻ║╝o─Ņ

- ╔Žę╗éĆ╬─š┬Ż║ 2013─ĻĪČžöäš╣▄└ĒĪĘĖ▀Ņl┐╝³cŻ║┴┐▒Š└¹Ęų╬÷

- Ž┬ę╗éĆ╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢