¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ųą╝ē┬ÜĘQ

¢|ŖWĢ■ėŗį┌ŠĆ >> ųą╝ē┬ÜĘQ >> žöäš╣▄└Ē >> š²╬─

ĪĪĪĪ(3)ČÉäš╣▄└ĒĮM┐ŚÖCśŗā╚▓┐╣▄└ĒĪŠ▓╗ŽÓ╚▌┬ÜäšĪó╦ž┘|Ī┐

ĪĪĪĪČÉäš╣▄└ĒĮM┐Śæ¬Į©┴ó┐ŲīWėąą¦Ą─┬Üž¤Ęų╣ż║═ųŲ║ŌÖCųŲŻ¼┤_▒ŻČÉäš╣▄└ĒĄ─▓╗ŽÓ╚▌ŹÅ╬╗ŽÓ╗źĘųļxĪóųŲ╝s║═▒OČĮŻ¼ČÉäš╣▄└Ē▓╗ŽÓ╚▌┬Üž¤ĪŻ

ĪĪĪĪČÉäšśIäš╚╦åT權▀éõ▒žę¬Ą─īŻśI┘Y┘|Īó┴╝║├Ą─śIäš╦ž┘|║═┬ÜśI▓┘╩žŻ¼ū±╝o╩žĘ©Ż¼═¼ĢrČ©Ų┌ģó╝ė┬ÜśI╝╝─▄║═ČÉ╩šĘ©ęÄ┼Óė¢Ż¼▓╗öÓ╠ßĖ▀śIäš╦ž┘|║═┬ÜśIĄ└Ą┬╦«ŲĮĪŻ

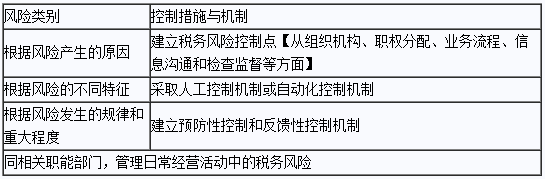

ĪĪĪĪ3.ČÉäš’LļUūRäe║═įu╣└ĪŠ’LļUįu╣└Ī┐

ĪĪĪĪ(1)’LļUūRäeįu╣└Ą─▓Į¾E

ĪĪĪĪŲ¾śIæ¬Č©Ų┌╚½├µĪóŽĄĮyĪó│ų└mĄž╩š╝»ā╚▓┐║══Ō▓┐ŽÓĻPą┼ŽóŻ¼ĮY║ŽīŹļHŪķørŻ¼═©▀^’LļUūRäeĪó’LļUĘų╬÷Īó’LļUįuārĄ╚▓Į¾EŻ¼▓ķšęŲ¾śIĮøĀI╗Ņäė╝░ŲõśIäš┴„│╠ųąĄ─ČÉäš’LļUŻ¼Ęų╬÷║═├Ķ╩÷’LļU░l╔·Ą─┐╔─▄ąį║═Śl╝■Ż¼įuār’LļUī”Ų¾śIīŹ¼FČÉäš╣▄└Ē─┐ś╦Ą─ė░Ēæ│╠Č╚Ż¼Å─Č°┤_Č©’LļU╣▄└ĒĄ─ā׎╚Ēśą“║═▓▀┬įĪŻ

ĪĪĪĪ(2)ąĶę¬ųž³cūRäeĄ─ČÉäš’LļUę“╦žĪŠ┴╦ĮŌĪ┐

ĪĪĪĪó┘ČŁ╩┬Ģ■Īó▒O╩┬Ģ■Ą╚Ų¾śIų╬└Ēīėęį╝░╣▄└ĒīėĄ─ČÉ╩šū±Å─ęŌūR║═ī”┤²ČÉäš’LļUĄ─æBČ╚Ż║

ĪĪĪĪó┌╔µČÉśIäš╚╦åTĄ─┬ÜśI▓┘╩ž║═īŻśIä┘╚╬─▄┴”;

ĪĪĪĪó█Ų¾śIĮM┐ŚÖCśŗĪóĮøĀIĘĮ╩Į║═śIäš┴„│╠;

ĪĪĪĪó▄ČÉäš╣▄└ĒĄ─╝╝ąg═Č╚ļ║═ą┼Žó╝╝ągĄ─▀\ė├Ż║

ĪĪĪĪó▌Ų¾śIžöäšĀŅørĪóĮøĀI│╔╣¹╝░¼FĮ┴„Ūķør;

ĪĪĪĪó▐Ų¾śIŽÓĻPā╚▓┐┐žųŲųŲČ╚Ą─įOėŗ║═ł╠ąąŻ║

ĪĪĪĪó▀Ų¾śI├µ┼RĄ─ĮøØ·ą╬ä▌Īó«aśIš■▓▀Īó╩ął÷ĖéĀÄ╝░ąąśIæT└²;

ĪĪĪĪóÓŲ¾śIī”Ę©┬╔Ę©ęÄ║═▒O╣▄ę¬Ū¾Ą─ū±Å─;

ĪĪĪĪóßŲõ╦¹ėąĻP’LļUę“╦žĪŻ

ĪĪĪĪ4.ČÉäš’LļUæ¬ī”▓▀┬į║═ā╚▓┐┐žųŲĪŠ┐žųŲ╗ŅäėĪ┐

ĪĪĪĪ(1)’LļUæ¬ī”┤ļ╩®ĪŠ╝┤╚ń║╬┐žųŲ╗ŅäėĪ┐

ĪĪĪĪ(2)Ų¾śIČÉäš▓┐ķTæ¬ģf═¼ŽÓĻP┬Ü─▄▓┐ķTŻ¼═©▀^ęįŽ┬ĘĮ├µ╣▄└Ē╚š│ŻĮøĀI╗ŅäėųąĄ─ČÉäš’LļUĪŠ┴╦ĮŌĪ┐

ĪĪĪĪó┘ģó┼cųŲČ©╗“īÅ║╦Ų¾śI╚š│ŻĮøĀIśIäšųą╔µČÉ╩┬ĒŚĄ─š■▓▀║═ęÄĘČ;

ĪĪĪĪó┌ųŲČ©Ė„ĒŚ╔µČÉĢ■ėŗ╩┬䚥─╠Ä└Ē┴„│╠Ż¼├„┤_Ė„ūįĄ─┬Üž¤║═ÖÓŽ▐Ż¼┤_▒Żī”ČÉäš╩┬ĒŚĄ─Ģ■ėŗ╠Ä└ĒĘ¹║ŽŽÓĻPĘ©┬╔Ę©ęÄ;

ĪĪĪĪó█═Ļ╔Ų╝{ČÉ╔Ļł¾▒ĒŠÄųŲĪóÅ═║╦║═īÅ┼·Ż¼ęį╝░ČÉ┐Ņ└U╝{Ą─│╠ą“Ż¼├„┤_ŽÓĻPĄ─┬Üž¤║═ÖÓŽ▐Ż¼▒ŻūC╝{ČÉ╔Ļł¾║═ČÉ┐Ņ└U╝{Ę¹║ŽČÉĘ©ęÄČ©;

ĪĪĪĪó▄░┤ššČÉĘ©ęÄČ©Ż¼šµīŹĪó═Ļš¹Ąž╠ß╣®║═▒Ż┤µėąĻP╔µČÉśIäš┘Y┴ŽŻ¼▓ó░┤ŽÓĻPęÄČ©▀Mąął¾éõĪŻ

ĪĪĪĪ5.ČÉäšą┼Žó╣▄└Ē¾wųŲ║═£Ž═©ÖCųŲĪŠą┼Žó┼c£Ž═©Ī┐

ĪĪĪĪŲ¾śIæ¬Į©┴óČÉäš’LļU╣▄└ĒĄ─ą┼Žó┼c£Ž═©ųŲČ╚Ż¼├„┤_ČÉ䚎ÓĻPą┼ŽóĄ─╩š╝»Īó╠Ä└Ē║═é„▀f│╠ą“Ż¼┤_▒ŻŲ¾śIČÉäš▓┐ķTā╚▓┐ĪóŲ¾śIČÉäš▓┐ķT┼cŲõ╦¹▓┐ķTĪóŲ¾śIČÉäš▓┐ķT┼cČŁ╩┬Ģ■Īó▒O╩┬Ģ■Ą╚Ų¾śIų╬└Ēīėęį╝░╣▄└ĒīėĄ─ą┼Žó£Ž═©║═Ę┤üŻ¼╝░Ģr░l¼Få¢Ņ}▓ó▓╔╚Īæ¬ī”┤ļ╩®ĪŻ

ĪĪĪĪ6.ČÉäš’LļU╣▄└ĒĄ─▒OČĮ║═Ė─▀MĪŠā╚▓┐▒OČĮĪ┐

ĪĪĪĪ¤ß³c═Ų╦]Ż║

ĪĪĪĪ2013─ĻĪČžöäš╣▄└ĒĪĘŅA┴Ģ▌oī¦ģR┐鯩ę╗Ż®

ĪĪĪĪ2013─ĻĪČžöäš╣▄└ĒĪĘŅA┴Ģ▌oī¦ģR┐鯩Č■Ż®

ž¤╚╬ŠÄ▌ŗŻ║╝o─Ņ

- ╔Žę╗éĆ╬─š┬Ż║ ĪČžöäš╣▄└ĒĪĘŅA┴Ģ▌oī¦Ż║Ų¾śI╩šęµĘų┼õČÉäš╣▄└Ē

- Ž┬ę╗éĆ╬─š┬Ż║ ĪČžöäš╣▄└ĒĪĘŅA┴Ģ▌oī¦Ż║ČÉäš’LļU╣▄└Ē¾wŽĄ

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢