注會會計歷年試題強化訓練——第二十八章每股收益

注會考試其實還是以基礎為主,所以學習的時候一定要先將基礎的知識點和題弄明白。下面是東奧會計在線整理的注會會計各章節歷年試題,一起來做題吧!

【考點1】基本每股收益

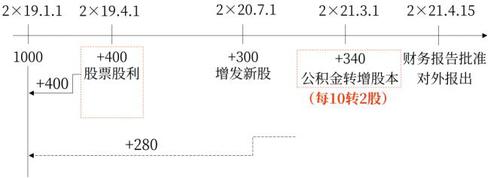

(2021年單選題)甲公司2×19年歸屬于普通股股東的凈利潤為2400萬元。2×19年1月1日發行在外的普通股為1000萬股,2×19年4月1日分派股票股利,以總股本1000萬股為基數每10股送4股。2×20年7月1日新發行股份300萬股。2×21年3月1日,以2×20年12月31日股份總數1700萬股為基數,每10股以資本公積轉增股本2股。甲公司2×20年度財務報告于2×21年4月15日經批準對外報出。不考慮其他因素,甲公司在2×20年度利潤表中列示的2×19年度基本每股收益是( )。

A.1.41元/股

B.1.38元/股

C.1.71元/股

D.1.43元/股

【答案】D

【解析】甲公司2×19年基本每股收益=2400/(1000+1000/10×4)=1.71(元/股),甲公司在2×20年度利潤表中列示的2×19年度基本每股收益=1.71/1.2=1.43(元/股),選項D正確。

【考點2】重新計算——公積金轉增資本

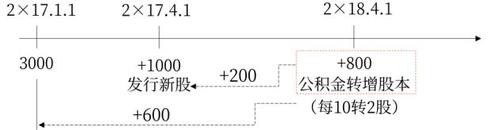

(2020年單選題)甲公司2×17年度歸屬于普通股股東的凈利潤為5625萬元。2×17年1月1日,甲公司發行在外普通股股數為3000萬股。2×17年4月1日,甲公司按照每股10元的市場價格發行普通股1000萬股。2×18年4月1日,甲公司以2×17年12月31日股份總額4000萬股為基數,每10股以資本公積轉增股本2股。不考慮其他因素,甲公司在2×18年度利潤表中列示的2×17年度基本每股收益是( )。

A.1.25元

B.1.41元

C.1.50元

D.1.17元

【答案】A

【解析】在2×18年度利潤表中列報的2×17年度的基本每股收益=5625/[(3000+1000×9/12)×1.2]=1.25(元/股)。或:2×17年度基本每股收益=5625/(3000+1000×9/12)=1.5(元/股),2×18年度利潤表中列示的2×17年度基本每股收益=1.5/1.2=1.25(元/股)。

【考點3】稀釋性潛在普通股的判斷

(2019年單選題)甲公司為上市公司,其20×8年度基本每股收益為0.43元/股。甲公司20×8年度發生的可能影響其每股收益的交易或事項如下:(1)發行可轉換公司債券,其當年增量股的每股收益為0.38元;(2)授予高管人員2000萬股股票期權,行權價格為6元/股;(3)接受部分股東按照市場價格的增資,發行在外普通股股數增加3000萬股;(4)發行認股權證1000萬份,每份認股權證持有人有權利以8元的價格認購甲公司1股普通股。甲公司20×8年度股票的平均市場價格為13元/股。不考慮其他因素,下列各項中,對甲公司20×8年度基本每股收益不具有稀釋作用的是( )。

A.股票期權

B.認股權證

C.可轉換公司債券

D.股東增資

【答案】D

【解析】選項C,增量股每股收益小于基本每股收益時,可以判斷出該事項具有稀釋性。可轉換公司債券增量股每股收益小于基本每股收益,具有稀釋作用;選項A和B,對于盈利企業,認股權證和股票期權等的行權價低于當期普通股平均市場價格時,具有稀釋作用;因按市價增資導致發行在外的股數增加不具有稀釋作用,選項D正確。

【考點4】重新計算

(2018年單選題)下列各項中,需要重新計算財務報表各列報期間每股收益的是( )。

A.報告年度內發行普通股

B.報告年度內發行可轉換公司債券

C.報告年度內以發行股份為對價實現非同一控制下企業合并

D.報告年度內派發股票股利

【答案】D

【解析】企業派發股票股利、公積金轉增資本、拆股或并股等,會增加或減少其發行在外的普通股或潛在普通股數量,但并不影響所有者權益金額,應重新計算財務報表各列報期間的每股收益。

【考點5】基本每股收益

(2017年單選題)甲公司為上市公司,2×16年期初發行在外普通股股數為8000萬股,當年度,甲公司合并財務報表中歸屬于母公司股東的凈利潤為4600萬元,發生的可能影響其發行在外普通股股數的事項有:(1)2×16年4月1日,股東大會通過每10股派發2股股票股利的決議并于4月12日實際派發,(2)2×16年11月1日,甲公司自公開市場回購本公司股票960萬股,擬用于員工持股計劃。不考慮其他因素,甲公司2×16年基本每股收益是( )。

A.0.49元/股

B.0.56元/股

C.0.51元/股

D.0.53元/股

【答案】A

【解析】基本每股收益=4600/(8000+8000/10×2-960×2/12)=0.49(元/股)。

【考點6】重新計算——公積金轉增資本

(2018年單選題)甲公司20×6年度和20×7年度歸屬于普通股股東的凈利潤分別為3510萬元和4260萬元,20×6年1月1日,甲公司發行在外普通股為2000萬股。20×6年7月1日,甲公司按照每股12元的市場價格發行普通股500萬股,20×7年4月1日,甲公司以20×6年12月31日股份總額2500萬股為基數,每10股以資本公積轉增股本2股。不考慮其他因素,甲公司在20×7年度利潤表中列報的20×6年度的基本每股收益是( )。

A.1.17元/股

B.1.30元/股

C.1.50元/股

D.1.40元/股

【答案】B

【解析】在20×7年度利潤表中列報的20×6年度的基本每股收益=3510/[(2000+500×6/12)×1.2]=1.30(元/股)。或:20×6年度的基本每股收益=3510/(2000+500×6/12)=1.56(元/股),20×7年度利潤表中列報的20×6年度的基本每股收益=1.56/1.2=1.30(元/股)。

注會會計備考資料匯編 | |

| 題型題量 | 注會會計題型題量盤點!哪些章節需要重點學? |

| 命題規律 | 敲黑板!注冊會計師會計近三年命題規律總結在這里! |

| 答題技巧 | CPA會計如何拿高分?這些解題技巧您掌握了嗎? |

| 歷年試題 | 注會考試近五年試題改編題!取其精華,助力提升! |

| 會計分錄 | 2022年注冊會計師《會計》分錄大全!一鍵速領! |

| 23年暢聽班 | 好課來襲!購2023年注會暢聽無憂班送22年課程! |

以上就是2022年注會會計第二十八章歷年試題,希望大家能夠認真練習。注會考試時間是8月26-28日,不付出努力學習而渴求獲得知識,猶如愿魚而無網、垂釣而無餌。祝愿考生們順利通過注會考試。

注:以上習題選自丁奎山老師《會計》授課講義

(本文為東奧會計在線原創文章,僅供考生學習使用,禁止任何形式的轉載)

相關文章

津公網安備12010202000755號

津公網安備12010202000755號