注會會計歷年試題強化訓練——第二章存貨

歷年試題是注會考試備考的重要學習資料,注會會計科目的歷年試題更加具有參考價值。東奧會計在線為大家整理了注會會計第二章歷年試題,趕快來做題吧!

【考點1】存貨的初始計量

(2021年多選題)下列各項關于企業(yè)存貨計量的表述中,正確的有( )。

A.生產(chǎn)設備發(fā)生的日常維修費用應計入存貨成本

B.季節(jié)性停工期間生產(chǎn)車間發(fā)生的停工損失應計入存貨成本

C.存貨入庫后發(fā)生的倉儲費用應計入存貨成本

D.受托加工存貨成本中不應包括委托方提供的材料成本

【答案】ABD

【解析】企業(yè)在采購入庫后發(fā)生的儲存費用,應計入當期損益,但是,在生產(chǎn)過程中為達到下一個生產(chǎn)階段所必需的倉儲費用則應計入存貨成本,選項C錯誤。

【考點2】存貨跌價準備的會計處理

(2021年單選題)下列各項關于存貨跌價準備相關會計處理的表述中,正確的是( )。

A.生產(chǎn)產(chǎn)品用材料的跌價準備以該材料的市場價格低于成本的金額計量

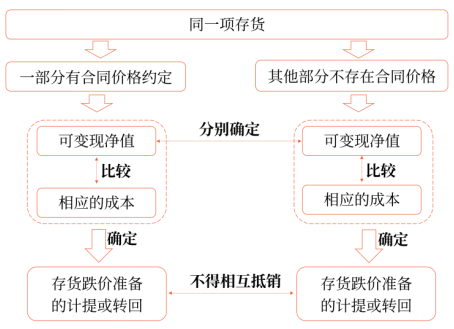

B.同一項存貨中有一部分有合同價格約定、其他部分不存在合同價格的,應當合并確定其可變現(xiàn)凈值

C.已計提存貨跌價準備的存貨在對外銷售時,應當將原計提的存貨跌價準備轉回并計入資產(chǎn)減值損失

D.已過期且無轉讓價值的存貨通常表明應計提的存貨跌價準備等于存貨賬面價值

【答案】D

【解析】生產(chǎn)產(chǎn)品用材料的存貨跌價準備,應當以該材料的可變現(xiàn)凈值低于成本的金額計量,選項A錯誤;同一項存貨中有一部分有合同價格約定的,其可變現(xiàn)凈值以合同價格為基礎確定,其他部分不存在合同價格的,其可變現(xiàn)凈值以市場價格為基礎確定,選項B錯誤;已計提存貨跌價準備的存貨在對外銷售時,應當將原計提的存貨跌價準備結轉,沖減營業(yè)成本,選項C錯誤。

【考點3】確認+期末計量原則

(2020年單選題)甲公司為房地產(chǎn)開發(fā)企業(yè),20×9年1月通過出讓方式取得一宗土地,支付土地出讓金210000萬元。根據(jù)土地出讓合同的約定,該宗土地擬用于建造住宅,使用期限為70年,自20×9年1月1日開始起算。20×9年末,上述土地尚未開始開發(fā),按照周邊土地最新出讓價格估計,其市場價格為195000萬元,如將其開發(fā)成住宅并出售,預計售價總額為650000萬元,預計開發(fā)成本為330000萬元,預計銷售費用及相關稅費為98000萬元。不考慮增值稅及其他因素,上述土地在甲公司20×9年12月31日資產(chǎn)負債表中列示的金額是( )。

A.195000萬元

B.207000萬元

C.222000萬元

D.210000萬元

【答案】D

【解析】房地產(chǎn)開發(fā)企業(yè)購進的土地使用權的成本為210000萬元,可變現(xiàn)凈值=650000-98000-330000=222000(萬元),未發(fā)生減值,即上述土地使用權在甲公司20×9年12月31日資產(chǎn)負債表中列示的金額為210000萬元。

【考點4】(材料存貨)存貨期末計量

(2019年單選題)甲公司20×8年末庫存乙原材料1000件,單位成本為2萬元。甲公司將乙原材料加工成丙產(chǎn)品對外出售,每2件乙原材料可加工1件丙產(chǎn)品。20×8年12月31日,乙原材料的市場價格為1.8萬元/件,用乙原材料加工的丙產(chǎn)品市場價格為4.7萬元/件,將2件乙原材料加工成1件丙產(chǎn)品的過程中預計發(fā)生加工費用0.6萬元,預計銷售每件丙產(chǎn)品發(fā)生銷售費用及相關稅費0.2萬元。20×9年3月,在甲公司20×8年度財務報表經(jīng)董事會批準對外報出前,乙原材料市場價格為2.02萬元/件。不考慮其他因素,甲公司20×8年末乙原材料應當計提的存貨跌價準備為( )。

A.零

B.50萬元

C.450萬元

D.200萬元

【答案】B

【解析】丙產(chǎn)品的單位成本=2×2+0.6=4.6(萬元),單位可變現(xiàn)凈值=4.7-0.2=4.5(萬元),產(chǎn)品的單位成本大于其可變現(xiàn)凈值,發(fā)生減值,所以乙原材料也發(fā)生減值。乙原材料的單位可變現(xiàn)凈值=(4.7-0.2-0.6)/2=1.95(萬元),應計提的存貨跌價準備的金額=(2-1.95)×1000=50(萬元)。或:應計提的存貨跌價準備的金額=(4.6-4.5)×(1000÷2)=50(萬元)

| 注會會計備考資料匯編 | |

| 題型題量 | 注會會計題型題量盤點!哪些章節(jié)需要重點學? |

| 命題規(guī)律 | 敲黑板!注冊會計師會計近三年命題規(guī)律總結在這里! |

| 答題技巧 | CPA會計如何拿高分?這些解題技巧您掌握了嗎? |

| 歷年試題 | 注會考試近五年試題改編題!取其精華,助力提升! |

| 會計分錄 | 2022年注冊會計師《會計》分錄大全!一鍵速領! |

| 23年暢聽班 | 好課來襲!購2023年注會暢聽無憂班送22年課程! |

以上就是2022年注會會計第二章歷年試題,希望大家能夠認真練習。2022年注會考試時間是8月26-28日,一分耕耘一分收獲,祝愿考生們能夠順利通過考試。

注:以上習題選自丁奎山老師《會計》授課講義

(本文為東奧會計在線原創(chuàng)文章,僅供考生學習使用,禁止任何形式的轉載)

相關文章

注冊會計師導航

-

考試資訊

-

考試資料

考試資料 | 會計 | 審計 | 稅法 | 經(jīng)濟法 | 財管 | 戰(zhàn)略 | 考試經(jīng)驗 | 考試大綱 | 免費答疑

-

輔導課程

-

考試題庫

-

互動交流

-

東奧書店

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號