¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> Üv─ĻįćŅ} >> š²╬─

2010ūóāįĢ■ėŗĤĪČžöäš│╔▒Š╣▄└ĒĪĘšµŅ}╝░┤░ĖĮŌ╬÷(ŠC║ŽŅ})

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐ūóāįĢ■ėŗĤ┐╝įćÜv─ĻšµŅ}╩Ū┐╝╔·éāéõ┐╝Ģr▓╗┐╔╗“╚▒Ą─┘Y┴ŽŻ¼═©▀^ī”šµŅ}Ą─īŻčąŻ¼▓╗āH─▄šŲ╬š├┐┐ŲĄ─┐╝įćĘČć·Ż¼▀Ć─▄šŲ╬š┐╝įćųž³c║═│÷Ņ}╦╝┬ĘŻ¼ģó┐╝ārųĄśO┤¾Ż¼ęįŽ┬╩ŪąĪŠÄ×ķ┐╝╔·éāŠ½ą─š¹└ĒĄ─2010─ĻūóāįĢ■ėŗĤ┐╝įćĪČžöäš│╔▒Š╣▄└ĒĪĘ┐Ų─┐šµŅ}╝░┤░ĖĮŌ╬÷Ī¬Ī¬ŠC║ŽŅ}▓┐ĘųŻ║

2010─ĻūóāįĢ■ėŗĤ╚½ć°Įyę╗┐╝įćĪČžöäš│╔▒Š╣▄└ĒĪĘ┐Ų─┐įćŅ}╝░┤░ĖĮŌ╬÷

(ŠC║ŽŅ}▓┐Ęų)

ĪĪĪĪ╦─ĪóŠC║ŽŅ}(▒ŠŅ}ą═╣▓2ąĪŅ}Ż¼Ą┌1ąĪŅ}19ĘųŻ¼Ą┌2ąĪŅ}18ĘųŻ¼╣▓37ĘųĪŻę¬Ū¾┴ą│÷ėŗ╦Ń▓Į¾EŻ¼│²ĘŪėą╠ž╩Ōę¬Ū¾Ż¼├┐▓Į¾E▀\╦ŃĄ├öĄŠ½┤_ĄĮąĪöĄ³c║¾ā╔╬╗Ż¼░┘ĘųöĄĪóĖ┼┬╩║═¼FųĄŽĄöĄŠ½┤_ĄĮ╚fĘųų«ę╗ĪŻį┌┤Ņ}ŠĒ╔ŽĮŌ┤Ż¼┤░Ėīæį┌įćŅ}ŠĒ╔Ž¤oą¦ĪŻ)

ĪĪĪĪ1.G╣½╦Š╩Ūę╗╝ę╔·«aŲ¾śIŻ¼2009─ĻČ╚Ą─┘Y«ažōé∙▒Ē║═└¹ØÖ▒Ē╚ńŽ┬╦∙╩ŠŻ║

ĪĪĪĪ┘Y«ažōé∙▒Ē

ĪĪĪĪŠÄųŲå╬╬╗Ż║G╣½╦Š 2009─Ļ12į┬31╚š å╬╬╗Ż║╚fį¬

ĪĪĪĪ└¹ØÖ▒Ē

ĪĪĪĪŠÄųŲå╬╬╗Ż║G╣½╦ŠĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ2009─ĻĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪå╬╬╗Ż║╚fį¬

ĪĪĪĪG╣½╦Šø]ėąā׎╚╣╔Ż¼─┐Ū░░ląąį┌═ŌĄ─Ųš═©╣╔×ķ500╚f╣╔Ż¼2010─Ļ│§Ą─├┐╣╔ārĖ±×ķ20į¬ĪŻ╣½╦ŠĄ─žøÄ┼┘YĮ╚½▓┐╩ŪĮøĀI╗Ņäė▒žąĶĄ─┘YĮŻ¼ķLŲ┌æ¬ĖČ┐Ņ╩ŪĮøĀI╗Ņäėę²ŲĄ─ķLŲ┌æ¬ĖČ┐Ņ;└¹ØÖ▒ĒųąĄ─┘Y«a£pųĄōp╩¦╩ŪĮøĀI┘Y«a£pųĄÄ¦üĒĄ─ōp╩¦Ż¼╣½į╩ārųĄūāäė╩šęµ▒žė┌Į╗ęūąįĮ╚┌┘Y«a╣½į╩ārųĄūāäė«a╔·Ą─╩šęµĪŻ

ĪĪĪĪG╣½╦Š╣▄└ĒīėöMė├Ė─▀MĄ─žöäšĘų╬÷¾wĄ┌įuār╣½╦ŠĄ─žöäšĀŅør║═ĮøĀI│╔╣¹Ż¼▓ó╩š╝»┴╦ęįŽ┬žöäš▒╚┬╩Ą─ąąśIŲĮŠ∙öĄō■Ż║

ĪĪĪĪ×ķ▀Mąą2010─ĻČ╚žöäšŅA£yŻ¼G╣½╦Šī”2009─Ļžöäšł¾▒Ē▀Mąą┴╦ą▐š²Ż¼▓óīóą▐š²║¾ĮY╣¹ū„×ķ╗∙Ų┌öĄō■Ż¼Š▀¾wā╚╚▌╚ńŽ┬Ż║

ĪĪĪĪG╣½╦Š2010─ĻĄ─ŅAėŗõN╩█į÷ķL┬╩×ķ8%Ż¼ā¶ĮøĀIąįĀI▀\┘Y▒ŠĪóā¶ĮøĀIąįķLŲ┌┘Y«aĪóČÉ║¾ĮøĀIā¶└¹ØÖš╝õN╩█╩š╚ļĄ─░┘Ęų▒╚┼c2009─Ļą▐š²║¾Ą─╗∙Ų┌öĄō■ŽÓ═¼ĪŻ╣½╦Š▓╔ė├╩ŻėÓ╣╔└¹Ęų┼õš■▓▀Ż¼ęįą▐š²║¾╗∙Ų┌Ą─┘Y▒ŠĮYśŗ(ā¶žō/ā¶ĮøĀI┘Y«a)ū„×ķ2010─ĻĄ──┐ś╦┘Y▒ŠĮYśŗĪŻ╣½╦Š2010─Ļ▓╗┤“╦Ńį÷░lą┬╣╔Ż¼ČÉŪ░ĮĶ┐Ņ└¹┬╩ŅAėŗ×ķ8%Ż¼╝┘Č©╣½╦Š╬’─®ā¶žōé∙┤·▒Ē╚½─Ļā¶žōé∙╦«ŲĮŻ¼└¹Žó┘Mė├Ė∙ō■─Ļ─®ā¶žōé∙║═ŅAėŗ┤·┐Ņ└¹┬╩ėŗ╦ŃĪŻG╣½╦Š▀mė├Ą─╦∙Ą├ČÉČÉ┬╩×ķ25%ĪŻ╝ėÖÓŲĮŠ∙┘Y▒Š│╔▒Š×ķ10%ĪŻ

ĪĪĪĪę¬Ū¾Ż║

ĪĪĪĪ(1)ėŗ╦ŃG╣½╦Š2009─ĻČ╚Ą─ā¶ĮøĀI┘Y«aĪóā¶žōé∙ĪóČÉ║¾ĮøĀIā¶└¹ØÖ║═Į╚┌ōpęµĪŻ

ĪĪĪĪ(2)ėŗ╦ŃG╣½╦Š2009─ĻČ╚Ą─ā¶ĮøĀI┘Y«aā¶└¹┬╩ĪóČÉ║¾└¹Žó┬╩ĪóĮøĀI▓Ņ«É┬╩Īóā¶žöäšĖ▄ŚUĪóĖ▄ŚUžĢ½I┬╩║═ÖÓęµā¶└¹┬╩Ż¼Ęų╬÷ŲõÖÓęµā¶└¹┬╩Ė▀ė┌╗“Ą═ė┌ąąśIŲĮŠ∙╦«ŲĮĄ─įŁę“ĪŻ

ĪĪĪĪ(3)ŅAėŗG╣½╦Š2010─ĻČ╚Ą─īŹ¾w¼FĮ┴„┴┐Īóé∙äš¼FĮ┴„┴┐║═╣╔ÖÓ¼FĮ┴„┴┐ĪŻ

ĪĪĪĪ(4)╚ń╣¹G╣½╦Š2010─Ļ╝░ęį║¾─ĻČ╚├┐─ĻĄ─¼FĮ┴„┴┐▒Ż│ų8%Ą─ĘĆČ©į÷ķLŻ¼ėŗ╦ŃŲõ├┐╣╔ÖÓārųĄŻ¼▓ó┼ąöÓ2010─Ļ─Ļ│§Ą─╣╔Ę▌▒╗Ė▀╣└▀Ć╩Ū▒╗Ą═╣└ĪŻ

ĪĪĪĪ┤░Ė

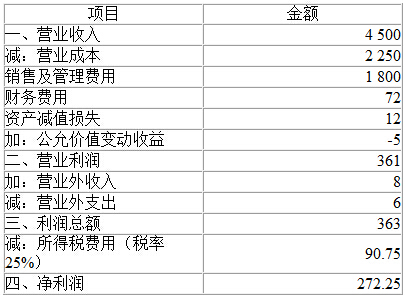

ĪĪĪĪ(1)ā¶ĮøĀI┘Y«a=(3000-5-10)-(535+25+425)=2985-985=2000(╚fį¬)

ĪĪĪĪā¶žōé∙=(1900-985)-(5+10)=900(╚fį¬)

ĪĪĪĪČÉ║¾ĮøĀIā¶└¹ØÖ=272.25+(72+5)Ī┴(1-25%)=330(╚fį¬)

ĪĪĪĪČÉŪ░Į╚┌ōpęµ=72+5=77(╚fį¬)

ĪĪĪĪČÉ║¾Į╚┌ōpęµ=77Ī┴(1-25%)=57.75(╚fį¬)

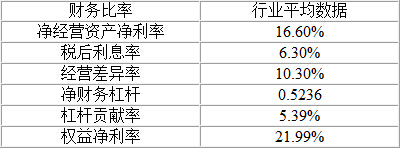

ĪĪĪĪ(2)ā¶ĮøĀI┘Y«aā¶└¹┬╩=330/2000=16.5%

ĪĪĪĪČÉ║¾└¹Žó┬╩=57.75/900=6.42%

ĪĪĪĪĮøĀI▓Ņ«É┬╩=16.5%-6.42%=10.08%

ĪĪĪĪā¶žöäšĖ▄ŚU=900/1100=81.82%

ĪĪĪĪĖ▄ŚUžĢ½I┬╩=10.08%Ī┴81.82%=8.25%

ĪĪĪĪÖÓęµā¶└¹┬╩=16.5%+8.25%=24.75%

ĪĪĪĪ┼c═¼ąąśIŽÓ▒╚ÖÓęµā¶└¹┬╩Ė▀Ż¼įŁę“į┌ė┌ā¶žöäšĖ▄ŚUĖ▀ĪŻ

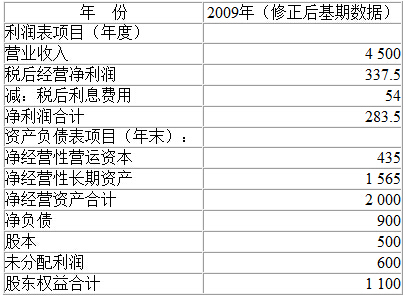

ĪĪĪĪ(3)īŹ¾w¼FĮ┴„┴┐=337.5Ī┴(1+8%)-(2160-2000)=204.5(╚fį¬)

ĪĪĪĪé∙äš¼FĮ┴„┴┐=77.76Ī┴(1-25%)-(972-900)=-13.68(╚fį¬)

ĪĪĪĪ╣╔ÖÓ¼FĮ┴„┴┐=306.18-(1188-1100)=218.18(╚fį¬)

ĪĪĪĪ(4)╝┘įOÖÓęµ┘Y▒Š│╔▒Š×ķKŻ¼ätŻ║8%Ī┴(1-25%)Ī┴900/2000+KĪ┴1100/2000=10%

ĪĪĪĪĮŌĄ├Ż║ÖÓęµ┘Y▒Š│╔▒ŠK=13.27%

ĪĪĪĪ╣╔ÖÓārųĄ=218.18/(13.27%-8%)=4140.04(╚fį¬)

ĪĪĪĪ├┐╣╔╣╔ÖÓārųĄ=4140.04/500=8.28(į¬)

ĪĪĪĪ2010─Ļ─Ļ│§Ą─╣╔ār20į¬Ė▀ė┌├┐╣╔╣╔ÖÓārųĄ8.28į¬Ż¼2010─Ļ─Ļ│§Ą─╣╔ār▒╗╩ął÷Ė▀╣└┴╦ĪŻ

ĪĪĪĪ¢|ŖWŽÓĻPµ£ĮėŻ║

ĪĪĪĪįō┐╝³c┼cĪČ┴ĢŅ}░ÓĪĘĄ┌Č■š┬Ą┌Č■ųvų„ė^Ņ}└²Ņ}32Īó33Ą─ų¬ūR³c╗∙▒Šę╗ų┬ĪŻ

ĪĪĪĪįō┐╝³c┼cĪČ┴ĢŅ}░ÓĪĘĄ┌Ų▀š┬ų„ė^Ņ}└²Ņ}16Ą─ų¬ūR³c╗∙▒Šę╗ų┬ĪŻ

ĪĪĪĪįō┐╝³c┼cĪČ2010─ĻūóāįĢ■ėŗĤ╚½ć°Įyę╗┐╝įć▌oī¦ė├Ģ°Ī¬Ī¬▌p╦╔▀^ĻPę╗ĪĘP165Ą┌Ų▀š┬ŠC║ŽŅ}Ą┌2Ņ}╦∙┐╝▓ķā╚╚▌ŽÓ═¼ĪŻ

ĪĪĪĪįō┐╝³c┼cĪČ2010─ĻūóāįĢ■ėŗĤ╚½ć°Įyę╗┐╝įć▌oī¦ė├Ģ°Ī¬Ī¬▌p╦╔▀^ĻPČ■ĪĘP134Ą┌Ų▀š┬ŠC║ŽŅ}Ą┌1Ņ}ĪóP44Ą┌Č■š┬ėŗ╦ŃŅ}Ą┌3Ņ}ĪóP46Ą┌Č■š┬ŠC║ŽŅ}Ą┌2Ņ}╦∙┐╝▓ķā╚╚▌ŽÓ╦ŲĪŻ

ĪĪĪĪįō┐╝³c┼cĪČ2010─ĻūóāįĢ■ėŗĤ╚½ć°Įyę╗┐╝įć▌oī¦ė├Ģ°Ī¬Ī¬▌p╦╔▀^ĻP╬ÕĪĘP16Ą┌Č■š┬ŠC║ŽŅ}Ą┌1Ņ}ĪóP77Ą┌Ų▀š┬ŠC║ŽŅ}Ą┌2Ņ}╦∙┐╝▓ķā╚╚▌ŽÓ╦ŲĪŻ

ĪĪĪĪįō┐╝³c┼cĪČ2010─ĻūóāįĢ■ėŗĤ┐╝įć┐╝Ū░ūŅ║¾┴∙╠ūŅ}(ę╗)ĪĘP12ŠC║ŽŅ}Ą┌2Ņ}╦∙┐╝▓ķā╚╚▌ŽÓ═¼ĪŻ

ĪĪĪĪįō┐╝³c┼cĪČ2010─ĻūóāįĢ■ėŗĤ┐╝įć┐╝Ū░ūŅ║¾┴∙╠ūŅ}(╬Õ)ĪĘP55ŠC║ŽŅ}Ą┌1Ņ}╦∙┐╝▓ķā╚╚▌ŽÓ╦ŲĪŻ

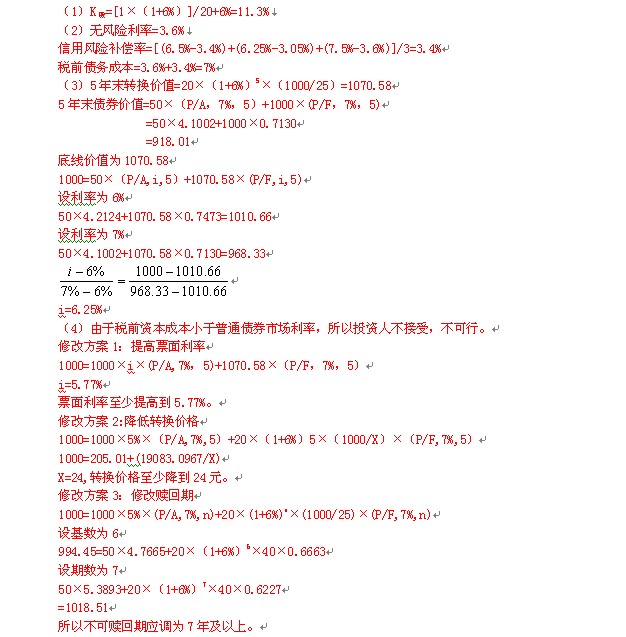

ĪĪĪĪ2.H╣½╦Š╩Ūę╗éĆĖ▀│╔ķLĄ─╣½╦ŠŻ¼─┐Ū░├┐╣╔ārĖ±×ķ20į¬Ż¼├┐╣╔╣╔└¹×ķ1į¬Ż¼╣╔└¹ŅAŲ┌į÷ķL┬╩×ķ6%ĪŻ

ĪĪĪĪ╣½╦Š¼Fį┌╝▒ąĶ╗I╝»┘YĮ5000╚fį¬Ż¼ėąęįŽ┬╚²éĆéõ▀xĘĮ░ĖŻ║

ĪĪĪĪĘĮ░Ė1Ż║░┤šš─┐Ū░╩ąārį÷░l╣╔Ų▒200╚f╣╔ĪŻ

ĪĪĪĪĘĮ░Ė2Ż║ŲĮār░ląą10─ĻŲ┌Ą─ķLŲ┌é∙╚»ĪŻ─┐Ū░ą┬░ląąĄ─10─ĻŲ┌š■Ė«é∙╚»Ą─ĄĮŲ┌╩šęµ┬╩×ķ3.6%ĪŻH╣½╦ŠĄ─ą┼ė├╝ēäe×ķAAA╝ēŻ¼─┐Ū░╔Ž╩ąĮ╗ęūĄ─AAA╝ē╣½╦Šé∙╚»ėą3ĘNĪŻ▀@3ĘN╣½╦Šé∙╚»╝░┼cŲõĄĮŲ┌╚šĮėĮ³Ą─š■Ė«é∙╚»Ą─ĄĮŲ┌╩šęµ┬╩╚ńŽ┬▒Ē╦∙╩ŠŻ║

ĪĪĪĪĘĮ░Ė3Ż║░ląą10─ĻŲ┌Ą─┐╔▐DōQé∙╚»Ż¼é∙╚»├µųĄ×ķ├┐Ę▌1000į¬Ż¼Ų▒├µ└¹┬╩×ķ5%Ż¼├┐─Ļ─Ļ─®ĖČŽóę╗┤╬Ż¼▐DōQārĖ±×ķ25į¬;▓╗┐╔┌H╗ž×ķ5─ĻŻ¼5─Ļ║¾┐╔▐DōQé∙╚»Ą─┌H╗žārĖ±×ķ1050į¬Ż¼┤╦║¾├┐─Ļ▀f£p10į¬ĪŻ╝┘įOĄ╚’LļUŲš═©é∙╚»Ą─╩ął÷└¹┬╩×ķ7%

ĪĪĪĪę¬Ū¾Ż║

ĪĪĪĪ(1)ėŗ╦Ń░┤ĘĮ░Ė1░ląą╣╔Ų▒Ą─┘Y▒Š│╔▒ŠĪŻ

ĪĪĪĪ(2)ėŗ╦Ń░┤ūh░Ė░ląąé∙╚»Ą─ČÉŪ░┘Y▒Š│╔▒ŠĪŻ

ĪĪĪĪ(3)Ė∙ō■ĘĮ░Ė3Ż¼ėŗ╦ŃĄ┌5─Ļ─®┐╔▐DōQé∙╚»Ą─ĄūŠĆārųĄŻ¼▓óėŗ╦Ń░┤ÅV░▓░ląą┐╔▐DōQé∙╚»Ą─ČÉŪ░┘Y▒Š│╔▒ŠĪŻ

ĪĪĪĪ(4)┼ąöÓĘĮ░Ė3╩Ūʱ┐╔ąą▓óĮŌßīįŁę“ĪŻ╚ńĘĮ░Ė3▓╗┐╔ąąŻ¼šł╠ß│÷╚²ĘN┐╔ąąĄ─Š▀¾wą▐Ė─Į©ūh(└²╚ńŻ║Ų▒├µ└¹┬╩ų┴╔┘╠ßĖ▀ĄĮČÓ╔┘Ż¼ĘĮ░Ė▓┼╩Ū┐╔ąąĄ─ĪŻą▐Ė─░ląąĘĮ░ĖĢrŻ¼é∙╚»Ą─├µųĄĪóŲ┌Ž▐ĪóĖČŽóĘĮ╩ĮŠ∙▓╗─▄Ė─ūāŻ¼▓╗┐╔┌H╗žŲ┌Ą─Ė─ūāęį─Ļ×ķūŅąĪå╬╬╗Ż¼┌H╗žārĖ±Ą─┤_Č©ĘĮ╩Į▓╗ūāĪŻ)

ĪĪĪĪ┤░ĖŻ║

ĪĪĪĪ¢|ŖWŽÓĻPµ£ĮėŻ║

ĪĪĪĪįō┐╝³c┼cĪČ┴ĢŅ}░ÓĪĘĄ┌╩«╦─š┬Ą┌Č■ųvų„ė^Ņ}└²Ņ}18ŽÓ═¼ĪŻ

ĪĪĪĪįō┐╝³c┼cĪČ2010─ĻūóāįĢ■ėŗĤ╚½ć°Įyę╗┐╝įć▌oī¦ė├Ģ°Ī¬Ī¬▌p╦╔▀^ĻPę╗ĪĘP321Ą┌╩«╦─š┬ėŗ╦ŃŅ}Ą┌1Ņ}╦∙┐╝▓ķā╚╚▌ŽÓ╦ŲĪŻ

ĪĪĪĪįō┐╝³c┼cĪČ2010─ĻūóāįĢ■ėŗĤ┐╝įć┐╝Ū░ūŅ║¾┴∙╠ūŅ}(ę╗)ĪĘP7ėŗ╦ŃŅ}Ą┌1Ņ}╦∙┐╝▓ķā╚╚▌ŽÓ═¼ĪŻ

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2010ūóāįĢ■ėŗĤĪČžöäš│╔▒Š╣▄└ĒĪĘšµŅ}╝░┤░ĖĮŌ╬÷(ėŗ╦ŃŅ})

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢