¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> īÅėŗ >> š²╬─

2015ĪČīÅėŗĪĘĖ▀Ņl┐╝³cŻ║’LļUįu╣└│╠ą“

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐╬ęéāę╗ŲüĒīW┴Ģ2015ĪČīÅėŗĪĘĖ▀Ņl┐╝³cŻ║’LļUįu╣└│╠ą“ĪŻ▒Š┐╝³cī┘ė┌ĪČīÅėŗĪĘĄ┌Ų▀š┬’LļUįu╣└Ą┌Č■╣Ø’LļUįu╣└│╠ą“Īóą┼ŽóüĒį┤ęį╝░ĒŚ─┐ĮMā╚▓┐Ą─ėæšōĄ─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠ┐╝ŅlĘų╬÷Ī┐Ż║

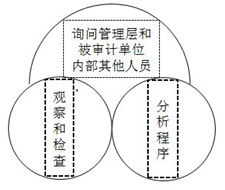

ĪŠ┐╝ŅlĘų╬÷Ī┐Ż║

ĪĪĪĪ┐╝ŅlŻ║Ī’Ī’Ī’Ī’Ī’

ĪĪĪĪÅ═┴Ģ³cō▄Ż║▒Š┐╝³cĘŪ│Żųžę¬Ż¼2010─Ļų┴2013─Ļ▀B└m╦──Ļ┐╝▀^ŠC║ŽŅ}ĪŻ

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)’LļUįu╣└│╠ą“Ą─Č©┴x

ĪĪĪĪ(Č■)’LļUįu╣└│╠ą“Ą──┐Ą─

ĪĪĪĪ(╚²)’LļUįu╣└│╠ą“Ą─ā╚╚▌

ĪĪĪĪ![]() ĪŠĖ▀Ņl┐╝³cĪ┐Ż║’LļUįu╣└│╠ą“

ĪŠĖ▀Ņl┐╝³cĪ┐Ż║’LļUįu╣└│╠ą“

ĪĪĪĪ(ę╗)’LļUįu╣└│╠ą“Ą─Č©┴x

ĪĪĪĪ’LļUįu╣└│╠ą“Ż¼╩ŪųĖūóāįĢ■ėŗĤ×ķ┴╦ĮŌ▒╗īÅėŗå╬╬╗╝░ŲõŁhŠ│Ż¼ūRäe║═įu╣└žöäšł¾▒Ēųž┤¾Õeł¾’LļUČ°īŹ╩®Ą─īÅėŗ│╠ą“ĪŻ

ĪĪĪĪ’LļUįu╣└│╠ą“ų„ę¬░³└©įāå¢Īóė^▓ņ║═Öz▓ķĪóĘų╬÷│╠ą“Ż¼╚ńŽ┬łD╦∙╩ŠŻ║

ĪĪĪĪ(Č■)’LļUįu╣└│╠ą“Ą──┐Ą─

ĪĪĪĪūóāįĢ■ėŗĤīŹ╩®’LļUįu╣└│╠ą“Ż¼Ųõ─┐Ą─╩Ū×ķ┴╦ūRäe║═įu╣└žöäšł¾▒Ēųž┤¾Õeł¾’LļUŻ¼░³└©žöäšł¾▒Ēīė┤╬Ą─ųž┤¾Õeł¾’LļU║═šJČ©īė┤╬(Ė„ŅÉĮ╗ęūĪó┘~æ¶ėÓŅ~║═┼¹┬Č)ųž┤¾Õeł¾’LļUĪŻ

ĪĪĪĪ(╚²)’LļUįu╣└│╠ą“Ą─ā╚╚▌

ĪĪĪĪ1.įāå¢╣▄└Ēīė║═▒╗īÅėŗå╬╬╗ā╚▓┐Ųõ╦¹╚╦åT

ĪĪĪĪįāå¢╣▄└Ēīė║═▒╗īÅėŗå╬╬╗ā╚▓┐Ųõ╦¹╚╦åT╩ŪūóāįĢ■ėŗĤ┴╦ĮŌ▒╗īÅėŗå╬╬╗╝░ŲõŁhŠ│Ą─ę╗éĆųžę¬ą┼ŽóüĒį┤ĪŻŠ▀¾wā╚╚▌╚ńŽ┬▒ĒŻ║

|

|

įāå¢ī”Ž¾ |

įāå¢ā╚╚▌ |

|

Ż©1Ż® |

╣▄└Ēīė║═žöäšžōž¤╚╦Ż©▒╚╚ń╔Ž╩ą╣½╦ŠĄ─CEO║═CFOŻ® |

Ż©1Ż®╣▄└Ēīė╦∙ĻPūóĄ─ų„ę¬å¢Ņ}ĪŻ╚ńą┬Ą─ĖéĀÄī”╩ųĪóų„ę¬┐═æ¶║═╣®æ¬╔╠Ą─┴„╩¦Īóą┬Ą─ČÉ╩šĘ©ęÄĄ─īŹ╩®ęį╝░ĮøĀI─┐ś╦╗“æ┬įĄ─ūā╗»Ą╚ Ż©2Ż®▒╗īÅėŗå╬╬╗ūŅĮ³Ą─žöäšĀŅørĪóĮøĀI│╔╣¹║═¼FĮ┴„┴┐ Ż©3Ż®┐╔─▄ė░Ēæžöäšł¾ĖµĄ─Į╗ęū║═╩┬ĒŚŻ¼╗“š▀─┐Ū░░l╔·Ą─ųž┤¾Ģ■ėŗ╠Ä└Ēå¢Ņ}Ż¼╚ńųž┤¾Ą─┘Å▓ó╩┬ę╦Ą╚ Ż©4Ż®▒╗īÅėŗå╬╬╗░l╔·Ą─Ųõ╦¹ųžę¬ūā╗»ĪŻ╚ń╦∙ėąÖÓĮYśŗĪóĮM┐ŚĮYśŗĄ─ūā╗»Ż¼ęį╝░ā╚▓┐┐žųŲĄ─ūā╗»Ą╚ |

|

Ż©2Ż® |

ų╬└ĒīėŻ©▒╚╚ń╔Ž╩ą╣½╦ŠĄ─¬Ü┴óČŁ╩┬Ż® |

┴╦ĮŌŠÄųŲžöäšł¾▒ĒĄ─ŁhŠ│ |

|

Ż©3Ż® |

ā╚▓┐īÅėŗ╚╦åT |

┴╦ĮŌ▒Š─ĻČ╚ßśī”▒╗īÅėŗå╬╬╗ā╚▓┐┐žųŲįOėŗ║═▀\ąąėąą¦ąįČ°īŹ╩®Ą─ā╚▓┐īÅėŗ│╠ą“Ż¼ęį╝░╣▄└Ēīė╩ŪʱĖ∙ō■īŹ╩®▀@ą®│╠ą“Ą─ĮY╣¹▓╔╚Ī┴╦▀m«öĄ─æ¬ī”┤ļ╩® |

|

Ż©4Ż® |

ģó┼c╔·│╔Īó╠Ä└Ē╗“ėøõøÅ═ļs╗“«É│ŻĮ╗ęūĄ─åT╣ż |

įuār▒╗īÅėŗå╬╬╗▀xō±║═▀\ė├─│ĒŚĢ■ėŗš■▓▀Ą─ŪĪ«öąį |

|

Ż©5Ż® |

ā╚▓┐Ę©┬╔ŅÖå¢ |

┴╦ĮŌėąĻPą┼ŽóŻ¼╚ńįVįAĪóū±╩žĘ©┬╔Ę©ęÄĄ─ŪķørĪóė░Ēæ▒╗īÅėŗå╬╬╗Ą─╬Ķ▒ū╗“╬Ķ▒ūŽėę╔Īó«aŲĘ▒ŻūCĪó╩█║¾ž¤╚╬Īó┼cśIäš║Žū„╗’░ķĄ─░▓┼┼Ż©╚ń║ŽĀIŲ¾śIŻ®║═║Ž═¼Śl┐ŅĄ─║¼┴xĄ╚ |

|

Ż©6Ż® |

ĀIõN╗“õN╩█╚╦åT |

┴╦ĮŌ▒╗īÅėŗå╬╬╗ĀIõN▓▀┬įĄ─ūā╗»ĪóõN╩█┌ģä▌╗“┼c┐═æ¶Ą─║Ž═¼░▓┼┼ |

ĪĪĪĪ2.īŹ╩®Ęų╬÷│╠ą“(3.4Ż¼┤╦╠Ä▓╗š╣ķ_)ĪŻ

ĪĪĪĪ3.ė^▓ņ║═Öz▓ķ

|

|

│╠ą“ā╚╚▌ |

┼e└²šf├„ |

|

Ż©1Ż® |

ė^▓ņ▒╗īÅėŗå╬╬╗Ą─ĮøĀI╗Ņäė |

ė^▓ņ▒╗īÅėŗå╬╬╗╚╦åTš²į┌Å─╩┬Ą─╔·«a╗Ņäė║═ā╚▓┐┐žųŲ╗ŅäėŻ¼į÷╝ėūóāįĢ■ėŗĤī”▒╗īÅėŗå╬╬╗╚╦åT╚ń║╬▀Mąą╔·«aĮøĀI╗Ņäė╝░īŹ╩®ā╚▓┐┐žųŲĄ─┴╦ĮŌ |

|

Ż©2Ż® |

Öz▓ķ╬─╝■Īóėøõø║═ā╚▓┐┐žųŲ╩ųāį |

Öz▓ķ▒╗īÅėŗå╬╬╗Ą─ĮøĀIėŗäØĪó▓▀┬įĪóš┬│╠Ż¼┼cŲõ╦¹å╬╬╗║×ėåĄ─║Ž═¼ĪóģfūhŻ¼Ė„śIäš┴„│╠▓┘ū„ųĖę²║═ā╚▓┐┐žųŲ╩ųāįĄ╚Ż¼┴╦ĮŌ▒╗īÅėŗå╬╬╗ĮM┐ŚĮYśŗ║═ā╚▓┐┐žųŲųŲČ╚Ą─Į©┴óĮĪ╚½Ūķør |

|

Ż©3Ż® |

ķåūxė╔╣▄└Ēīė║═ų╬└ĒīėŠÄųŲĄ─ł¾Ėµ |

ķåūx▒╗īÅėŗå╬╬╗─ĻČ╚║═ųąŲ┌žöäšł¾ĖµŻ¼╣╔¢|┤¾Ģ■ĪóČŁ╩┬Ģ■Ģ■ūhĪóĖ▀╝ē╣▄└ĒīėĢ■ūhĄ─Ģ■ūhėøõø╗“╝o꬯¼╣▄└ĒīėĄ─ėæšō║═Ęų╬÷┘Y┴ŽŻ¼ī”ųžę¬ĮøĀIŁh╣Ø║══Ō▓┐ę“╦žĄ─įuārŻ¼▒╗īÅėŗå╬╬╗ā╚▓┐╣▄└Ēł¾Ėµęį╝░Ųõ╦¹╠ž╩Ō─┐Ą─Ą─ł¾ĖµŻ©╚ńą┬═Č┘YĒŚ─┐Ą─┐╔ąąąįĘų╬÷ł¾ĖµŻ®Ą╚Ż¼┴╦ĮŌūį╔Žę╗Ų┌īÅėŗĮY╩°ų┴▒ŠŲ┌īÅėŗŲ┌ķg▒╗īÅėŗå╬╬╗░l╔·Ą─ųž┤¾╩┬ĒŚ |

|

Ż©4Ż® |

īŹĄž▓ņ┐┤╔·«aĮøĀIł÷╦∙║═ÅSĘ┐įOéõ |

═©▀^¼Fł÷įLå¢║═īŹĄž▓ņ┐┤▒╗īÅėŗå╬╬╗Ą─╔·«aĮøĀIł÷╦∙║═ÅSĘ┐įOéõŻ¼┐╔ęįÄ═ų·ūóāįĢ■ėŗĤ┴╦ĮŌ▒╗īÅėŗå╬╬╗Ą─ąį┘|╝░ŲõĮøĀI╗Ņäė |

|

Ż©5Ż® |

ūĘ█ÖĮ╗ęūį┌žöäšł¾Ėµą┼ŽóŽĄĮyųą╠Ä└Ē▀^│╠Ż©┤®ąą£yį毮 |

═©▀^ūĘ█Ö─│╣P╗“─│Äū╣PĮ╗ęūį┌śIäš┴„│╠ųą╚ń║╬╔·│╔ĪóėøõøĪó╠Ä└Ē║═ł¾ĖµŻ¼ęį╝░ŽÓĻP┐žųŲ╚ń║╬ł╠ąąŻ¼ūóāįĢ■ėŗĤ┐╔ęį┤_Č©▒╗īÅėŗå╬╬╗Ą─Į╗ęū┴„│╠║═ŽÓĻP┐žųŲ╩Ūʱ┼cų«Ū░═©▀^Ųõ╦¹│╠ą“╦∙½@Ą├Ą─┴╦ĮŌę╗ų┬Ż¼▓ó┤_Č©ŽÓĻP┐žųŲ╩ŪʱĄ├ĄĮł╠ąą |

ĪĪĪĪ![]() ĪŠŽÓĻPÅ═┴Ģ┘Y┴ŽĪ┐Ż║

ĪŠŽÓĻPÅ═┴Ģ┘Y┴ŽĪ┐Ż║

ĪĪĪĪ2015ĪČīÅėŗĪĘĄ┌Ų▀š┬’LļUįu╣└╗∙ĄA┐╝³cģR┐é

ĪĪĪĪ2015ĪČīÅėŗĪĘĄ┌Ų▀š┬’LļUįu╣└ļAČ╬£yįćŅ}ģR┐é

ĪĪĪĪūóĢ■ŅlĄ└ŽÓĻP═Ų╦]Ż║

ĪĪĪĪ2015ĪČīÅėŗĪĘĄ┌Ų▀š┬’LļUįu╣└Ė▀Ņl┐╝³cÜw╝{

ĪĪĪĪ2015ūóāįĢ■ėŗĤø_┤╠▒ž┐┤Ż║┴∙┐ŲĖ▀Ņl┐╝³cÜw╝{

ĪĪĪĪ2015ūóĢ■┴∙┐Ų╗∙ĄA┐╝³c┼cļAČ╬£yįćŅ}ģR┐é

ĪĪĪĪø_┤╠▒ž┐┤Ż║2015ūóĢ■ĪČīÅėŗĪĘ┐Ų─┐63éĆ▀xō±Ņ}ęū┐╝³cÜw╝{

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČīÅėŗĪĘĄ┌Ų▀š┬’LļUįu╣└Ė▀Ņl┐╝³cÜw╝{

- Ž┬ę╗Ų¬╬─š┬Ż║ 2015ĪČīÅėŗĪĘĖ▀Ņl┐╝³cŻ║┴╦ĮŌ▒╗īÅėŗå╬╬╗Ą─ąį┘|

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢