¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> īÅėŗ >> š²╬─

2015ĪČīÅėŗĪĘĖ▀Ņl┐╝³cŻ║Öz▓ķ’LļU┼cųž┤¾Õeł¾’LļUĄ─Ę┤Ž“ĻPŽĄ

2015ĪČīÅėŗĪĘĖ▀Ņl┐╝³cŻ║Öz▓ķ’LļU┼cųž┤¾Õeł¾’LļUĄ─Ę┤Ž“ĻPŽĄ

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐╬ęéāę╗ŲüĒīW┴Ģ2015ĪČīÅėŗĪĘĖ▀Ņl┐╝³cŻ║Öz▓ķ’LļU┼cųž┤¾Õeł¾’LļUĄ─Ę┤Ž“ĻPŽĄĪŻ▒Š┐╝³cī┘ė┌ĪČīÅėŗĪĘĄ┌ę╗š┬īÅėŗĖ┼╩÷Ą┌╬Õ╣ØīÅėŗ’LļUĄ─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠ┐╝ŅlĘų╬÷Ī┐Ż║

ĪŠ┐╝ŅlĘų╬÷Ī┐Ż║

ĪĪĪĪ┐╝ŅlŻ║Ī’Ī’Ī’Ī’Ī’

ĪĪĪĪÅ═┴Ģ³cō▄Ż║▒Š┐╝³c2011─Ļ║═2012─Ļ│÷▀^ČÓĄ└å╬▀xŅ}║═ČÓ▀xŅ}Ż¼╩Ū┐═ė^Ņ}Ą─│Ż┐╝³cŻ¼┐╝╔·æ¬╩ņŠÜšŲ╬šĪŻ

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)īÅėŗ’LļU─Żą═Ęų╬÷

ĪĪĪĪ(Č■)Öz▓ķ’LļUĄ─┐žųŲ

ĪĪĪĪ![]() ĪŠĖ▀Ņl┐╝³cĪ┐Ż║Öz▓ķ’LļU┼cųž┤¾Õeł¾’LļUĄ─Ę┤Ž“ĻPŽĄ

ĪŠĖ▀Ņl┐╝³cĪ┐Ż║Öz▓ķ’LļU┼cųž┤¾Õeł¾’LļUĄ─Ę┤Ž“ĻPŽĄ

ĪĪĪĪ(ę╗)īÅėŗ’LļU─Żą═Ęų╬÷

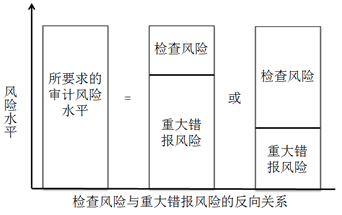

ĪĪĪĪĖ∙ō■īÅėŗ’LļU─Żą═Ż¼īÅėŗ’LļU=ųž┤¾Õeł¾’LļUĪ┴Öz▓ķ’LļUŻ¼ūóāįĢ■ėŗĤ═©▀^’LļUįu╣└│╠ą“┴╦ĮŌ▒╗īÅėŗå╬╬╗╝░ŲõŁhŠ│įu╣└ųž┤¾Õeł¾’LļUŻ¼į┌╝╚Č©Ą─īÅėŗ’LļU╦«ŲĮŽ┬Ż¼Öz▓ķ’LļU┼cįu╣└ųž┤¾Õeł¾’LļUų«ķgĄ─ĻPŽĄ╚ńŽ┬łD╦∙╩ŠŻ║

ĪĪĪĪ╚ń╣¹ė├x▒Ē╩Šįu╣└Ą─ųž┤¾Õeł¾’LļUŻ¼ė├y▒Ē╩ŠÖz▓ķ’LļUŻ¼ė├k▒Ē╩Š╝╚Č©Ą─īÅėŗ’LļU╦«ŲĮŻ║

![]()

ĪĪĪĪ╝┤Ż║y=k/xŻ¼┐╔ęŖÖz▓ķ’LļU(y)╩Ūė╔ųž┤¾Õeł¾’LļU(x)┤_Č©Ą─Ż¼Č■š▀ų«ķg╩ŪĘ┤Ž“ĻPŽĄĪŻ

ĪĪĪĪ(Č■)Öz▓ķ’LļUĄ─┐žųŲ

ĪĪĪĪĖ∙ō■īÅėŗ’LļU─Żą═(y=k/x)Ż¼ūóāįĢ■ėŗĤ欫ö║Ž└ĒįOėŗ▀Mę╗▓ĮīÅėŗ│╠ą“Ą─ąį┘|ĪóĢrķg░▓┼┼║═ĘČć·Ż¼▓óėąą¦ł╠ąą▀Mę╗▓ĮīÅėŗ│╠ą“Ż¼ęį┐žųŲÖz▓ķ’LļUĪŻ

ĪĪĪĪ![]() ĪŠŽÓĻPÅ═┴Ģ┘Y┴ŽĪ┐Ż║

ĪŠŽÓĻPÅ═┴Ģ┘Y┴ŽĪ┐Ż║

ĪĪĪĪ2015ĪČīÅėŗĪĘĄ┌ę╗š┬īÅėŗĖ┼╩÷╗∙ĄA┐╝³cģR┐é

ĪĪĪĪ2015ĪČīÅėŗĪĘĄ┌ę╗š┬īÅėŗĖ┼╩÷ļAČ╬£yįćŅ}ģR┐é

ĪĪĪĪūóĢ■ŅlĄ└ŽÓĻP═Ų╦]Ż║

ĪĪĪĪ2014ĪČīÅėŗĪĘĄ┌ę╗š┬īÅėŗĖ┼╩÷Ė▀Ņl┐╝³cÜw╝{

ĪĪĪĪ2015ūóāįĢ■ėŗĤø_┤╠▒ž┐┤Ż║┴∙┐ŲĖ▀Ņl┐╝³cÜw╝{

ĪĪĪĪ2015ūóĢ■┴∙┐Ų╗∙ĄA┐╝³c┼cļAČ╬£yįćŅ}ģR┐é

ĪĪĪĪø_┤╠▒ž┐┤Ż║2015ūóĢ■ĪČīÅėŗĪĘ┐Ų─┐63éĆ▀xō±Ņ}ęū┐╝³cÜw╝{

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČīÅėŗĪĘĖ▀Ņl┐╝³cŻ║▒Ż│ų┬ÜśIæčę╔

- Ž┬ę╗Ų¬╬─š┬Ż║ 2015ĪČīÅėŗĪĘĄ┌Č■š┬īÅėŗėŗäØĖ▀Ņl┐╝³cÜw╝{

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢