¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> īÅėŗ >> š²╬─

2015ĪČīÅėŗĪĘŠC║ŽŅ}ęū┐╝³cŻ║ßśī”įu╣└Ą─’L(f©źng)ļU▓╔╚ĪĄ─æ¬(y©®ng)ī”┤ļ╩®

2015ĪČīÅėŗĪĘŠC║ŽŅ}ęū┐╝³cŻ║ßśī”įu╣└Ą─’L(f©źng)ļU▓╔╚ĪĄ─æ¬(y©®ng)ī”┤ļ╩®

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐¼F(xi©żn)ļAČ╬▀M╚ļ2015─ĻūóĢ■ÅŖ╗»╠ßĖ▀ø_┤╠éõ┐╝Ų┌Ż¼×ķÄ═ų·┐╝╔·éāį┌ūŅ║¾ļAČ╬╠ßĖ▀éõ┐╝ą¦┬╩Ż¼╬ęéāĖ∙ō■(j©┤)2015─ĻūóāįĢ■ėŗĤ┐╝įć┤¾ŠV×ķ┐╝╔·éā┐éĮY(ji©”)┴╦ĪČīÅėŗĪĘ┐Ų─┐Ą─▀xō±Ņ}Īó║å┤Ņ}║═ŠC║ŽŅ}ęū┐╝³cŻ¼Ž┬├µ╬ęéāę╗ŲüĒÅ═(f©┤)┴Ģ(x©¬)2015ĪČīÅėŗĪĘŠC║ŽŅ}ęū┐╝³cŻ║ßśī”įu╣└Ą─’L(f©źng)ļU▓╔╚ĪĄ─æ¬(y©®ng)ī”┤ļ╩®ĪŻ

ĪĪĪĪ▒Š┐╝³c─▄┴”Ą╚╝ēŻ║

ĪĪĪĪ─▄┴”Ą╚╝ē 3Ī¬Ī¬ ŠC║Ž▀\ė├─▄┴”

ĪĪĪĪ┐╝╔·æ¬(y©®ng)«öį┌└ĒĮŌ╗∙▒Š└ĒšōĪó╗∙▒ŠįŁ└Ē║═ŽÓĻP(gu©Īn)Ė┼─ŅĄ─╗∙ĄA(ch©│)╔ŽŻ¼į┌▒╚▌^Å═(f©┤)ļsĄ─┬ÜśI(y©©)Łh(hu©ón)Š│╔ŽŻ¼łį╩ž┬ÜśI(y©©)ārųĄė^Īóū±čŁ┬ÜśI(y©©)Ą└Ą┬Īółį│ų┬ÜśI(y©©)æB(t©żi)Č╚Ż¼ŠC║Ž▀\ė├ŽÓĻP(gu©Īn)īŻśI(y©©)īW(xu©”)┐Ųų¬ūR║═┬ÜśI(y©©)╝╝─▄ĮŌøQīŹäš(w©┤)å¢Ņ}ĪŻ

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČīÅėŗĪĘ┐Ų─┐Ą┌╩«┴∙š┬ī”╝»łFžöäš(w©┤)ł¾▒ĒīÅėŗĄ─╠ž╩Ō┐╝æ]Ą┌Ų▀╣Ø(ji©”)ßśī”įu╣└Ą─’L(f©źng)ļU▓╔╚ĪĄ─æ¬(y©®ng)ī”┤ļ╩®Ą─ā╚(n©©i)╚▌ĪŻ

ĪĪĪĪ![]()

ĪĪĪĪŠC║ŽŅ}ęū┐╝³cŻ║ßśī”įu╣└Ą─’L(f©źng)ļU▓╔╚ĪĄ─æ¬(y©®ng)ī”┤ļ╩®

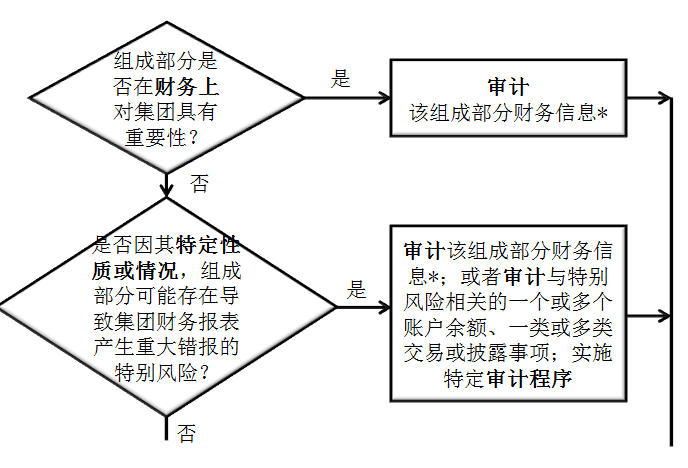

ĪĪĪĪ(ę╗)ī”ė┌Š▀ėąžöäš(w©┤)ųž┤¾ąįĄ─ųžę¬ĮM│╔▓┐ĘųĄ─īÅėŗ

ĪĪĪĪŠ═╝»łFČ°čįŻ¼ī”ė┌Š▀ėąžöäš(w©┤)ųž┤¾ąįĄ─å╬éĆĮM│╔▓┐ĘųŻ¼╝»łFĒŚ─┐ĮM╗“┤·▒Ē╝»łFĒŚ─┐ĮMĄ─ĮM│╔▓┐ĘųūóāįĢ■ėŗĤæ¬(y©®ng)«ö▀\ė├įōĮM│╔▓┐ĘųĄ─ųžę¬ąįŻ¼ī”ĮM│╔▓┐Ęųžöäš(w©┤)ą┼ŽóīŹ╩®īÅėŗĪŻ

ĪĪĪĪĪŠĮŌūxĪ┐šłĮY(ji©”)║ŽĮ╠▓─P349łD16-1Ą─Ą┌1éĆĪ░┴Ōą╬Ī▒║═Ą┌1éĆĪ░ķLĘĮą╬Ī▒└ĒĮŌ▓óšŲ╬šīÅėŗ│╠ą“ĪŻ

ĪĪĪĪ(Č■)ī”ė┌Š▀ėąĪ░╠žäe’L(f©źng)ļUĪ▒Ą─ųžę¬ĮM│╔▓┐ĘųĄ─īÅėŗ

ĪĪĪĪŠ═╝»łFČ°čįŻ¼ī”ė┌Š▀ėąĪ░ę“╠žČ©ąį┘|(zh©¼)╗“ŪķørŻ¼┐╔─▄┤µį┌ī¦(d©Żo)ų┬╝»łFžöäš(w©┤)ł¾▒Ē░l(f©Ī)╔·ųž┤¾Õeł¾Ą─╠žäe’L(f©źng)ļUĪ▒Ą─ųžę¬ĮM│╔▓┐ĘųŻ¼╝»łFĒŚ─┐ĮM╗“┤·▒Ē╝»łFĒŚ─┐ĮMĄ─ĮM│╔▓┐ĘųūóāįĢ■ėŗĤæ¬(y©®ng)«öł╠(zh©¬)ąąŽ┬┴ąę╗ĒŚ╗“ČÓĒŚ╣żū„Ż║

ĪĪĪĪ1.╩╣ė├ĮM│╔▓┐Ęųųžę¬ąįī”ĮM│╔▓┐Ęųžöäš(w©┤)ą┼ŽóīŹ╩®īÅėŗ;

ĪĪĪĪ2.ßśī”┼c┐╔─▄ī¦(d©Żo)ų┬╝»łFžöäš(w©┤)ł¾▒Ē░l(f©Ī)╔·ųž┤¾Õeł¾Ą─╠žäe’L(f©źng)ļUŽÓĻP(gu©Īn)Ą─ę╗éĆ╗“ČÓéĆ┘~æ¶ėÓŅ~Īóę╗ŅÉ╗“ČÓŅÉĮ╗ęū╗“┼¹┬Č╩┬ĒŚīŹ╩®īÅėŗ;

ĪĪĪĪ3.ßśī”┐╔─▄ī¦(d©Żo)ų┬╝»łFžöäš(w©┤)ł¾▒Ē░l(f©Ī)╔·ųž┤¾Õeł¾Ą─╠žäe’L(f©źng)ļUīŹ╩®╠žČ©Ą─īÅėŗ│╠ą“ĪŻ

ĪĪĪĪĪŠĮŌūxĪ┐šłĮY(ji©”)║ŽĮ╠▓─P349łD16-1Ą─Ą┌2éĆĪ░┴Ōą╬Ī▒║═Ą┌2éĆĪ░ķLĘĮą╬Ī▒└ĒĮŌ▓óšŲ╬šīÅėŗ│╠ą“ĪŻ

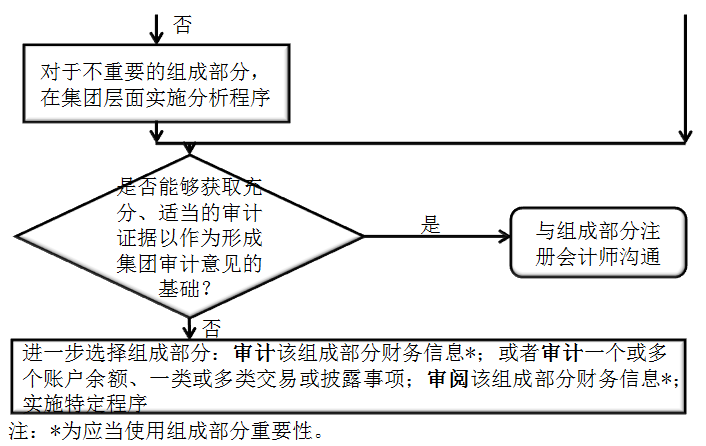

ĪĪĪĪ(╚²)ī”ė┌▓╗ųžę¬Ą─ĮM│╔▓┐ĘųąĶꬳ╠(zh©¬)ąąĄ─╣żū„

ĪĪĪĪī”ė┌▓╗ųžę¬Ą─ĮM│╔▓┐ĘųŻ¼╝»łFĒŚ─┐ĮMæ¬(y©®ng)«öį┌╝»łFīė├µīŹ╩®Ęų╬÷│╠ą“ĪŻ

ĪĪĪĪĖ∙ō■(j©┤)śI(y©©)äš(w©┤)Ą─Š▀¾wŪķørŻ¼╝»łFĒŚ─┐ĮM┐╔ęįīóĮM│╔▓┐Ęųžöäš(w©┤)ą┼Žóį┌▓╗═¼īė├µ▀MąąģR┐éŻ¼ė├ęįīŹ╩®Ęų╬÷│╠ą“ĪŻīŹ╩®Ęų╬÷│╠ą“Ą─ĮY(ji©”)╣¹Ż¼┐╔ęįū¶ūC╝»łFĒŚ─┐ĮMĄ├│÷Ą─ĮY(ji©”)šōŻ¼╝┤ģR┐éĄ─▓╗ųžę¬Ą─ĮM│╔▓┐ĘųĄ─žöäš(w©┤)ą┼Žó▓╗┤µį┌╠žäe’L(f©źng)ļUĪŻ

ĪĪĪĪĪŠĮŌūxĪ┐šłĮY(ji©”)║ŽĮ╠▓─P349łD16-1Ą─Ą┌3éĆĪ░ķLĘĮą╬Ī▒└ĒĮŌ▓óšŲ╬šīÅėŗ│╠ą“ĪŻ

ĪĪĪĪ(╦─)ęčł╠(zh©¬)ąąĄ─╣żū„╚į▓╗─▄╠ß╣®│õĘųĪó▀m«öīÅėŗūCō■(j©┤)ĢrĄ─╠Ä└Ē

ĪĪĪĪ╚ń╣¹╝»łFĒŚ─┐ĮMšJ×ķī”ųžę¬ĮM│╔▓┐Ęųžöäš(w©┤)ą┼Žół╠(zh©¬)ąąĄ─╣żū„Īóī”╝»łFīė├µ┐žųŲ║═║Ž▓ó▀^│╠ł╠(zh©¬)ąąĄ─╣żū„ęį╝░į┌╝»łFīė├µīŹ╩®Ą─Ęų╬÷│╠ą“▀Ć▓╗─▄½@╚Īą╬│╔╝»łFīÅėŗęŌęŖ╦∙ę└ō■(j©┤)Ą─│õĘųĪó▀m«ö?sh©┤)─īÅėŗūCō■(j©┤)Ż¼╝»łFĒŚ─┐ĮMæ¬(y©®ng)«ö▀xō±─│ą®▓╗ųžę¬Ą─ĮM│╔▓┐ĘųŻ¼▓óī”ęč▀xō±Ą─ĮM│╔▓┐Ęųžöäš(w©┤)ą┼ŽóėHūįł╠(zh©¬)ąą╗“ė╔┤·▒Ē╝»łFĒŚ─┐ĮMĄ─ĮM│╔▓┐ĘųūóāįĢ■ėŗĤł╠(zh©¬)ąąŽ┬┴ąę╗ĒŚ╗“ČÓĒŚ╣żū„Ż║

ĪĪĪĪ1.╩╣ė├ĮM│╔▓┐Ęųųžę¬ąįī”ĮM│╔▓┐Ęųžöäš(w©┤)ą┼ŽóīŹ╩®īÅėŗ;

ĪĪĪĪ2.ī”ę╗éĆ╗“ČÓéĆ┘~æ¶ėÓŅ~Īóę╗ŅÉ╗“ČÓŅÉĮ╗ęū╗“┼¹┬ČīŹ╩®īÅėŗ;

ĪĪĪĪ3.╩╣ė├ĮM│╔▓┐Ęųųžę¬ąįī”ĮM│╔▓┐Ęųžöäš(w©┤)ą┼ŽóīŹ╩®īÅķå;

ĪĪĪĪ4.īŹ╩®╠žČ©│╠ą“ĪŻ

ĪĪĪĪĪŠĮŌūxĪ┐šłĮY(ji©”)║ŽĮ╠▓─P349łD16-1Ą─Ą┌5éĆĪ░ķLĘĮą╬Ī▒└ĒĮŌ▓óšŲ╬šīÅėŗ│╠ą“ĪŻ

ĪĪĪĪ(╬Õ)ģó┼cĮM│╔▓┐ĘųūóāįĢ■ėŗĤĄ─╣żū„

ĪĪĪĪ1.ģó┼cĮM│╔▓┐ĘųūóāįĢ■ėŗĤīŹ╩®Ą─’L(f©źng)ļUįu╣└│╠ą“

ĪĪĪĪ2.ī”ė┌╠žäe’L(f©źng)ļUĄ─▀Mę╗▓ĮīÅėŗ│╠ą“

ĪĪĪĪ1.ģó┼cĮM│╔▓┐ĘųūóāįĢ■ėŗĤīŹ╩®Ą─’L(f©źng)ļUįu╣└│╠ą“

ĪĪĪĪ╚ń╣¹ĮM│╔▓┐ĘųūóāįĢ■ėŗĤī”ųžę¬ĮM│╔▓┐Ęųžöäš(w©┤)ą┼Žół╠(zh©¬)ąąīÅėŗŻ¼╝»łFĒŚ─┐ĮMæ¬(y©®ng)«öģó┼cĮM│╔▓┐ĘųūóāįĢ■ėŗĤīŹ╩®Ą─’L(f©źng)ļUįu╣└│╠ą“Ż¼ęįūRäeī¦(d©Żo)ų┬╝»łFžöäš(w©┤)ł¾▒Ē░l(f©Ī)╔·ųž┤¾Õeł¾Ą─╠žäe’L(f©źng)ļUĪŻ╝»łFĒŚ─┐ĮMģó┼cĄ─ąį┘|(zh©¼)ĪóĢrķg░▓┼┼║═ĘČć·╩▄Ųõī”ĮM│╔▓┐ĘųūóāįĢ■ėŗĤ╦∙┴╦ĮŌŪķørĄ─ė░ĒæŻ¼Ą½ų┴╔┘æ¬(y©®ng)«ö░³└©Ż║

ĪĪĪĪ(1)┼cĮM│╔▓┐ĘųūóāįĢ■ėŗĤ╗“ĮM│╔▓┐Ęų╣▄└Ēīėėæšōī”╝»łFČ°čįųžę¬Ą─ĮM│╔▓┐ĘųśI(y©©)äš(w©┤)╗Ņäė;

ĪĪĪĪ(2)┼cĮM│╔▓┐ĘųūóāįĢ■ėŗĤėæšōė╔ė┌╬Ķ▒ū╗“Õeš`ī¦(d©Żo)ų┬ĮM│╔▓┐Ęųžöäš(w©┤)ą┼Žó░l(f©Ī)╔·ųž┤¾Õeł¾Ą─┐╔─▄ąį;

ĪĪĪĪ(3)Å═(f©┤)║╦ĮM│╔▓┐ĘųūóāįĢ■ėŗĤī”ūRäe│÷Ą─ī¦(d©Żo)ų┬╝»łFžöäš(w©┤)ł¾▒Ē░l(f©Ī)╔·ųž┤¾Õeł¾Ą─╠žäe’L(f©źng)ļUą╬│╔Ą─īÅėŗ╣żū„ĄūĖÕĪŻ

ĪĪĪĪ2.ī”ė┌╠žäe’L(f©źng)ļUĄ─▀Mę╗▓ĮīÅėŗ│╠ą“

ĪĪĪĪ╚ń╣¹į┌ė╔ĮM│╔▓┐ĘųūóāįĢ■ėŗĤł╠(zh©¬)ąąŽÓĻP(gu©Īn)╣żū„Ą─ĮM│╔▓┐Ęųā╚(n©©i)Ż¼ūRäe│÷ī¦(d©Żo)ų┬╝»łFžöäš(w©┤)ł¾▒Ē░l(f©Ī)╔·ųž┤¾Õeł¾Ą─╠žäe’L(f©źng)ļUŻ¼╝»łFĒŚ─┐ĮMæ¬(y©®ng)«öįuārßśī”ūRäe│÷Ą─╠žäe’L(f©źng)ļUöMīŹ╩®Ą─▀Mę╗▓ĮīÅėŗ│╠ą“Ą─ŪĪ«öąįĪŻĖ∙ō■(j©┤)ī”ĮM│╔▓┐ĘųūóāįĢ■ėŗĤĄ─┴╦ĮŌŻ¼╝»łFĒŚ─┐ĮMæ¬(y©®ng)«ö┤_Č©╩Ūʱėą▒žę¬ģó┼c▀Mę╗▓ĮīÅėŗ│╠ą“ĪŻ┐╔─▄ė░Ēæ╝»łFĒŚ─┐ĮMģó┼cĮM│╔▓┐ĘųūóāįĢ■ėŗĤ╣żū„Ą─ę“╦ž░³└©Ż║

ĪĪĪĪ(1)ĮM│╔▓┐ĘųĄ─ųžę¬│╠Č╚;

ĪĪĪĪ(2)ūRäe│÷Ą─ī¦(d©Żo)ų┬╝»łFžöäš(w©┤)ł¾▒Ē░l(f©Ī)╔·ųž┤¾Õeł¾Ą─╠žäe’L(f©źng)ļU;

ĪĪĪĪ(3)╝»łFĒŚ─┐ĮMī”ĮM│╔▓┐ĘųūóāįĢ■ėŗĤĄ─┴╦ĮŌĪŻ

ž¤╚╬ŠÄ▌ŗŻ║roroao

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČīÅėŗĪĘŠC║ŽŅ}ęū┐╝³cŻ║ųžę¬ąį

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢