¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> īÅėŗ >> š²╬─

2015ĪČīÅėŗĪĘŠC║ŽŅ}ęū┐╝³cŻ║æ¬╩š┘~┐ŅĄ─īÅėŗ─┐ś╦┼cīŹ┘|ąį│╠ą“

2015ĪČīÅėŗĪĘŠC║ŽŅ}ęū┐╝³cŻ║æ¬╩š┘~┐ŅĄ─īÅėŗ─┐ś╦┼cīŹ┘|ąį│╠ą“

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐¼FļAČ╬▀M╚ļ2015─ĻūóĢ■ÅŖ╗»╠ßĖ▀ø_┤╠éõ┐╝Ų┌Ż¼×ķÄ═ų·┐╝╔·éāį┌ūŅ║¾ļAČ╬╠ßĖ▀éõ┐╝ą¦┬╩Ż¼╬ęéāĖ∙ō■2015─ĻūóāįĢ■ėŗĤ┐╝įć┤¾ŠV×ķ┐╝╔·éā┐éĮY┴╦ĪČīÅėŗĪĘ┐Ų─┐Ą─▀xō±Ņ}Īó║å┤Ņ}║═ŠC║ŽŅ}ęū┐╝³cŻ¼Ž┬├µ╬ęéāę╗ŲüĒÅ═┴Ģ2015ĪČīÅėŗĪĘŠC║ŽŅ}ęū┐╝³cŻ║æ¬╩š┘~┐ŅĄ─īÅėŗ─┐ś╦┼cīŹ┘|ąį│╠ą“ĪŻ

ĪĪĪĪ▒Š┐╝³c─▄┴”Ą╚╝ēŻ║

ĪĪĪĪ─▄┴”Ą╚╝ē 3Ī¬Ī¬ ŠC║Ž▀\ė├─▄┴”

ĪĪĪĪ┐╝╔·æ¬«öį┌└ĒĮŌ╗∙▒Š└ĒšōĪó╗∙▒ŠįŁ└Ē║═ŽÓĻPĖ┼─ŅĄ─╗∙ĄA╔ŽŻ¼į┌▒╚▌^Å═ļsĄ─┬ÜśIŁhŠ│╔ŽŻ¼łį╩ž┬ÜśIārųĄė^Īóū±čŁ┬ÜśIĄ└Ą┬Īółį│ų┬ÜśIæBČ╚Ż¼ŠC║Ž▀\ė├ŽÓĻPīŻśIīW┐Ųų¬ūR║═┬ÜśI╝╝─▄ĮŌøQīŹäšå¢Ņ}ĪŻ

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČīÅėŗĪĘ┐Ų─┐Ą┌Š┼š┬õN╩█┼c╩š┐Ņ裣hĄ─īÅėŗĄ┌╚²╣ØõN╩█┼c╩š┐Ņ裣hĄ─īŹ┘|ąį│╠ą“Ą─ā╚╚▌ĪŻ

ĪĪĪĪ![]()

ĪĪĪĪŠC║ŽŅ}ęū┐╝³cŻ║æ¬╩š┘~┐ŅĄ─īÅėŗ─┐ś╦┼cīŹ┘|ąį│╠ą“

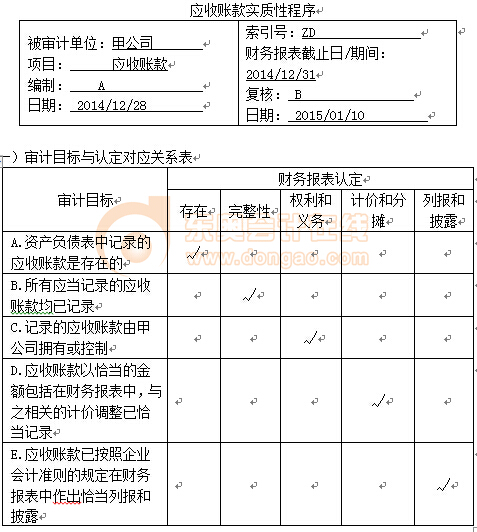

ĪĪĪĪ(Č■)īÅėŗ─┐ś╦┼cīÅėŗ│╠ą“ī”æ¬ĻPŽĄ▒Ē

|

īÅėŗ─┐ś╦ |

┐╔╣®▀xō±Ą─īÅėŗ│╠ą“ |

|

D |

1.½@╚Ī╗“ŠÄųŲæ¬╩š┘~┐Ņ├„╝Ü▒Ē |

|

AD©MBD |

2.Öz▓ķ╔µ╝░æ¬╩š┘~┐ŅĄ─ŽÓĻPžöäšųĖś╦ |

|

D |

3.Öz▓ķæ¬╩š┘~┐Ņ┘~²gĘų╬÷╩Ūʱš²┤_Ż©į┌ęįŽ┬Ż©╚²Ż®ųąš╣ķ_šf├„Ż® |

|

ACD |

4.Ž“é∙äš╚╦║»ūCæ¬╩š┘~┐ŅŻ©į┌ęįŽ┬Ż©╦─Ż®ųąš╣ķ_šf├„Ż® |

|

A |

5.ī”║»ūC╬┤╗ž║»╝░╬┤║»ūCæ¬╩š┘~┐ŅīŹ╩®╠µ┤·īÅėŗ│╠ą“Ż©į┌ęįŽ┬Ż©╬ÕŻ®ųąš╣ķ_šf├„Ż® |

|

A |

6.┤_Č©ęč╩š╗žĄ─æ¬╩š┘~┐ŅĮŅ~ |

|

D |

7.Öz▓ķē─┘~Ą─┤_šJŻ©į┌ęįŽ┬Ż©┴∙Ż®ųąš╣ķ_šf├„Ż® |

|

A |

8.│ķ▓ķėą¤o▓╗ī┘ė┌ĮY╦ŃśI䚥─é∙ÖÓ |

|

C |

9.Öz▓ķŃyąą┤µ┐Ņ║═Ńyąą┘J┐ŅĄ╚įāūC║»Ą─╗ž║»ĪóĢ■ūh╝oę¬ĪóĮĶ┐Ņģfūh║═Ųõ╦¹╬─╝■Ż¼┤_Č©æ¬╩š┘~┐Ņ╩Ūʱęč▒╗┘|č║╗“│÷╩█ |

|

ACD©MBCD |

10.ī”æ¬╩š┘~┐ŅīŹ╩®ĻP┬ōĘĮ╝░ŲõĮ╗ęūīÅėŗ│╠ą“ |

|

E |

11.Öz▓ķæ¬╩š┘~┐Ņ╩Ūʱęč░┤ššŲ¾śIĢ■ėŗ£╩ätĄ─ęÄČ©į┌žöäšł¾▒Ēųąū„│÷ŪĪ«ö┴ął¾║═┼¹┬Č |

ĪĪĪĪ(╚²)Öz▓ķæ¬╩š┘~┐Ņ┘~²gĘų╬÷╩Ūʱš²┤_

ĪĪĪĪ1.½@╚Ī╗“ŠÄųŲæ¬╩š┘~┐Ņ┘~²gĘų╬÷▒ĒŻ¼ęį▒Ń┴╦ĮŌæ¬╩š┘~┐ŅĄ─┐╔╩š╗žąį;

ĪĪĪĪ2.£yįćæ¬╩š┘~┐Ņ┘~²gĘų╬÷▒Ēėŗ╦ŃĄ─£╩┤_ąįŻ¼▓óīóæ¬╩š┘~┐Ņ┘~²gĘų╬÷▒ĒųąĄ─║ŽėŗöĄ┼cæ¬╩š┘~┐Ņ┐éĘųŅÉ┘~ėÓŅ~ŽÓ▒╚▌^Ż¼▓óš{▓ķųž┤¾š{╣ØĒŚ─┐;

ĪĪĪĪ3.Öz▓ķįŁ╩╝æ{ūCŻ¼╚ńõN╩█░lŲ▒Īó▀\▌öėøõøĄ╚Ż¼£yįć┘~²g║╦╦ŃĄ─£╩┤_ąįĪŻ

ĪĪĪĪ(╦─)Ž“é∙äš╚╦║»ūCæ¬╩š┘~┐Ņ

ĪĪĪĪ1.║»ūCę¬Ū¾

ĪĪĪĪ(1)ūóāįĢ■ėŗĤ欫öī”æ¬╩š┘~┐ŅīŹ╩®║»ūC│╠ą“Ż¼│²ĘŪėą│õĘųūCō■▒Ē├„æ¬╩š┘~┐Ņī”žöäšł¾▒Ē▓╗ųžę¬Ż¼╗“║»ūC║▄┐╔─▄¤oą¦ĪŻ

ĪĪĪĪ(2)╚ń╣¹šJ×ķ║»ūC║▄┐╔─▄¤oą¦Ż¼ūóāįĢ■ėŗĤ欫öīŹ╩®╠µ┤·īÅėŗ│╠ą“Ż¼½@╚ĪŽÓĻPĪó┐╔┐┐Ą─īÅėŗūCō■ĪŻ

ĪĪĪĪ(3)╚ń╣¹▓╗ī”æ¬╩š┘~┐Ņ║»ūCŻ¼ūóāįĢ■ėŗĤ欫öį┌īÅėŗ╣żū„ĄūĖÕųąšf├„└Ēė╔ĪŻ

ĪĪĪĪ2.║»ūC─┐Ą─

ĪĪĪĪ║»ūCæ¬╩š┘~┐ŅĄ──┐Ą─į┌ė┌ūCīŹæ¬╩š┘~┐Ņ┘~æ¶ėÓŅ~Ą─šµīŹąįĪóš²┤_ąįŻ¼Ę└ų╣╗“░l¼F▒╗īÅėŗå╬╬╗╝░ŲõėąĻP╚╦åTį┌õN╩█Į╗ęūųą░l╔·Ą─Õeš`╗“╬Ķ▒ūąą×ķĪŻ

ĪĪĪĪ3.║»ūCĄ─ĘČć·║═ī”Ž¾

ĪĪĪĪė░Ēæ║»ūCæ¬╩š┘~┐ŅöĄ┴┐Ą─ČÓ╔┘ĪóĘČć·Ą─ę“╦žų„ę¬ėąŻ║

ĪĪĪĪ(1)æ¬╩š┘~┐Ņį┌╚½▓┐┘Y«aųąĄ─ųžę¬ąį;

ĪĪĪĪ(2)▒╗īÅėŗå╬╬╗ā╚▓┐┐žųŲĄ─ÅŖ╚§;

ĪĪĪĪ(3)ęįŪ░Ų┌ķgĄ─║»ūCĮY╣¹ĪŻ

ĪĪĪĪ4.║»ūCĄ─ĘĮ╩Į

ĪĪĪĪ(1)ĘeśOĄ─║»ūCĘĮ╩Į;

ĪĪĪĪ(2)Ž¹śOĄ─║»ūCĘĮ╩ĮĪŻ

ĪĪĪĪ5.║»ūCĢrķgĄ─▀xō±

ĪĪĪĪ(1)═©│Żęį┘Y«ažōé∙▒Ē╚š×ķĮžų╣╚šŻ¼į┌┘Y«ažōé∙▒Ē╚š║¾▀m«öĢrķgā╚īŹ╩®║»ūC;

ĪĪĪĪ(2)╚ń╣¹ųž┤¾Õeł¾’LļUįu╣└×ķĄ═╦«ŲĮŻ¼ūóāįĢ■ėŗĤ┐╔▀xō±┘Y«ažōé∙▒Ē╚šŪ░▀m«ö╚šŲ┌×ķĮžų╣╚šīŹ╩®║»ūCŻ¼▓óī”╦∙║»ūCĒŚ─┐ūįįōĮžų╣╚šŲų┴┘Y«ažōé∙▒Ē╚šų╣░l╔·Ą─ūāäėīŹ╩®Ųõ╦¹īŹ┘|ąį│╠ą“ĪŻ

ĪĪĪĪ6.║»ūC▀^│╠┐žųŲ

ĪĪĪĪūóāįĢ■ėŗĤ═©│Ż└¹ė├▒╗īÅėŗå╬╬╗╠ß╣®Ą─æ¬╩š┘~┐Ņ├„╝Ü┘~æ¶├¹ĘQ╝░┐═æ¶ĄžųĘĄ╚┘Y┴Žō■ęįŠÄųŲįāūC║»Ż¼Ą½ūóāįĢ■ėŗĤ欫öī”┤_Č©ąĶę¬┤_šJ╗“╠Ņ┴ąĄ─ą┼ŽóĪó▀xō±▀m«öĄ─▒╗įāūCš▀ĪóįOėŗįāūC║»ęį╝░░l│÷║═Ė·▀M(░³└©╩š╗ž)įāūC║»▒Ż│ų┐žųŲĪŻ

ĪĪĪĪ7.ī”╗ž║»ųą▓╗Ę¹╩┬ĒŚĄ─╠Ä└Ē

ĪĪĪĪī¦ų┬▓╗Ę¹╩┬ĒŚĄ─įŁę“Ż║

ĪĪĪĪ(1)ĄŪėø╚ļ┘~Ą─Ģrķg▓╗═¼Č°ī¦ų┬Ą─▓╗Ę¹╩┬ĒŚ;

ĪĪĪĪ(2)ėø┘~Õeš`ī¦ų┬Ą─▓╗Ę¹╩┬ĒŚ;

ĪĪĪĪ(3)╬Ķ▒ūī¦ų┬Ą─▓╗Ę¹╩┬ĒŚĪŻ

ĪĪĪĪ╚ń╣¹▓╗Ę¹╩┬ĒŚśŗ│╔Õeł¾Ż¼ūóāįĢ■ėŗĤ欫öįuārįōÕeł¾╩Ūʱ▒Ē├„┤µį┌╬Ķ▒ūŻ¼▓óųžą┬┐╝æ]╦∙īŹ╩®īÅėŗ│╠ą“Ą─ąį┘|ĪóĢrķg░▓┼┼║═ĘČć·ĪŻ

ĪĪĪĪ8.ī”║»ūCĮY╣¹Ą─┐éĮY║═įuār

ĪĪĪĪ(1)ųžą┬┐╝æ]ī”ā╚▓┐┐žųŲĄ─įŁėąįuār╩Ūʱ▀m«ö;┐žųŲ£yįćĄ─ĮY╣¹╩Ūʱ▀m«ö;Ęų╬÷│╠ą“Ą─ĮY╣¹╩Ūʱ▀m«ö;ŽÓĻPĄ─’LļUįuār╩Ūʱ▀m«öĄ╚;

ĪĪĪĪ(2)╚ń╣¹║»ūCĮY╣¹▒Ē├„ø]ėąīÅėŗ▓Ņ«ÉŻ¼ätūóāįĢ■ėŗĤ┐╔ęį║Ž└ĒĄž═ŲšōŻ¼╚½▓┐æ¬╩š┘~┐Ņ┐é¾w╩Ūš²┤_Ą─;

ĪĪĪĪ(3)╚ń╣¹║»ūCĮY╣¹▒Ē├„┤µį┌īÅėŗ▓Ņ«ÉŻ¼ätūóāįĢ■ėŗĤ欫ö╣└╦Ńæ¬╩š┘~┐Ņ┐éŅ~ųą┐╔─▄│÷¼FĄ─└█ėŗ▓ŅÕe╩ŪČÓ╔┘Ż¼╣└╦Ń╬┤▒╗▀xųą▀Mąą║»ūCĄ─æ¬╩š┘~┐ŅĄ─└█ėŗ▓ŅÕe╩ŪČÓ╔┘ĪŻ×ķ╚ĪĄ├ī”æ¬╩š┘~┐Ņ└█ėŗ▓ŅÕeĖ³╝ė£╩┤_Ą─╣└ėŗŻ¼ę▓┐╔ęį▀Mę╗▓ĮöU┤¾║»ūCĘČć·ĪŻ

ĪĪĪĪ(╬Õ)ī”║»ūC╬┤╗ž║»╝░╬┤║»ūCæ¬╩š┘~┐ŅīŹ╩®╠µ┤·īÅėŗ│╠ą“

ĪĪĪĪī”║»ūC╬┤╗ž║»╝░╬┤║»ūCæ¬╩š┘~┐ŅŻ¼ūóāįĢ■ėŗĤæ¬│ķ▓ķėąĻPįŁ╩╝æ{ō■Ż¼╚ńõN╩█║Ž═¼ĪóõN╩█ėå┘Åå╬ĪóõN╩█░lŲ▒Ė▒▒ŠĪó░l▀\æ{ūC╝░Ų┌║¾╩š┐ŅĄ─╗ž┐Ņå╬ō■Ą╚Ż¼ęį“×ūC┼cŲõŽÓĻPĄ─æ¬╩š┘~┐ŅĄ─šµīŹąįĪŻ

ĪĪĪĪ(┴∙)Öz▓ķē─┘~Ą─┤_šJ

ĪĪĪĪ1.ūóāįĢ■ėŗĤæ¬Öz▓ķėą¤oé∙äš╚╦ŲŲ«a╗“š▀╦└═÷Ą─Ż¼ęį╝░ŲŲ«a╗“ęį▀z«aŪÕāö║¾╚į¤oĘ©╩š╗žĄ─Ż¼╗“š▀é∙äš╚╦ķLŲ┌╬┤┬─ąąŪÕāö┴x䚥─æ¬╩š┘~┐Ņ;

ĪĪĪĪ2.æ¬Öz▓ķ▒╗īÅėŗå╬╬╗ē─┘~Ą─╠Ä└Ē╩ŪʱĮø╩┌ÖÓ┼·£╩Ż¼ėąĻPĢ■ėŗ╠Ä└Ē╩Ūʱš²┤_ĪŻ

ž¤╚╬ŠÄ▌ŗŻ║roroao

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČīÅėŗĪĘŠC║ŽŅ}ęū┐╝³cŻ║ĀIśI╩š╚ļĄ─īÅėŗ─┐ś╦┼cīŹ┘|ąį│╠ą“

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢