¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> īÅėŗ >> š²╬─

2015ĪČīÅėŗĪĘ║å┤Ņ}ęū┐╝³cŻ║į┌┐žųŲ£yįćųą╩╣ė├ĘŪĮyėŗ│ķśė

2015ĪČīÅėŗĪĘ║å┤Ņ}ęū┐╝³cŻ║į┌┐žųŲ£yįćųą╩╣ė├ĘŪĮyėŗ│ķśė

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐¼FļAČ╬▀M╚ļ2015─ĻūóĢ■ÅŖ╗»╠ßĖ▀ø_┤╠éõ┐╝Ų┌Ż¼×ķÄ═ų·┐╝╔·éāį┌ūŅ║¾ļAČ╬╠ßĖ▀éõ┐╝ą¦┬╩Ż¼╬ęéāĖ∙ō■2015─ĻūóāįĢ■ėŗĤ┐╝įć┤¾ŠV×ķ┐╝╔·éā┐éĮY┴╦ĪČīÅėŗĪĘ┐Ų─┐Ą─▀xō±Ņ}Īó║å┤Ņ}║═ŠC║ŽŅ}ęū┐╝³cŻ¼Ž┬├µ╬ęéāę╗ŲüĒÅ═┴Ģ2015ĪČīÅėŗĪĘ║å┤Ņ}ęū┐╝³cŻ║į┌┐žųŲ£yįćųą╩╣ė├ĘŪĮyėŗ│ķśėĪŻ

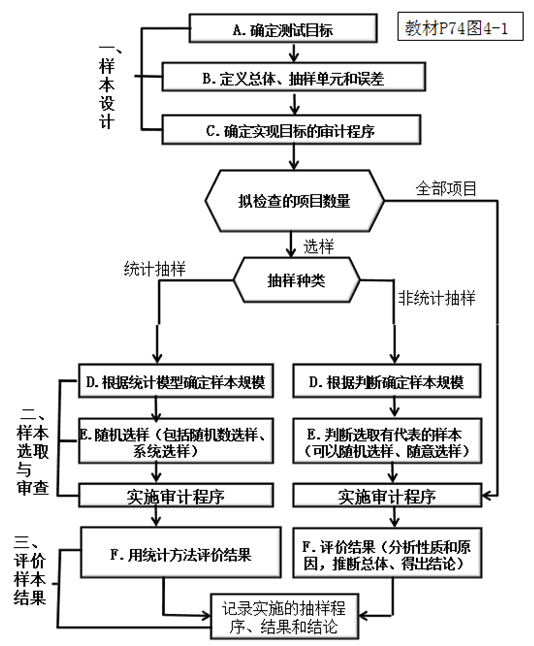

ĪĪĪĪ▒Š┐╝³c─▄┴”Ą╚╝ēŻ║

ĪĪĪĪ─▄┴”Ą╚╝ē 2Ī¬Ī¬ ╗∙▒Šæ¬ė├─▄┴”

ĪĪĪĪ┐╝╔·æ¬«öį┌└ĒĮŌ╗∙▒Š└ĒšōĪó╗∙▒ŠįŁ└Ē║═ŽÓĻPĖ┼─ŅĄ─╗∙ĄA╔ŽŻ¼į┌▒╚▌^║åå╬Ą─┬ÜśIŁhŠ│╔ŽŻ¼łį╩ž┬ÜśIārųĄė^Īóū±čŁ┬ÜśIĄ└Ą┬Īółį│ų┬ÜśIæBČ╚Ż¼▀\ė├ŽÓĻPīŻśIīW┐Ųų¬ūRĮŌøQīŹäšå¢Ņ}ĪŻ

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČīÅėŗĪĘ┐Ų─┐Ą┌╦─š┬īÅėŗ│ķśėĄ┌╚²╣ØīÅėŗ│ķśėį┌┐žųŲ£yįćųąĄ─æ¬ė├Ą─ā╚╚▌ĪŻ

ĪĪĪĪ![]()

ĪĪĪĪ║å┤Ņ}ęū┐╝³cŻ║į┌┐žųŲ£yįćųą╩╣ė├ĘŪĮyėŗ│ķśė

ĪĪĪĪĪŠĮŌūxĪ┐į┌┐žųŲ£yįćųą╩╣ė├ĘŪĮyėŗ│ķśėĢrŻ¼│ķśėĄ─╗∙▒Š┴„│╠║═ų„ę¬▓Į¾E┼c╩╣ė├Įyėŗ│ķśėĢrŽÓ═¼Ż¼ų╗╩Ūį┌┤_Č©śė▒ŠęÄ─Ż(D)Īó▀x╚Īśė▒Š(E)║══ŲöÓ┐é¾w(F)Ą─Š▀¾wĘĮĘ©╔Žėą╦∙▓ŅäeĪŻ

ĪĪĪĪį┌ĘŪĮyėŗ│ķśėųąŻ¼ūóāįĢ■ėŗĤę▓欫ö┐╝æ]┐╔Įė╩▄│ķśė’LļUĪó┐╔╚▌╚╠Ų½▓Ņ┬╩ĪóŅAėŗ┐é¾wŲ½▓Ņ┬╩ęį╝░┐é¾węÄ─ŻĄ╚Ż¼Ą½┐╔ęį▓╗ī”Ųõ┴┐╗»Ż¼Č°ų╗▀MąąČ©ąįĄ─╣└ėŗĪŻ

ĪĪĪĪ1.┤_Č©śė▒ŠęÄ─Ż(D)

ĪĪĪĪį┌┐žųŲ£yįćųą╩╣ė├ĘŪĮyėŗ│ķśėĢrŻ¼ūóāįĢ■ėŗĤ┐╔ęįĖ∙ō■Į╠▓─P83▒Ē4-7┤_Č©╦∙ąĶĄ─śė▒ŠęÄ─ŻĪŻ

ĪĪĪĪ└²╚ńŻ¼ī”╚½─Ļ╣▓░l╔·500┤╬Ą─▓╔┘Åėåå╬╩┌ÖÓīÅ┼·┐žųŲŻ¼╚ń╣¹│§▓Įįu╣└┐žųŲ▀\ąąėąą¦Ż¼ūóāįĢ■ėŗĤų┴╔┘ę¬£yįć25éĆśė▒ŠĪŻ

ĪĪĪĪ2.▀x╚Īśė▒Š

ĪĪĪĪį┌ĘŪĮyėŗ│ķśėĘĮĘ©ųąŻ¼ūóāįĢ■ėŗĤ┐╔ęį╩╣ė├ļSÖCöĄ▒Ē╗“ėŗ╦ŃÖC▌oų·īÅėŗ╝╝ąg▀xśėĪóŽĄĮy▀xśėŻ¼ę▓┐╔ęį╩╣ė├ļSęŌ▀xśėĪŻ

ĪĪĪĪĘŪĮyėŗ│ķśėų╗ę¬Ū¾▀x│÷Ą─śė▒ŠŠ▀ėą┤·▒ĒąįŻ¼▓ó▓╗ę¬Ū¾▒žĒÜ╩ŪļSÖCśė▒ŠĪŻ

ĪĪĪĪ3.═ŲöÓ┐é¾w

ĪĪĪĪį┌ĘŪĮyėŗ│ķśėųąŻ¼ūóāįĢ■ėŗĤ═¼śėīóśė▒ŠĄ─Ų½▓Ņ┬╩ū„×ķ┐é¾wŲ½▓Ņ┬╩Ą─ūŅ╝č╣└ėŗĪŻ

ĪĪĪĪūóāįĢ■ėŗĤ═©│Żīóśė▒ŠŲ½▓Ņ┬╩(╝┤╣└ėŗĄ─┐é¾wŲ½▓Ņ┬╩)┼c┐╔╚▌╚╠Ų½▓Ņ┬╩ŽÓ▒╚▌^Ż¼ęį┼ąöÓ┐é¾w╩Ūʱ┐╔ęįĮė╩▄ĪŻ

ž¤╚╬ŠÄ▌ŗŻ║roroao

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČīÅėŗĪĘ║å┤Ņ}ęū┐╝³cŻ║īÅėŗ│ķśėį┌┐žųŲ£yįćųąæ¬ė├

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢