¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> īÅėŗ >> š²╬─

2015ĪČīÅėŗĪĘ║å┤Ņ}ęū┐╝³cŻ║ųžę¬ąį╦«ŲĮĄ─┤_Č©

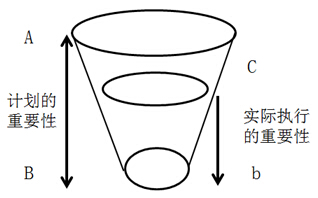

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐¼F(xi©żn)ļAČ╬▀M(j©¼n)╚ļ2015─ĻūóĢ■ÅŖ(qi©óng)╗»╠ßĖ▀ø_┤╠éõ┐╝Ų┌Ż¼×ķÄ═ų·┐╝╔·éāį┌ūŅ║¾ļAČ╬╠ßĖ▀éõ┐╝ą¦┬╩Ż¼╬ęéāĖ∙ō■(j©┤)2015─ĻūóāįĢ■ėŗĤ┐╝įć┤¾ŠV×ķ┐╝╔·éā┐éĮY(ji©”)┴╦ĪČīÅėŗĪĘ┐Ų─┐Ą─▀xō±Ņ}Īó║å┤Ņ}║═ŠC║ŽŅ}ęū┐╝³cŻ¼Ž┬├µ╬ęéāę╗ŲüĒÅ═(f©┤)┴Ģ(x©¬)2015ĪČīÅėŗĪĘ║å┤Ņ}ęū┐╝³cŻ║ųžę¬ąį╦«ŲĮĄ─┤_Č©ĪŻ

ĪĪĪĪ▒Š┐╝³c─▄┴”Ą╚╝ēŻ║

ĪĪĪĪ─▄┴”Ą╚╝ē 2Ī¬Ī¬ ╗∙▒Šæ¬(y©®ng)ė├─▄┴”

ĪĪĪĪ┐╝╔·æ¬(y©®ng)«ö(d©Īng)į┌└ĒĮŌ╗∙▒Š└ĒšōĪó╗∙▒ŠįŁ└Ē║═ŽÓĻP(gu©Īn)Ė┼─ŅĄ─╗∙ĄA(ch©│)╔ŽŻ¼į┌▒╚▌^║åå╬Ą─┬ÜśI(y©©)Łh(hu©ón)Š│╔ŽŻ¼łį╩ž┬ÜśI(y©©)ārųĄė^Īóū±čŁ┬ÜśI(y©©)Ą└Ą┬Īółį│ų┬ÜśI(y©©)æB(t©żi)Č╚Ż¼▀\(y©┤n)ė├ŽÓĻP(gu©Īn)īŻśI(y©©)īW(xu©”)┐Ųų¬ūRĮŌøQīŹäš(w©┤)å¢Ņ}ĪŻ

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČīÅėŗĪĘ┐Ų─┐Ą┌Č■š┬īÅėŗėŗäØĄ┌╚²╣Ø(ji©”)īÅėŗųžę¬ąįĄ─ā╚(n©©i)╚▌ĪŻ

ĪĪĪĪ![]()

ĪĪĪĪ║å┤Ņ}ęū┐╝³cŻ║ųžę¬ąį╦«ŲĮĄ─┤_Č©

ĪĪĪĪę╗Īó

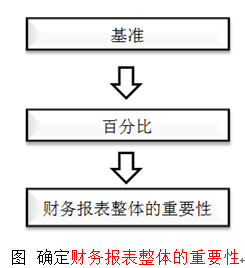

ĪĪĪĪ(ę╗)┤_Č©žöäš(w©┤)ł¾▒Ēš¹¾wĄ─ųžę¬ąįĄ─┐é¾wę¬Ū¾

ĪĪĪĪūóāįĢ■ėŗĤį┌ųŲČ©┐é¾wīÅėŗ▓▀┬įĢrŻ¼æ¬(y©®ng)«ö(d©Īng)┤_Č©žöäš(w©┤)ł¾▒Ēš¹¾wĄ─ųžę¬ąįŻ¼ęį▒Ń─▄ē“įuāržöäš(w©┤)ł¾▒Ēš¹¾w╩Ūʱ╣½į╩Ę┤ė│ĪŻ

ĪĪĪĪ(Č■)žöäš(w©┤)ł¾▒Ēš¹¾wĄ─ųžę¬ąįĄ─║¼┴x

ĪĪĪĪ╚ń╣¹ę╗ĒŚÕeł¾å╬¬Ü╗“▀B═¼Ųõ╦¹Õeł¾┐╔─▄ė░Ēæžöäš(w©┤)ł¾▒Ē╩╣ė├š▀ę└ō■(j©┤)žöäš(w©┤)ł¾▒Ēū÷│÷Ą─Įø(j©®ng)Ø·(j©¼)øQ▓▀Ż¼ätįōĒŚÕeł¾╩Ūųž┤¾Ą─ĪŻ

ĪĪĪĪ(╚²)┤_Č©žöäš(w©┤)ł¾▒Ēš¹¾wĄ─ųžę¬ąįĄ─ĘĮĘ©

ĪĪĪĪ1.╗∙▒ŠĘĮĘ©

ĪĪĪĪūóāįĢ■ėŗĤ═©│ŻŽ╚▀xČ©ę╗éĆ╗∙£╩(zh©│n)Ż¼į┘│╦ęį─│ę╗░┘Ęų▒╚ū„×ķžöäš(w©┤)ł¾▒Ēš¹¾wĄ─ųžę¬ąįĪŻ

ĪĪĪĪ2.▀xō±╗∙£╩(zh©│n)

ĪĪĪĪūóāįĢ■ėŗĤį┌▀xō±╗∙£╩(zh©│n)ĢrąĶę¬┐╝æ]ęįŽ┬ę“╦žŻ║

ĪĪĪĪ(1)žöäš(w©┤)ł¾▒Ēę¬╦ž(╚ń┘Y«a(ch©Żn)Īóžō(f©┤)é∙Īó╦∙ėąš▀ÖÓ(qu©ón)ęµĪó╩š╚ļ║═┘M(f©©i)ė├);

ĪĪĪĪ(2)╩Ūʱ┤µį┌╠žČ©Ģ■ėŗų„¾wĄ─žöäš(w©┤)ł¾▒Ē╩╣ė├š▀╠žäeĻP(gu©Īn)ūóĄ─ĒŚ─┐(╚ń×ķ┴╦įuāržöäš(w©┤)śI(y©©)┐āŻ¼╩╣ė├š▀┐╔─▄Ė³ĻP(gu©Īn)ūó└¹ØÖĪó╩š╚ļ╗“ā¶┘Y«a(ch©Żn));

ĪĪĪĪ(3)▒╗īÅėŗå╬╬╗Ą─ąį┘|(zh©¼)Īó╦∙╠ÄĄ─╔·├³ų▄Ų┌ļAČ╬ęį╝░╦∙╠ÄąąśI(y©©)║═Įø(j©®ng)Ø·(j©¼)Łh(hu©ón)Š│;

ĪĪĪĪ(4)▒╗īÅėŗå╬╬╗Ą─╦∙ėąÖÓ(qu©ón)ĮY(ji©”)śŗ(g©░u)║═╚┌┘YĘĮ╩Į(└²╚ńŻ¼╚ń╣¹▒╗īÅėŗå╬╬╗āH═©▀^é∙äš(w©┤)Č°ĘŪÖÓ(qu©ón)ęµ▀M(j©¼n)ąą╚┌┘YŻ¼žöäš(w©┤)ł¾▒Ē╩╣ė├š▀┐╔─▄Ė³ĻP(gu©Īn)ūó┘Y«a(ch©Żn)╝░┘Y«a(ch©Żn)Ą─╦„āöÖÓ(qu©ón)Ż¼Č°ĘŪ▒╗īÅėŗå╬╬╗Ą─╩šęµ);

ĪĪĪĪ(5)╗∙£╩(zh©│n)Ą─ŽÓī”▓©äėąįĪŻ

ĪĪĪĪ3.īÅėŗīŹäš(w©┤)ųą▌^×ķ│Żė├Ą─╗∙£╩(zh©│n)┼e└²(Į╠▓─P32ą┬į÷▒Ē2-1)

|

▒╗īÅėŗå╬╬╗Ą─Ūķør |

┐╔─▄▀xō±Ą─╗∙£╩(zh©│n) |

|

1.Ų¾śI(y©©)Ą─ė»└¹╦«ŲĮ▒Ż│ųĘĆ(w©¦n)Č© |

Įø(j©®ng)│ŻąįśI(y©©)äš(w©┤)Ą─ČÉŪ░└¹ØÖ |

|

2.Ų¾śI(y©©)Į³─ĻüĒĮø(j©®ng)ĀIĀŅør┤¾Ę∙Č╚▓©äėŻ¼ė»└¹║═╠ØōpĮ╗╠µ░l(f©Ī)╔·Ż¼╗“š▀ė╔š²│Żė»└¹ūā?y©Łu)ķ╬ó└¹╗“╬ó╠ØŻ¼╗“š▀▒Š─ĻČ╚ČÉŪ░└¹ØÖę“Ūķørūā╗»Č°│÷¼F(xi©żn)ęŌ═Ōį÷╝ė╗“£p╔┘ |

▀^╚ź3-5─ĻĮø(j©®ng)│ŻąįśI(y©©)äš(w©┤)Ą─ŲĮŠ∙ČÉŪ░└¹ØÖ╗“╠ØōpŻ©╚ĪĮ^ī”ųĄŻ®Ż¼╗“Ųõ╦¹╗∙£╩(zh©│n)Ż¼└²╚ńĀIśI(y©©)╩š╚ļ |

|

3.Ų¾śI(y©©)×ķą┬įO(sh©©)Ų¾śI(y©©)Ż¼╠Äė┌ķ_▐kŲ┌Ż¼╔ą╬┤ķ_╩╝Įø(j©®ng)ĀIŻ¼─┐Ū░š²į┌Į©įņÅSĘ┐╝░┘Å┘IÖC(j©®)Ų„įO(sh©©)éõ |

┐é┘Y«a(ch©Żn) |

|

4.Ų¾śI(y©©)╠Äė┌ą┬┼dąąśI(y©©)Ż¼─┐Ū░é╚(c©©)ųžė┌ōīš╝╩ął÷Ę▌Ņ~ĪóöU(ku©░)┤¾Ų¾śI(y©©)ų¬├¹Č╚║═ė░Ēæ┴” |

ĀIśI(y©©)╩š╚ļ |

|

5.ķ_Ę┼╩Į╗∙ĮŻ¼ų┬┴”ė┌ā×(y©Łu)╗»═Č┘YĮM║ŽĪó╠ßĖ▀╗∙Įā¶ųĄĪó×ķ╗∙Į│ųėą╚╦äō(chu©żng)įņ═Č┘YārųĄ |

ā¶┘Y«a(ch©Żn) |

|

6.ć°ļHŲ¾śI(y©©)╝»łF(tu©ón)įO(sh©©)┴óĄ─čą░l(f©Ī)ųąą─Ż¼ų„ę¬×ķ╝»łF(tu©ón)Ž┬ī┘Ė„Ų¾śI(y©©)╠ß╣®čą░l(f©Ī)Ę■äš(w©┤)Ż¼▓óęį│╔▒Š╝ė│╔Ą─ĘĮ╩ĮŽ“ŽÓĻP(gu©Īn)Ų¾śI(y©©)╩š╚Ī┘M(f©©i)ė├ |

│╔▒Š┼cĀIśI(y©©)┘M(f©©i)ė├┐éŅ~ |

|

7.╣½ęµąį┘|(zh©¼)Ą─╗∙ĮĢ■ |

ŠĶ┘ø╩š╚ļ╗“ŠĶ┘øų¦│÷┐éŅ~ |

ĪĪĪĪ4.īÅėŗīŹäš(w©┤)ųą┤_Č©░┘Ęų▒╚Ģræ¬(y©®ng)┐╝æ]Ą─ę“╦ž(Į╠▓─P32ą┬į÷)

ĪĪĪĪį┌┤_Č©░┘Ęų▒╚ĢrŻ¼│²┴╦┐╝æ]▒╗īÅėŗå╬╬╗╩Ūʱ×ķ╔Ž╩ą╣½╦Š╗“╣½▒Ŗ└¹ęµīŹ¾w═ŌŻ¼Ųõ╦¹ę“╦žę▓Ģ■ė░ĒæūóāįĢ■ėŗĤī”░┘Ęų▒╚Ą─▀xō±Ż¼▀@ą®ę“╦ž░³└©Ą½▓╗Ž▐ė┌Ż║

ĪĪĪĪ(1)žöäš(w©┤)ł¾▒Ē╩╣ė├š▀Ą─ĘČć·;

ĪĪĪĪ(2)▒╗īÅėŗå╬╬╗╩Ūʱė╔╝»łF(tu©ón)ā╚(n©©i)▓┐ĻP(gu©Īn)┬ō(li©ón)ĘĮ╠ß╣®╚┌┘Y╗“╩Ūʱėą┤¾Ņ~ī”═Ō╚┌┘Y(╚ńé∙╚»╗“Ńyąą┘J┐Ņ);

ĪĪĪĪ(3)žöäš(w©┤)ł¾▒Ē╩╣ė├š▀╩Ūʱī”╗∙£╩(zh©│n)öĄ(sh©┤)ō■(j©┤)╠žäe├¶Ėą(╚ń▒¦ėą╠ž╩Ō─┐Ą─žöäš(w©┤)ł¾▒ĒĄ─╩╣ė├š▀)ĪŻ

ĪĪĪĪČ■Īó

ĪĪĪĪŽ┬┴ąę“╦ž┐╔─▄▒Ē├„┤µį┌ę╗éĆ╗“ČÓéĆ╠žČ©ŅÉäeĄ─Į╗ęūĪó┘~æ¶ėÓŅ~╗“┼¹┬ČŻ¼Ųõ░l(f©Ī)╔·Ą─Õeł¾ĮŅ~ļm╚╗Ą═ė┌žöäš(w©┤)ł¾▒Ēš¹¾wĄ─ųžę¬ąįŻ¼Ą½║Ž└ĒŅA(y©┤)Ų┌īóė░Ēæžöäš(w©┤)ł¾▒Ē╩╣ė├š▀ę└ō■(j©┤)žöäš(w©┤)ł¾▒Ēū„│÷Ą─Įø(j©®ng)Ø·(j©¼)øQ▓▀Ż¼▒╚╚ńŻ║

ĪĪĪĪ1.Ę©┬╔Ę©ęÄ(gu©®)╗“▀mė├Ą─žöäš(w©┤)ł¾ĖµŠÄųŲ╗∙ĄA(ch©│)╩Ūʱė░Ēæžöäš(w©┤)ł¾▒Ē╩╣ė├š▀ī”╠žČ©ĒŚ─┐(╚ńĻP(gu©Īn)┬ō(li©ón)ĘĮĮ╗ęūĪó╣▄└Ēīė║═ų╬└ĒīėĄ─ąĮ│Ļ)ėŗ┴┐╗“┼¹┬ČĄ─ŅA(y©┤)Ų┌;

ĪĪĪĪ2.┼c▒╗īÅėŗå╬╬╗╦∙╠ÄąąśI(y©©)ŽÓĻP(gu©Īn)Ą─ĻP(gu©Īn)µIąį┼¹┬Č(╚ńųŲ╦ÄŲ¾śI(y©©)Ą─蹊┐┼cķ_░l(f©Ī)│╔▒Š);

ĪĪĪĪ3.žöäš(w©┤)ł¾▒Ē╩╣ė├š▀╩Ūʱ╠žäeĻP(gu©Īn)ūóžöäš(w©┤)ł¾▒Ēųąå╬¬Ü┼¹┬ČĄ─śI(y©©)äš(w©┤)Ą─╠žČ©ĘĮ├µ(╚ńą┬╩š┘ÅĄ─śI(y©©)äš(w©┤))ĪŻ

ĪĪĪĪĪŠĮŌūxĪ┐╚ń╣¹┤µį┌ęį╔Žę“╦žŻ¼ūóāįĢ■ėŗĤĮY(ji©”)║ŽłD2-2ųąžöäš(w©┤)ł¾▒Ēš¹¾wĄ─ųžę¬ąį(Ī░▒ŁūėĪ▒ųąĪ░AĪ▒)Ż¼įu╣└ę╗éĆ╗“ČÓéĆ╠žČ©ŅÉäeĮ╗ęūĪó┘~æ¶ėÓŅ~╗“┼¹┬ČĄ─ųžę¬ąį╦«ŲĮ(╝┤ Ī░▒ŁūėĪ▒ųąĪ░BĪ▒)ĪŻ

ĪĪĪĪÅ─ĮŅ~┤¾ąĪüĒ┐┤Ż¼ę╗éĆ╗“ČÓéĆ╠žČ©ŅÉäeĮ╗ęūĪó┘~æ¶ėÓŅ~╗“┼¹┬ČĄ─ųžę¬ąį╦«ŲĮ(Ī░▒ŁūėĪ▒ųąĪ░BĪ▒)æ¬(y©®ng)«ö(d©Īng)?sh©┤)═ė┌žöä?w©┤)ł¾▒Ēš¹¾wĄ─ųžę¬ąį(Ī░▒ŁūėĪ▒ųąĪ░AĪ▒)ĪŻ

ĪĪĪĪ╚²Īó

ĪĪĪĪ(ę╗)īŹļHł╠(zh©¬)ąąĄ─ųžę¬ąįĄ─Č©┴x

ĪĪĪĪīŹļHł╠(zh©¬)ąąĄ─ųžę¬ąįŻ¼╩ŪųĖūóāįĢ■ėŗĤ┤_Č©Ą─Ą═ė┌žöäš(w©┤)ł¾▒Ēš¹¾wųžę¬ąįĄ─ę╗éĆ╗“ČÓéĆĮŅ~Ż¼ų╝į┌īó╬┤Ė³š²║═╬┤░l(f©Ī)¼F(xi©żn)Õeł¾Ą─ģR┐éöĄ(sh©┤)│¼▀^žöäš(w©┤)ł¾▒Ēš¹¾wųžę¬ąįĄ─┐╔─▄ąįĮĄų┴▀m«ö(d©Īng)?sh©┤)─Ą═╦«ŲĮĪ?/P>

ĪĪĪĪ╚ń╣¹▀mė├Ż¼īŹļHł╠(zh©¬)ąąĄ─ųžę¬ąį▀ĆųĖūóāįĢ■ėŗĤ┤_Č©Ą─Ą═ė┌╠žČ©ŅÉäeĮ╗ęūĪó┘~æ¶ėÓŅ~╗“┼¹┬ČĄ─ųžę¬ąį╦«ŲĮĄ─ę╗éĆ╗“ČÓéĆĮŅ~ĪŻ

ĪĪĪĪ(Č■)┤_Č©īŹļHł╠(zh©¬)ąąĄ─ųžę¬ąįæ¬(y©®ng)┐╝æ]Ą─ę“╦ž

ĪĪĪĪ1.ī”▒╗īÅėŗå╬╬╗Ą─┴╦ĮŌ(▀@ą®┴╦ĮŌį┌īŹ╩®’L(f©źng)ļUįu╣└│╠ą“Ą─▀^│╠ųąĢ■Ą├ĄĮĖ³ą┬);

ĪĪĪĪ2.Ū░Ų┌īÅėŗ╣żū„ųąūRäe│÷Ą─Õeł¾Ą─ąį┘|(zh©¼)║═ĘČć·;

ĪĪĪĪ3.Ė∙ō■(j©┤)Ū░Ų┌ūRäe│÷Ą─Õeł¾ī”▒ŠŲ┌Õeł¾ū„│÷Ą─ŅA(y©┤)Ų┌ĪŻ

ĪĪĪĪ(╚²)īŹļHł╠(zh©¬)ąąĄ─ųžę¬ąį╦«ŲĮĄ─Įø(j©®ng)“×ųĄ(Į╠▓─ą▐ėå)

ĪĪĪĪ═©│ŻČ°čįŻ¼īŹļHł╠(zh©¬)ąąĄ─ųžę¬ąį═©│Ż×ķžöäš(w©┤)ł¾▒Ēš¹¾wųžę¬ąįĄ─50%-75%ĪŻŠ▀¾wŪķørģR┐éė┌Ž┬▒ĒŻ║

ĪĪĪĪ╦─Īó

ĪĪĪĪ1.ą▐Ė─ųžę¬ąįĄ─╗∙▒Šę¬Ū¾

ĪĪĪĪūóāįĢ■ėŗĤ┐╔─▄ąĶꬹ▐Ė─žöäš(w©┤)ł¾▒Ēš¹¾wĄ─ųžę¬ąį║═╠žČ©ŅÉäeĄ─Į╗ęūĪó┘~æ¶ėÓŅ~╗“┼¹┬ČĄ─ųžę¬ąį╦«ŲĮ(╚ń▀mė├)ĪŻ

ĪĪĪĪ2.ī¦(d©Żo)ų┬ąĶꬹ▐Ė─žöäš(w©┤)ł¾▒Ēš¹¾wųžę¬ąį║═╠žČ©ŅÉäeĄ─Į╗ęūĪó┘~æ¶ėÓŅ~╗“┼¹┬ČĄ─ųžę¬ąį╦«ŲĮ(╚ń▀mė├)Ą─įŁę“Ż║

ĪĪĪĪ(1)īÅėŗ▀^│╠ųąŪķør░l(f©Ī)╔·ųž┤¾ūā╗»(╚ńøQČ©╠Äų├▒╗īÅėŗå╬╬╗Ą─ę╗éĆųžę¬ĮM│╔▓┐Ęų);

ĪĪĪĪ(2)½@╚Īą┬ą┼Žó;

ĪĪĪĪ(3)═©▀^īŹ╩®▀M(j©¼n)ę╗▓ĮīÅėŗ│╠ą“Ż¼ūóāįĢ■ėŗĤī”▒╗īÅėŗå╬╬╗╝░ŲõĮø(j©®ng)ĀI╦∙┴╦ĮŌĄ─Ūķør░l(f©Ī)╔·ūā╗»ĪŻ

ĪĪĪĪ╬ÕĪó

ĪĪĪĪ1.ūóāįĢ■ėŗĤį┌ėŗäØīÅėŗ╣żū„Ģr┐╔ęįĖ∙ō■(j©┤)īŹļHł╠(zh©¬)ąąĄ─ųžę¬ąį┤_Č©ąĶę¬ī”──ą®ŅÉą═Ą─Į╗ęūĪó┘~æ¶ėÓŅ~║═┼¹┬ČīŹ╩®▀M(j©¼n)ę╗▓ĮīÅėŗ│╠ą“Ż¼╝┤═©│Ż▀x╚ĪĮŅ~│¼▀^īŹļHł╠(zh©¬)ąąĄ─ųžę¬ąįĄ─žöäš(w©┤)ł¾▒ĒĒŚ─┐Ż¼ę“×ķ▀@ą®žöäš(w©┤)ł¾▒ĒĒŚ─┐ėą┐╔─▄ī¦(d©Żo)ų┬žöäš(w©┤)ł¾▒Ē│÷¼F(xi©żn)ųž┤¾Õeł¾ĪŻĄ½╩ŪŻ¼▀@▓╗┤·▒ĒūóāįĢ■ėŗĤ┐╔ęįī”╦∙ėąĮŅ~Ą═ė┌īŹļHł╠(zh©¬)ąąĄ─ųžę¬ąįĄ─žöäš(w©┤)ł¾▒ĒĒŚ─┐▓╗īŹ╩®▀M(j©¼n)ę╗▓ĮīÅėŗ│╠ą“Ż¼▀@ų„ę¬│÷ė┌ęįŽ┬┐╝æ]Ż║

ĪĪĪĪ(1)å╬éĆĮŅ~Ą═ė┌īŹļHł╠(zh©¬)ąąĄ─ųžę¬ąįĄ─žöäš(w©┤)ł¾▒ĒĒŚ─┐ģR┐éŲüĒ┐╔─▄ĮŅ~ųž┤¾(┐╔─▄▀h(yu©Żn)▀h(yu©Żn)│¼▀^žöäš(w©┤)ł¾▒Ēš¹¾wĄ─ųžę¬ąį)Ż¼ūóāįĢ■ėŗĤąĶę¬┐╝æ]ģR┐é║¾Ą─Øōį┌Õeł¾’L(f©źng)ļU;

ĪĪĪĪ(2)ī”ė┌┤µį┌Ą═╣└’L(f©źng)ļUĄ─žöäš(w©┤)ł¾▒ĒĒŚ─┐Ż¼▓╗─▄āHāHę“×ķŲõĮŅ~Ą═ė┌īŹļHł╠(zh©¬)ąąĄ─ųžę¬ąįČ°▓╗īŹ╩®▀M(j©¼n)ę╗▓ĮīÅėŗ│╠ą“;

ĪĪĪĪ(3)ī”ė┌ūRäe│÷┤µį┌╬Ķ▒ū’L(f©źng)ļUĄ─žöäš(w©┤)ł¾▒ĒĒŚ─┐Ż¼▓╗─▄ę“×ķŲõĮŅ~Ą═ė┌īŹļHł╠(zh©¬)ąąĄ─ųžę¬ąįČ°▓╗īŹ╩®▀M(j©¼n)ę╗▓ĮīÅėŗ│╠ą“ĪŻ

ĪĪĪĪĪŠĮŌūxĪ┐ĮŅ~│¼▀^īŹļHł╠(zh©¬)ąąĄ─ųžę¬ąįĄ─žöäš(w©┤)ł¾▒ĒĒŚ─┐Ż¼ūóāįĢ■ėŗĤæ¬(y©®ng)«ö(d©Īng)īŹ╩®▀M(j©¼n)ę╗▓ĮīÅėŗ│╠ą“;Ą½╩ŪĮŅ~Ą═ė┌īŹļHł╠(zh©¬)ąąĄ─ųžę¬ąįĄ─žöäš(w©┤)ł¾▒ĒĒŚ─┐Ż¼ūóāįĢ■ėŗĤæ¬(y©®ng)«ö(d©Īng)▀\(y©┤n)ė├┬ÜśI(y©©)┼ąöÓ(░³└©Õeł¾Ą─┼╝╚╗ąįĪóÕeł¾╩Ūʱī┘ė┌╬Ķ▒ūĄ╚ę“╦ž)Ż¼┐╝æ]╩ŪʱīŹ╩®▀M(j©¼n)ę╗▓ĮīÅėŗ│╠ą“ĪŻ

ĪĪĪĪ2.▀\(y©┤n)ė├īŹļHł╠(zh©¬)ąąĄ─ųžę¬ąį┤_Č©▀M(j©¼n)ę╗▓ĮīÅėŗ│╠ą“Ą─ąį┘|(zh©¼)ĪóĢrķg░▓┼┼║═ĘČć·ĪŻ

ĪĪĪĪ└²╚ńŻ¼į┌īŹ╩®īŹ┘|(zh©¼)ąįĘų╬÷│╠ą“ĢrŻ¼ūóāįĢ■ėŗĤ┤_Č©Ą─ęčėøõøĮŅ~┼cŅA(y©┤)Ų┌ųĄų«ķgĄ─┐╔Įė╩▄▓Ņ«ÉŅ~═©│Ż▓╗│¼▀^īŹļHł╠(zh©¬)ąąĄ─ųžę¬ąį;į┌▀\(y©┤n)ė├īÅėŗ│ķśėīŹ╩®╝Ü(x©¼)╣Ø(ji©”)£yįćĢrŻ¼ūóāįĢ■ėŗĤ┐╔ęįīó┐╔╚▌╚╠Õeł¾Ą─ĮŅ~įO(sh©©)Č©×ķĄ╚ė┌╗“Ą═ė┌īŹļHł╠(zh©¬)ąąĄ─ųžę¬ąįĪŻ

ĪĪĪĪĪŠĮŌūxĪ┐

ĪĪĪĪ(1)ūóāįĢ■ėŗĤīŹ╩®īŹ┘|(zh©¼)ąįĘų╬÷│╠ą“Ż¼╚ń╣¹Õeł¾│¼▀^Ī░┐╔Įė╩▄▓Ņ«ÉŅ~Ī▒Ż¼šf├„▒╗īÅėŗ╩┬ĒŚ┤µį┌ųž┤¾Õeł¾Ż¼ūóāįĢ■ėŗĤæ¬(y©®ng)«ö(d©Īng)┐╝æ]öU(ku©░)┤¾īÅėŗĘČć·╗“ą▐Ė─īÅėŗ│╠ą“ĪŻ

ĪĪĪĪ(2)į┌▀\(y©┤n)ė├īÅėŗ│ķśėīŹ╩®╝Ü(x©¼)╣Ø(ji©”)£yįćĢrŻ¼ęįśė▒ŠĄ─Õeł¾═ŲöÓ│÷Ą─┐é¾wÕeł¾╚ń╣¹┤¾ė┌(║¼Ą╚ė┌)īŹļHł╠(zh©¬)ąąĄ─ųžę¬ąįŻ¼ätšf├„▒╗£yįćĒŚ─┐ųą┤µį┌ųž┤¾Õeł¾Ż¼ūóāįĢ■ėŗĤæ¬(y©®ng)«ö(d©Īng)Š▄Į^┐é¾w╗“š▀┐╝æ]ī”īÅėŗęŌęŖĄ─ė░ĒæĪŻ

|

Įø(j©®ng)“×ųĄ |

Ūķą╬Ż©Į╠▓─P33ą▐ėå║¾Ż® |

|

ĮėĮ³žöäš(w©┤)ł¾▒Ēš¹¾wųžę¬ąį50%Ą─Ūķør Ż©▌^Ą═Ą─Ż® |

1.╩ū┤╬Įė╩▄╬»═ąĄ─īÅėŗĒŚ─┐Ż╗ 2.▀B└m(x©┤)īÅėŗĒŚ─┐Ż¼ęįŪ░─ĻČ╚īÅėŗš{(di©żo)š¹▌^ČÓŻ╗ 3.ĒŚ─┐┐é¾w’L(f©źng)ļU▌^Ė▀Ż¼└²╚ń╠Äė┌Ė▀’L(f©źng)ļUąąśI(y©©)Īó╣▄└Ēīė─▄┴”ŪĘ╚▒Īó├µ┼R▌^┤¾╩ął÷ĖéĀÄē║┴”╗“śI(y©©)┐āē║┴”Ą╚Ż╗ 4.┤µį┌╗“ŅA(y©┤)Ų┌┤µį┌ųĄĄ├ĻP(gu©Īn)ūóĄ─ā╚(n©©i)▓┐┐žųŲ╚▒Ž▌ |

|

ĮėĮ³žöäš(w©┤)ł¾▒Ēš¹¾wųžę¬ąį75%Ą─Ūķør Ż©▌^Ė▀Ą─Ż® |

1.▀B└m(x©┤)īÅėŗĒŚ─┐Ż¼ęįŪ░─ĻČ╚īÅėŗš{(di©żo)š¹▌^╔┘Ż╗ 2.ĒŚ─┐┐é¾w’L(f©źng)ļU×ķĄ═ĄĮųąĄ╚Ż¼└²╚ń╠Äė┌ĘŪĖ▀’L(f©źng)ļUąąśI(y©©)Īó╣▄└ĒīėėąūŃē“─▄┴”Īó├µ┼R▌^Ą═Ą─śI(y©©)┐āē║┴”Ą╚Ż╗ 3.ęįŪ░Ų┌ķgĄ─īÅėŗĮø(j©®ng)“×▒Ē├„ā╚(n©©i)▓┐┐žųŲ▀\(y©┤n)ąąėąą¦ |

ĪĪĪĪ¢|ŖW2015─ĻūóĢ■┐╝įćÅŖ(qi©óng)╗»╠ßĖ▀ļAČ╬īW(xu©”)┴Ģ(x©¬)ėŗäØ

ž¤(z©”)╚╬ŠÄ▌ŗŻ║roroao

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČīÅėŗĪĘ║å┤Ņ}ęū┐╝³cŻ║ųžę¬ąįĄ─║¼┴x

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢