¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> īÅėŗ >> š²╬─

2015ĪČīÅėŗĪĘ╗∙ĄA┐╝³cŻ║ūRäeī”┬ÜśIĄ└Ą┬╗∙▒ŠįŁätĄ─▓╗└¹ė░Ēæ

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐¼FļAČ╬▀M╚ļ2015─ĻūóĢ■╗∙ĄAéõ┐╝Ų┌Ż¼╩Ū╚½├µ╩ß└Ē┐╝³cĄ─īÜ┘FĢrŲ┌Ż¼╬ęéāę╗ŲüĒīW┴Ģ2015ĪČīÅėŗĪĘ╗∙ĄA┐╝³cŻ║ūRäeī”┬ÜśIĄ└Ą┬╗∙▒ŠįŁätĄ─▓╗└¹ė░ĒæĪŻ

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ1.ūį╔Ē└¹ęµ

ĪĪĪĪ2.ūį╬ęįuār

ĪĪĪĪ3.▀^Č╚═ŲĮķ

ĪĪĪĪ4.├▄ŪąĻPŽĄ

ĪĪĪĪ5.═Ōį┌ē║┴”

ĪĪĪĪ![]() ĪŠ╦∙ī┘š┬╣ØĪ┐Ż║

ĪŠ╦∙ī┘š┬╣ØĪ┐Ż║

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČīÅėŗĪĘ┐Ų─┐Ą┌Č■╩«ę╗š┬┬ÜśIĄ└Ą┬╗∙▒ŠįŁät║═Ė┼─Ņ┐“╝▄Ą┌╚²╣ØūóāįĢ■ėŗĤī”┬ÜśIĄ└Ą┬Ė┼─Ņ┐“╝▄Ą─Š▀¾w▀\ė├Ą─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR³cĪ┐Ż║ūRäeī”┬ÜśIĄ└Ą┬╗∙▒ŠįŁätĄ─▓╗└¹ė░Ēæ

ĪŠų¬ūR³cĪ┐Ż║ūRäeī”┬ÜśIĄ└Ą┬╗∙▒ŠįŁätĄ─▓╗└¹ė░Ēæ

ĪĪĪĪī”┬ÜśIĄ└Ą┬╗∙▒ŠįŁät«a╔·▓╗└¹ė░ĒæĄ─ėąūį╔Ē└¹ęµĪóūį╬ęįuārĪó▀^Č╚═ŲĮķĪó├▄ŪąĻPŽĄ║══Ōį┌ē║┴”╬ÕĘNĄõą═Ą─Ūķą╬ĪŻ

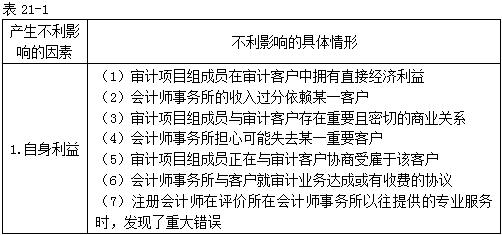

ĪĪĪĪę└ō■Į╠▓─ā╚╚▌Ż¼īóŽÓĻPų¬ūR³cÜw╝{╚ń▒Ē21-1ĪŻ

|

«a╔·▓╗└¹ė░ĒæĄ─ę“╦ž |

▓╗└¹ė░ĒæĄ─Š▀¾wŪķą╬ |

|

2.ūį╬ęįuār |

Ż©1Ż®Ģ■ėŗĤ╩┬äš╦∙į┌ī”┐═æ¶╠ß╣®žö䚎ĄĮyĄ─įOėŗ╗“▓┘ū„Ę■äš║¾Ż¼ėųī”ŽĄĮyĄ─▀\ąąėąą¦ąį│÷Š▀īÅėŗł¾Ėµ Ż©2Ż®Ģ■ėŗĤ╩┬äš╦∙×ķ┐═涊ÄųŲįŁ╩╝öĄō■Ż¼▀@ą®öĄō■śŗ│╔īÅėŗśI䚥─ī”Ž¾ Ż©3Ż®īÅėŗĒŚ─┐ĮM│╔åTō·╚╬╗“ūŅĮ³į°Įøō·╚╬┐═æ¶Ą─ČŁ╩┬╗“Ė▀╝ē╣▄└Ē╚╦åT Ż©4Ż®īÅėŗĒŚ─┐ĮM│╔åT─┐Ū░╗“ūŅĮ³į°╩▄╣═ė┌┐═æ¶Ż¼▓óŪę╦∙╠Ä┬Ü╬╗─▄ē“ī”ĶbūCī”Ž¾╩®╝ėųž┤¾ė░Ēæ Ż©5Ż®Ģ■ėŗĤ╩┬äš╦∙×ķīÅėŗ┐═æ¶╠ß╣®ų▒Įėė░ĒæīÅėŗī”Ž¾ą┼ŽóĄ─Ųõ╦¹Ę■äš |

|

«a╔·▓╗└¹ė░ĒæĄ─ę“╦ž |

▓╗└¹ė░ĒæĄ─Š▀¾wŪķą╬ |

|

3.▀^Č╚═ŲĮķ |

Ż©1Ż®Ģ■ėŗĤ╩┬äš╦∙═ŲĮķīÅėŗ┐═æ¶Ą─╣╔Ę▌ Ż©2Ż®į┌īÅėŗ┐═æ¶┼cĄ┌╚²ĘĮ░l╔·įVįA╗“╝m╝ŖĢrŻ¼ūóāįĢ■ėŗĤō·╚╬įō┐═æ¶Ą─▐qūo╚╦ |

|

4.├▄ŪąĻPŽĄ |

Ż©1Ż®ĒŚ─┐ĮM│╔åTĄ─Į³ėHī┘ō·╚╬┐═æ¶Ą─ČŁ╩┬╗“Ė▀╝ē╣▄└Ē╚╦åT Ż©2Ż®ĒŚ─┐ĮM│╔åTĄ─Į³ėHī┘╩Ū┐═æ¶Ą─åT╣żŻ¼Ųõ╦∙╠Ä┬Ü╬╗─▄ē“ī”śIäšī”Ž¾╩®╝ėųž┤¾ė░Ēæ Ż©3Ż®┐═æ¶Ą─ČŁ╩┬ĪóĖ▀╝ē╣▄└Ē╚╦åT╗“╦∙╠Ä┬Ü╬╗─▄ē“ī”śIäšī”Ž¾╩®╝ėųž┤¾ė░ĒæĄ─åT╣żŻ¼ūŅĮ³į°ō·╚╬Ģ■ėŗĤ╩┬äš╦∙Ą─ĒŚ─┐║Ž╗’╚╦ Ż©4Ż®ūóāįĢ■ėŗĤĮė╩▄┐═æ¶Ą─ČYŲĘ╗“┐Ņ┤² Ż©5Ż®Ģ■ėŗĤ╩┬äš╦∙Ą─║Ž╗’╚╦╗“Ė▀╝ēåT╣ż┼cīÅėŗ┐═æ¶┤µį┌ķLŲ┌śIäšĻPŽĄ |

|

«a╔·▓╗└¹ė░ĒæĄ─ę“╦ž |

▓╗└¹ė░ĒæĄ─Š▀¾wŪķą╬ |

|

5.═Ōį┌ē║┴” |

Ż©1Ż®Ģ■ėŗĤ╩┬äš╦∙╩▄ĄĮ┐═æ¶ĮŌ│²śIäšĻPŽĄĄ─═■├{ Ż©2Ż®īÅėŗ┐═æ¶▒Ē╩ŠŻ¼╚ń╣¹Ģ■ėŗĤ╩┬äš╦∙▓╗═¼ęŌī”─│ĒŚĮ╗ęūĄ─Ģ■ėŗ╠Ä└ĒŻ¼ät▓╗į┘╬»═ąŲõ│ą▐köMūhųąĄ─ĘŪīÅėŗśIäš Ż©3Ż®┐═æ¶═■├{īóŲįVĢ■ėŗĤ╩┬äš╦∙ Ż©4Ż®Ģ■ėŗĤ╩┬äš╦∙╩▄ĄĮĮĄĄ═╩š┘MĄ─ė░ĒæČ°▓╗ŪĪ«öĄž┐sąĪ╣żū„ĘČć· Ż©5Ż®ė╔ė┌┐═æ¶åT╣żī”╦∙ėæšōĄ─╩┬ĒŚĖ³Š▀ėąīŻķLŻ¼ūóāįĢ■ėŗĤ├µ┼RĘ■Å─Ųõ┼ąöÓĄ─ē║┴” Ż©6Ż®Ģ■ėŗĤ╩┬äš╦∙║Ž╗’╚╦Ėµų¬ūóāįĢ■ėŗĤŻ¼│²ĘŪ═¼ęŌīÅėŗ┐═æ¶▓╗ŪĪ«öĄ─Ģ■ėŗ╠Ä└ĒŻ¼Ę±ätīóė░ĒæĢx╔² |

ž¤╚╬ŠÄ▌ŗŻ║roroao

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČīÅėŗĪĘ╗∙ĄA┐╝³cŻ║┬ÜśIĄ└Ą┬Ė┼─Ņ┐“╝▄Ą─╣żū„╦╝┬Ę

- Ž┬ę╗Ų¬╬─š┬Ż║ 2015ĪČīÅėŗĪĘĄ┌Č■╩«ę╗š┬┬ÜśIĄ└Ą┬╗∙▒ŠįŁät║═Ė┼─Ņ┐“╝▄╗∙ĄA┐╝³cģR┐é

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢