¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> īÅėŗ >> š²╬─

2015ĪČīÅėŗĪĘ╗∙ĄA┐╝³cŻ║īÅėŗł¾ĖµŅÉą═

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐¼FļAČ╬▀M╚ļ2015─ĻūóĢ■╗∙ĄAéõ┐╝Ų┌Ż¼╩Ū╚½├µ╩ß└Ē┐╝³cĄ─īÜ┘FĢrŲ┌Ż¼╬ęéāę╗ŲüĒīW┴Ģ2015ĪČīÅėŗĪĘ╗∙ĄA┐╝³cŻ║īÅėŗł¾ĖµŅÉą═ĪŻ

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ1.īÅėŗł¾ĖµĄ─Ąõą═ŅÉą═

ĪĪĪĪ2.ś╦£╩īÅėŗł¾Ėµ

ĪĪĪĪ3.ĘŪś╦£╩īÅėŗł¾Ėµ

ĪĪĪĪ4.ĘŪ¤o▒Ż┴¶ęŌęŖĄ─īÅėŗł¾Ėµ

ĪĪĪĪ5.īÅėŗł¾ĖµĄ─ÅŖš{╩┬ĒŚČ╬

ĪĪĪĪ6.īÅėŗł¾ĖµĄ─Ųõ╦¹╩┬ĒŚČ╬

ĪĪĪĪ![]() ĪŠ╦∙ī┘š┬╣ØĪ┐Ż║

ĪŠ╦∙ī┘š┬╣ØĪ┐Ż║

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČīÅėŗĪĘ┐Ų─┐Ą┌╩«Š┼š┬īÅėŗł¾ĖµĄ┌Č■╣ØīÅėŗęŌęŖĄ─ą╬│╔║═īÅėŗł¾ĖµĄ─ŅÉą═Ą─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR³cĪ┐Ż║īÅėŗł¾ĖµŅÉą═

ĪŠų¬ūR³cĪ┐Ż║īÅėŗł¾ĖµŅÉą═

ĪĪĪĪ1.īÅėŗł¾ĖµĄ─Ąõą═ŅÉą═

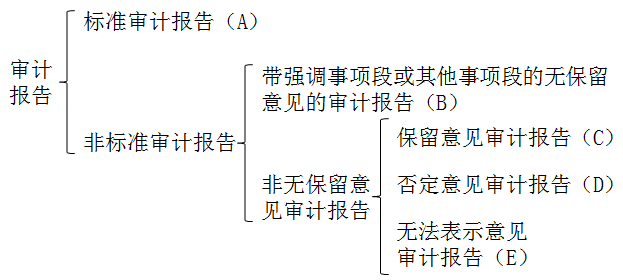

ĪĪĪĪĪŠ╠ß╩ŠĪ┐─│Ģ■ėŗĤ╩┬äš╦∙ī”─│╔Ž╩ą╣½╦Š─│─ĻČ╚žöäšł¾▒Ē│÷Š▀Ą─Ī░īÅėŗł¾ĖµŅÉą═Ī▒ų╗─▄╩Ū╔ŽłDųąĄ──│ę╗ĘNŻ¼╗“(A)Īó╗“(B)Īó╗“(C)Īó╗“(D)Īó╗“(E)ĪŻ

ĪĪĪĪ2.ś╦£╩īÅėŗł¾Ėµ

ĪĪĪĪś╦£╩īÅėŗł¾Ėµ╩ŪųĖ▓╗║¼ėąšf├„Č╬ĪóÅŖš{╩┬ĒŚČ╬ĪóŲõ╦¹╩┬ĒŚČ╬╗“Ųõ╦¹╚╬║╬ą▐’Śąįė├šZĄ─¤o▒Ż┴¶ęŌęŖĄ─īÅėŗł¾ĖµĪŻ

ĪĪĪĪ3.ĘŪś╦£╩īÅėŗł¾Ėµ

ĪĪĪĪĘŪś╦£╩īÅėŗł¾ĖµŻ¼╩ŪųĖĦÅŖš{╩┬ĒŚČ╬╗“Ųõ╦¹╩┬ĒŚČ╬Ą─¤o▒Ż┴¶ęŌęŖĄ─īÅėŗł¾Ėµ║═ĘŪ¤o▒Ż┴¶ęŌęŖĄ─īÅėŗł¾ĖµĪŻ

ĪĪĪĪ4.ĘŪ¤o▒Ż┴¶ęŌęŖĄ─īÅėŗł¾Ėµ

ĪĪĪĪĘŪ¤o▒Ż┴¶ęŌęŖĄ─īÅėŗł¾Ėµ░³└©▒Ż┴¶ęŌęŖĄ─īÅėŗł¾ĖµĪóʱȩęŌęŖĄ─īÅėŗł¾Ėµ║═¤oĘ©▒Ē╩ŠęŌęŖĄ─īÅėŗł¾ĖµĪŻ

ĪĪĪĪ5.īÅėŗł¾ĖµĄ─ÅŖš{╩┬ĒŚČ╬(Į╠▓─P428)

ĪĪĪĪīÅėŗł¾ĖµĄ─ÅŖš{╩┬ĒŚČ╬╩ŪųĖīÅėŗł¾Ėµųą║¼ėąĄ─ę╗éĆČ╬┬õŻ¼įōČ╬┬õ╠ß╝░ęčį┌žöäšł¾▒ĒųąŪĪ«ö┴ął¾╗“┼¹┬ČĄ─╩┬ĒŚŻ¼Ė∙ō■ūóāįĢ■ėŗĤĄ─┬ÜśI┼ąöÓŻ¼įō╩┬ĒŚī”žöäšł¾▒Ē╩╣ė├š▀└ĒĮŌžöäšł¾▒Ēų┴ĻPųžę¬(ĻPė┌Ī░ū¾╩ųĄ─Ī▒)ĪŻ

ĪĪĪĪ6.īÅėŗł¾ĖµĄ─Ųõ╦¹╩┬ĒŚČ╬

ĪĪĪĪīÅėŗł¾ĖµĄ─Ųõ╦¹╩┬ĒŚČ╬╩ŪųĖīÅėŗł¾Ėµųą║¼ėąĄ─ę╗éĆČ╬┬õŻ¼įōČ╬┬õ╠ß╝░╬┤į┌žöäšł¾▒Ēųą┴ął¾╗“┼¹┬ČĄ─╩┬ĒŚŻ¼Ė∙ō■ūóāįĢ■ėŗĤĄ─┬ÜśI┼ąöÓŻ¼įō╩┬ĒŚ┼cžöäšł¾▒Ē╩╣ė├š▀└ĒĮŌīÅėŗ╣żū„ĪóūóāįĢ■ėŗĤĄ─ž¤╚╬╗“īÅėŗł¾ĖµŽÓĻP(ĻPė┌Ī░ėę╩ųĄ─Ī▒)ĪŻ

ž¤╚╬ŠÄ▌ŗŻ║roroao

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČīÅėŗĪĘĄ┌╩«░╦š┬═Ļ│╔īÅėŗ╣żū„╗∙ĄA┐╝³cģR┐é

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢