¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> īÅėŗ >> š²╬─

2015ĪČīÅėŗĪĘ╗∙ĄA┐╝³cŻ║æ¬ī”╬Ķ▒ūī¦ų┬Ą─ųž┤¾Õeł¾’LļU(ųž³c)

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐¼FļAČ╬▀M╚ļ2015─ĻūóĢ■╗∙ĄAéõ┐╝Ų┌Ż¼╩Ū╚½├µ╩ß└Ē┐╝³cĄ─īÜ┘FĢrŲ┌Ż¼╬ęéāę╗ŲüĒīW┴Ģ2015ĪČīÅėŗĪĘ╗∙ĄA┐╝³cŻ║æ¬ī”╬Ķ▒ūī¦ų┬Ą─ųž┤¾Õeł¾’LļU(ųž³c)ĪŻ

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)┐é¾wæ¬ī”┤ļ╩®

ĪĪĪĪ(Č■)ßśī”šJČ©īė┤╬╬Ķ▒ū’LļUīŹ╩®Ą─īÅėŗ│╠ą“

ĪĪĪĪ(╚²)┴╦ĮŌ╣▄└Ēīė┴Ķ±{ė┌┐žųŲų«╔ŽīŹ╩®╬Ķ▒ūĄ─╩ųČ╬

ĪĪĪĪ(╦─)ßśī”╣▄└Ēīė┴Ķ±{ė┌┐žųŲų«╔ŽĄ─’LļU╦∙欫öīŹ╩®Ą─īÅėŗ│╠ą“

ĪĪĪĪ(╬Õ)┴╦ĮŌ▒╗īÅėŗå╬╬╗«É│ŻĄ─ųž┤¾Į╗ęū█EŽ¾

ĪĪĪĪ![]() ĪŠ╦∙ī┘š┬╣ØĪ┐Ż║

ĪŠ╦∙ī┘š┬╣ØĪ┐Ż║

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČīÅėŗĪĘ┐Ų─┐Ą┌╩«╚²š┬ī”╬Ķ▒ū║═Ę©┬╔Ę©ęÄĄ─┐╝æ]Ą┌ę╗╣Øžöäšł¾▒ĒīÅėŗųą┼c╬Ķ▒ūŽÓĻPĄ─ž¤╚╬Ą─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR³cĪ┐Ż║æ¬ī”╬Ķ▒ūī¦ų┬Ą─ųž┤¾Õeł¾’LļU(ųž³c)

ĪŠų¬ūR³cĪ┐Ż║æ¬ī”╬Ķ▒ūī¦ų┬Ą─ųž┤¾Õeł¾’LļU(ųž³c)

ĪĪĪĪĪŠĮŌūxĪ┐

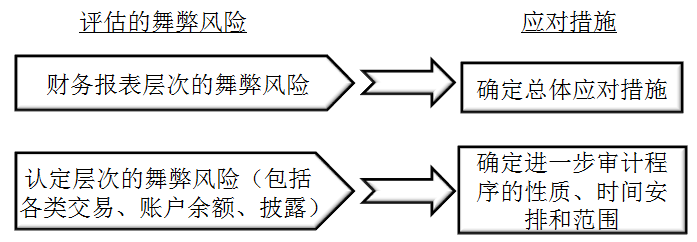

ĪĪĪĪūóāįĢ■ėŗĤæ¬ī”╬Ķ▒ū’LļUĄ─╦╝┬Ę║═ā╚╚▌Ż¼╚ńłD13-4Ż║

ĪĪĪĪłD13-4 æ¬ī”╬Ķ▒ū’LļU

ĪĪĪĪ(ę╗)┐é¾wæ¬ī”┤ļ╩®(4éĆĘĮ├µ)

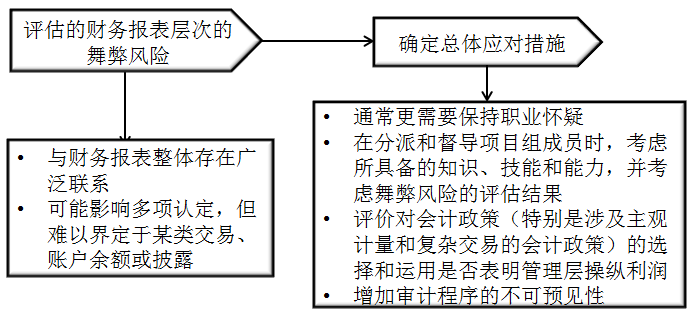

ĪĪĪĪūóāįĢ■ėŗĤæ¬ī”╬Ķ▒ūĄ─┐é¾wæ¬ī”┤ļ╩®╚ńłD13-5Ż║

ĪĪĪĪłD13-5 ┐é¾wæ¬ī”┤ļ╩®

ĪĪĪĪ(Č■)ßśī”šJČ©īė┤╬╬Ķ▒ū’LļUīŹ╩®Ą─īÅėŗ│╠ą“(3éĆĘĮ├µ)

ĪĪĪĪ1.Ė─ūāöMīŹ╩®īÅėŗ│╠ą“Ą─ąį┘|Ż¼ęį½@╚ĪĖ³×ķ┐╔┐┐ĪóŽÓĻPĄ─īÅėŗūCō■Ż¼╗“½@╚ĪŲõ╦¹ū¶ūCąįą┼Žó;

ĪĪĪĪ2.Ė─ūāīŹ┘|ąį│╠ą“Ą─ĢrķgŻ¼░³└©į┌Ų┌─®╗“ĮėĮ³Ų┌─®īŹ╩®īŹ┘|ąį│╠ą“Ż¼╗“ßśī”▒ŠŲ┌▌^įńĢrķg░l╔·Ą─Į╗ęū╩┬ĒŚ╗“ž×┤®ė┌▒ŠĢ■ėŗŲ┌ķgĄ─Į╗ęū╩┬ĒŚīŹ╩®£yįć;

ĪĪĪĪ3.Ė─ūāīÅėŗ│╠ą“Ą─ĘČć·Ż¼░³└©öU┤¾śė▒ŠęÄ─ŻŻ¼▓╔ė├Ė³įö╝ÜĄ─öĄō■īŹ╩®Ęų╬÷│╠ą“Ą╚ĪŻ

ĪĪĪĪ(╚²)┴╦ĮŌ╣▄└Ēīė┴Ķ±{ė┌┐žųŲų«╔ŽīŹ╩®╬Ķ▒ūĄ─╩ųČ╬(7éĆĘĮ├µ)

ĪĪĪĪ1.ŠÄųŲ╠ō╝┘Ą─Ģ■ėŗĘųõøŻ¼╠žäe╩Ūį┌┼RĮ³Ģ■ėŗŲ┌─®Ģr;

ĪĪĪĪ2.×Eė├╗“ļSęŌūāĖ³Ģ■ėŗš■▓▀;

ĪĪĪĪ3.▓╗ŪĪ«öĄžš{š¹Ģ■ėŗ╣└ėŗ╦∙ę└ō■Ą─╝┘įO╝░Ė─ūāįŁŽ╚ū÷│÷Ą─┼ąöÓ;

ĪĪĪĪ4.╣╩ęŌ┬®ėøĪó╠ßŪ░┤_šJ╗“═Ų▀t┤_šJł¾ĖµŲ┌ā╚░l╔·Ą─Į╗ęū╗“╩┬ĒŚ;

ĪĪĪĪ5.ļ[▓m┐╔─▄ė░Ēæžöäšł¾▒ĒĮŅ~Ą─╩┬īŹ;

ĪĪĪĪ6.śŗįņÅ═ļs╗“╠ō╝┘Ą─Į╗ęūęį═ßŪ·žöäšĀŅør╗“ĮøĀI│╔╣¹;

ĪĪĪĪ7.┤█Ė─┼cųž┤¾╗“«É│ŻĮ╗ęūŽÓĻPĄ─Ģ■ėŗėøõø║═Į╗ęūŚl┐ŅĪŻ

ĪĪĪĪ(╦─)ßśī”╣▄└Ēīė┴Ķ±{ė┌┐žųŲų«╔ŽĄ─’LļU╦∙欫öīŹ╩®Ą─īÅėŗ│╠ą“(3éĆĘĮ├µŻ¼įŁ╬─šŲ╬š)

ĪĪĪĪ1.£yįć╚š│ŻĢ■ėŗ║╦╦Ń▀^│╠ųąū÷│÷Ą─Ģ■ėŗĘųõøęį╝░ŠÄųŲžöäšł¾▒Ē▀^│╠ųąū÷│÷Ą─Ųõ╦¹š{š¹╩Ūʱ▀m«ö;

ĪĪĪĪ2.Å═║╦Ģ■ėŗ╣└ėŗ╩Ūʱ┤µį┌Ų½Ž“Ż¼▓óįuār«a╔·▀@ĘNŲ½Ž“Ą─ŁhŠ│╩Ūʱ▒Ē├„┤µį┌ė╔ė┌╬Ķ▒ūī¦ų┬Ą─ųž┤¾Õeł¾’LļU;

ĪĪĪĪ3.ī”ė┌│¼│÷▒╗īÅėŗå╬╬╗š²│ŻĮøĀI▀^│╠Ą─ųž┤¾Į╗ęūŻ¼╗“╗∙ė┌ī”▒╗īÅėŗå╬╬╗╝░ŲõŁhŠ│Ą─┴╦ĮŌęį╝░į┌īÅėŗ▀^│╠ųą½@╚ĪĄ─Ųõ╦¹ą┼ŽóČ°’@Ą├«É│ŻĄ─ųž┤¾Į╗ęūŻ¼įuārŲõ╔╠śI└Ēė╔(╗“╚▒Ę”╔╠śI└Ēė╔)╩Ūʱ▒Ē├„▒╗īÅėŗå╬╬╗Å─╩┬Į╗ęūĄ──┐Ą─╩Ū×ķ┴╦ī”žöäšą┼Žóū„│÷╠ō╝┘ł¾Ėµ╗“č┌╔wŪųš╝┘Y«aĄ─ąą×ķĪŻ

ĪĪĪĪ(╬Õ)┴╦ĮŌ▒╗īÅėŗå╬╬╗«É│ŻĄ─ųž┤¾Į╗ęū█EŽ¾(5éĆĘĮ├µ)

ĪĪĪĪ1.Į╗ęūĄ─ą╬╩Į’@Ą├▀^ė┌Å═ļs(└²╚ńŻ¼Į╗ęū╔µ╝░╝»łFā╚▓┐ČÓéĆīŹ¾wŻ¼╗“╔µ╝░ČÓéĆĘŪĻP┬ōĄ─Ą┌╚²ĘĮ);

ĪĪĪĪ2.╣▄└Ēīė╬┤┼cų╬└ĒīėŠ═┤╦ŅÉĮ╗ęūĄ─ąį┘|║═Ģ■ėŗ╠Ä└Ē▀Mąą▀^ėæšōŻ¼Ūę╚▒Ę”│õĘųĄ─ėøõø;

ĪĪĪĪ3.╣▄└ĒīėĖ³ÅŖš{▓╔ė├─│ĘN╠žČ©Ą─Ģ■ėŗ╠Ä└ĒĄ─ąĶ꬯¼Č°▓╗╩ŪĮ╗ęūĄ─ĮøØ·īŹ┘|;

ĪĪĪĪ4.ī”ė┌╔µ╝░▓╗╝{╚ļ║Ž▓óĘČć·Ą─ĻP┬ōĘĮ(░³└©╠ž╩Ō─┐Ą─īŹ¾w)Ą─Į╗ęūŻ¼ų╬└Ēīė╬┤▀Mąą▀m«öĄ─īÅ║╦┼c┼·£╩;

ĪĪĪĪ5.Į╗ęū╔µ╝░ęį═∙╬┤ūRäe│÷Ą─ĻP┬ōĘĮŻ¼╗“╔µ╝░į┌ø]ėą▒╗īÅėŗå╬╬╗Ä═ų·Ą─ŪķørŽ┬▓╗Š▀éõ╬’┘|╗∙ĄA╗“žöäš─▄┴”═Ļ│╔Į╗ęūĄ─Ą┌╚²ĘĮĪŻ

ž¤╚╬ŠÄ▌ŗŻ║roroao

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČīÅėŗĪĘ╗∙ĄA┐╝³cŻ║ūRäe║═įu╣└╬Ķ▒ū’LļU

- Ž┬ę╗Ų¬╬─š┬Ż║ 2015ĪČīÅėŗĪĘ╗∙ĄA┐╝³cŻ║Ģ■ėŗĘųõø£yįć(2015─ĻĮ╠▓─ą┬į÷)

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢