¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> īÅėŗ >> š²╬─

ĪĪĪĪ2015ĪČīÅėŗĪĘŅA┴Ģ┐╝³cŻ║į÷╝ėīÅėŗ│╠ą“▓╗┐╔ŅAęŖąįĄ─ĘĮĘ©

ĪĪĪĪĪŠąĪŠÄī¦čįĪ┐¼FļAČ╬▀M╚ļ2015─ĻūóĢ■ŅA┴Ģéõ┐╝Ų┌Ż¼╩Ū╩ß└Ē┐╝³cĄ─īÜ┘FĢrŲ┌Ż¼╬ęéāę╗ŲüĒīW┴Ģ2015ĪČīÅėŗĪĘŅA┴Ģ┐╝³cŻ║į÷╝ėīÅėŗ│╠ą“▓╗┐╔ŅAęŖąįĄ─ĘĮĘ©ĪŻ

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ1.į÷╝ėīÅėŗ│╠ą“▓╗┐╔ŅAęŖąįĄ─ĘĮĘ©

ĪĪĪĪ![]() ĪŠ╦∙ī┘š┬╣ØĪ┐Ż║

ĪŠ╦∙ī┘š┬╣ØĪ┐Ż║

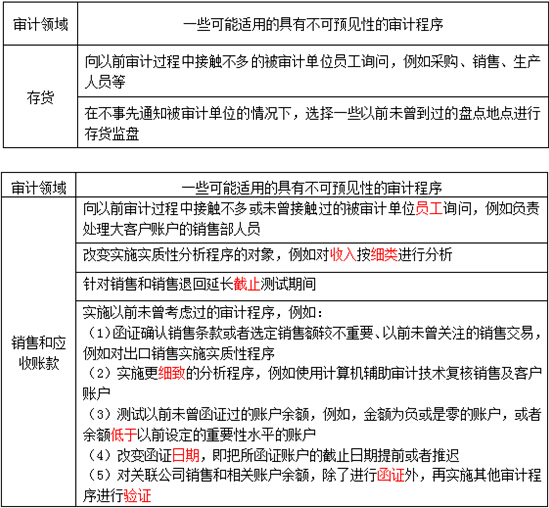

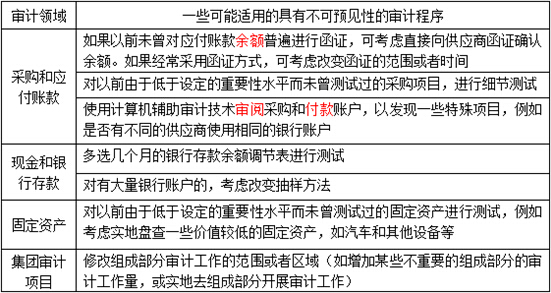

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČīÅėŗĪĘ┐Ų─┐Ą┌░╦š┬’LļUæ¬ī”Ą┌ę╗╣Øßśī”žöäšł¾▒Ēīė┤╬ųž┤¾Õeł¾’LļUĄ─┐é¾wæ¬ī”┤ļ╩®Ą─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR³cĪ┐Ż║į÷╝ėīÅėŗ│╠ą“▓╗┐╔ŅAęŖąįĄ─ĘĮĘ©

ĪŠų¬ūR³cĪ┐Ż║į÷╝ėīÅėŗ│╠ą“▓╗┐╔ŅAęŖąįĄ─ĘĮĘ©

ĪĪĪĪ1.ī”─│ą®ęįŪ░╬┤£yįćĄ─Ą═ė┌įOČ©Ą─ųžę¬ąį╦«ŲĮ╗“’LļU▌^ąĪĄ─┘~æ¶ėÓŅ~║═šJČ©īŹ╩®īŹ┘|ąį│╠ą“;

ĪĪĪĪ2.š{š¹īŹ╩®īÅėŗ│╠ą“Ą─ĢrķgŻ¼╩╣Ųõ│¼│÷▒╗īÅėŗå╬╬╗Ą─ŅAŲ┌;

ĪĪĪĪ3.▓╔╚Ī▓╗═¼Ą─īÅėŗ│ķśėĘĮĘ©Ż¼╩╣«ö─Ļ│ķ╚ĪĄ─£yįćśė▒Š┼cęįŪ░ėą╦∙▓╗═¼;

ĪĪĪĪ4.▀x╚Ī▓╗═¼Ą─Ąž³cīŹ╩®īÅėŗ│╠ą“Ż¼╗“ŅAŽ╚▓╗Ėµų¬▒╗īÅėŗå╬╬╗╦∙▀xČ©Ą─£yį楞³cĪŻ

ĪĪĪĪ¢|ŖWŠWšŠ░l▓╝Ą─ų¬ūR³cė╔ė┌ā╚╚▌╝░ĢrĖ³ą┬Ą─ąĶę¬░l▓╝Ą─╩Ū═∙─ĻĮ╠▓─ā╚╚▌Ż¼ąĶę¬▓ķįāūŅą┬ų¬ūR³cā╚╚▌Ą─┐╝╔·šłģó┐╝2014ĪČ▌p╦╔▀^ĻPĪĘŽĄ┴ąģó┐╝Ģ°╝░ŽÓĻPšn│╠ĪŻ

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČīÅėŗĪĘŅA┴Ģ┐╝³cŻ║┐é¾wæ¬ī”┤ļ╩®

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢