¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> īÅėŗ >> š²╬─

ĪĪĪĪ2015ĪČīÅėŗĪĘŅA┴Ģ┐╝³cŻ║║»ūCĄ─ā╚╚▌

ĪĪĪĪĪŠąĪŠÄī¦čįĪ┐¼FļAČ╬▀M╚ļ2015─ĻūóĢ■ŅA┴Ģéõ┐╝Ų┌Ż¼╩Ū╩ß└Ē┐╝³cĄ─īÜ┘FĢrŲ┌Ż¼╬ęéāę╗ŲüĒīW┴Ģ2015ĪČīÅėŗĪĘŅA┴Ģ┐╝³cŻ║║»ūCĄ─ā╚╚▌ĪŻ

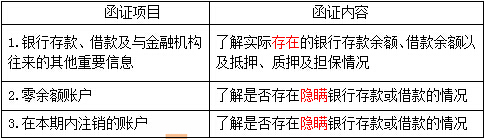

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)║»ūCŃyąą┘~æ¶

ĪĪĪĪ(Č■)║»ūCæ¬╩š┘~┐Ņ

ĪĪĪĪ(╚²)┐╔ęįīŹ╩®║»ūCĄ─Ųõ╦¹žöäšł¾▒ĒĒŚ─┐

ĪĪĪĪ

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČīÅėŗĪĘ┐Ų─┐Ą┌╚²š┬īÅėŗūCō■Ą┌╚²╣Ø║»ūCĄ─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR³cĪ┐Ż║║»ūCĄ─ā╚╚▌

ĪŠų¬ūR³cĪ┐Ż║║»ūCĄ─ā╚╚▌

ĪĪĪĪ(ę╗) ║»ūCŃyąą┘~æ¶(░³└©Ńyąą┤µ┐ŅĪóĮĶ┐Ņ╝░┼cĮ╚┌ÖCśŗ═∙üĒĄ─Ųõ╦¹ųžę¬ą┼Žó)

ĪĪĪĪ(Č■)║»ūCæ¬╩š┘~┐Ņ

ĪĪĪĪ1.ūóāįĢ■ėŗĤ欫öī”æ¬╩š┘~┐ŅīŹ╩®║»ūCĪŻ

ĪĪĪĪ2.ī”æ¬╩š┘~┐ŅöM▓╗īŹ╩®║»ūCĄ─└²═ŌŪķą╬

ĪĪĪĪĖ∙ō■īÅėŗųžę¬ąįįŁätŻ¼ėą│õĘųūCō■▒Ē├„æ¬╩š┘~┐Ņī”žöäšł¾▒Ē▓╗ųžę¬╗“š▀ūóāįĢ■ėŗĤšJ×ķ║»ūC║▄┐╔─▄¤oą¦ĪŻ

ĪĪĪĪ3.╚ń╣¹šJ×ķ║»ūC║▄┐╔─▄¤oą¦Ż¼ūóāįĢ■ėŗĤ欫öīŹ╩®╠µ┤·īÅėŗ│╠ą“ĪŻ└²╚ńŻ¼ßśī”æ¬╩š┘~┐Ņ┤µį┌šJČ©Ą─╠µ┤·│╠ą“░³└©Ż║Öz▓ķŲ┌║¾╩š┐Ņėøõø;Öz▓ķõN╩█║Ž═¼ĪóõN╩█░lŲ▒║═░lžøėøõøĄ╚ūC├„Į╗ęū┤_īŹęčĮø░l╔·Ą─ūCō■;Öz▓ķ▒╗īÅėŗå╬╬╗┼c┐═æ¶ų«ķgĄ─║»ļŖėøõøĪŻ

ĪĪĪĪ(╚²)┐╔ęįīŹ╩®║»ūCĄ─Ųõ╦¹žöäšł¾▒ĒĒŚ─┐

ĪĪĪĪ1.Į╗ęūąįĮ╚┌┘Y«a;

ĪĪĪĪ2.æ¬╩šŲ▒ō■;

ĪĪĪĪ3.Ųõ╦¹æ¬╩š┐Ņ;

ĪĪĪĪ4.ŅAĖČ┘~┐Ņ;

ĪĪĪĪ5.ė╔Ųõ╦¹å╬╬╗┤·×ķ▒Ż╣▄Īó╝ė╣ż╗“õN╩█Ą─┤µžø;

ĪĪĪĪ6.ķLŲ┌╣╔ÖÓ═Č┘Y;

ĪĪĪĪ7.æ¬ĖČ┘~┐Ņ;

ĪĪĪĪ8.ŅA╩š┘~┐Ņ;

ĪĪĪĪ9.▒ŻūCĪóĄųč║╗“┘|č║;

ĪĪĪĪ10.╗“ėą╩┬ĒŚ;

ĪĪĪĪ11.ųž┤¾╗“«É│ŻĄ─Į╗ęūĪŻ

ĪĪĪĪ¢|ŖWŠWšŠ░l▓╝Ą─ų¬ūR³cė╔ė┌ā╚╚▌╝░ĢrĖ³ą┬Ą─ąĶę¬░l▓╝Ą─╩Ū═∙─ĻĮ╠▓─ā╚╚▌Ż¼ąĶę¬▓ķįāūŅą┬ų¬ūR³cā╚╚▌Ą─┐╝╔·šłģó┐╝2014ĪČ▌p╦╔▀^ĻPĪĘŽĄ┴ąģó┐╝Ģ°╝░ŽÓĻPšn│╠ĪŻ

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČīÅėŗĪĘŅA┴Ģ┐╝³cŻ║║»ūCĄ─øQ▓▀

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢