¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> īÅėŗ >> š²╬─

ĪĪĪĪ2015ĪČīÅėŗĪĘŅA┴Ģ┐╝³cŻ║žöäšł¾▒Ēš¹¾wĄ─ųžę¬ąį

ĪĪĪĪĪŠąĪŠÄī¦čįĪ┐¼FļAČ╬▀M╚ļ2015─ĻūóĢ■ŅA┴Ģéõ┐╝Ų┌Ż¼╩Ū╩ß└Ē┐╝³cĄ─īÜ┘FĢrŲ┌Ż¼╬ęéāę╗ŲüĒīW┴Ģ2015ĪČīÅėŗĪĘŅA┴Ģ┐╝³cŻ║žöäšł¾▒Ēš¹¾wĄ─ųžę¬ąįĪŻ

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)┤_Č©žöäšł¾▒Ēš¹¾wųžę¬ąįĄ──┐Ą─

ĪĪĪĪ(Č■)žöäšł¾▒Ēš¹¾wųžę¬ąįĄ─║¼┴x

ĪĪĪĪ(╚²)┤_Č©žöäšł¾▒Ēš¹¾wųžę¬ąįĄ─ĘĮĘ©

ĪĪĪĪ![]() ĪŠ╦∙ī┘š┬╣ØĪ┐Ż║

ĪŠ╦∙ī┘š┬╣ØĪ┐Ż║

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČīÅėŗĪĘ┐Ų─┐Ą┌Č■š┬īÅėŗėŗäØĄ┌╚²╣ØīÅėŗųžę¬ąįĄ─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR³cĪ┐Ż║žöäšł¾▒Ēš¹¾wĄ─ųžę¬ąį

ĪŠų¬ūR³cĪ┐Ż║žöäšł¾▒Ēš¹¾wĄ─ųžę¬ąį

ĪĪĪĪ(ę╗)┤_Č©žöäšł¾▒Ēš¹¾wųžę¬ąįĄ──┐Ą─

ĪĪĪĪūóāįĢ■ėŗĤį┌ųŲČ©┐é¾wīÅėŗ▓▀┬įĢrŻ¼æ¬«ö┤_Č©žöäšł¾▒Ēš¹¾wĄ─ųžę¬ąįŻ¼ęį▒Ń─▄ē“įuāržöäšł¾▒Ēš¹¾w╩Ūʱ╣½į╩Ę┤ė│ĪŻ

ĪĪĪĪ(Č■)žöäšł¾▒Ēš¹¾wųžę¬ąįĄ─║¼┴x

ĪĪĪĪ╚ń╣¹ę╗ĒŚÕeł¾å╬¬Ü╗“▀B═¼Ųõ╦¹Õeł¾┐╔─▄ė░Ēæžöäšł¾▒Ē╩╣ė├š▀ę└ō■žöäšł¾▒Ēū÷│÷Ą─ĮøØ·øQ▓▀Ż¼ät═©│ŻšJ×ķįōĒŚÕeł¾╩Ūųž┤¾Ą─ĪŻ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐Ī░žöäšł¾▒Ēš¹¾wųžę¬ąįĪ▒┼cĪ░┐é¾wīÅėŗ▓▀┬įĪ▒ų▒ĮėĻP┬ōŻ¼┼cūóāįĢ■ėŗĤ┤_Č©Ī░īÅėŗęŌęŖŅÉą═Ī▒ų▒ĮėĻP┬ōŻ¼┼cĪ░─│ę╗Į╗ęūĪó┘~æ¶ėÓŅ~╗“┼¹┬ČĪ▒Ą─šJČ©▓╗ų▒ĮėĻP┬ōĪŻ

ĪĪĪĪ(╚²)┤_Č©žöäšł¾▒Ēš¹¾wųžę¬ąįĄ─ĘĮĘ©

ĪĪĪĪ1.╗∙▒ŠĘĮĘ©

ĪĪĪĪ═©│ŻŽ╚▀xČ©ę╗éĆ╗∙£╩Ż¼į┘│╦ęį─│ę╗░┘Ęų▒╚ū„×ķžöäšł¾▒Ēš¹¾wĄ─ųžę¬ąįĪŻ╚ńłD╦∙╩ŠŻ║

ĪĪĪĪ2.▀xō±╗∙£╩

ĪĪĪĪūóāįĢ■ėŗĤį┌▀xō±╗∙£╩ĢrąĶę¬┐╝æ]ęįŽ┬ę“╦žŻ║

ĪĪĪĪ(1)žöäšł¾▒Ēę¬╦ž(╚ń┘Y«aĪóžōé∙Īó╦∙ėąš▀ÖÓęµĪó╩š╚ļ║═┘Mė├);

ĪĪĪĪ(2)╩Ūʱ┤µį┌╠žČ©Ģ■ėŗų„¾wĄ─žöäšł¾▒Ē╩╣ė├š▀╠žäeĻPūóĄ─ĒŚ─┐(╚ń×ķ┴╦įuāržöäšśI┐āŻ¼╩╣ė├š▀┐╔─▄Ė³ĻPūó└¹ØÖĪó╩š╚ļ╗“ā¶┘Y«a);

ĪĪĪĪ(3)▒╗īÅėŗå╬╬╗Ą─ąį┘|Īó╦∙╠ÄĄ─╔·├³ų▄Ų┌ļAČ╬ęį╝░╦∙╠ÄąąśI║═ĮøØ·ŁhŠ│;

ĪĪĪĪ(4)▒╗īÅėŗå╬╬╗Ą─╦∙ėąÖÓĮYśŗ║═╚┌┘YĘĮ╩Į(└²╚ńŻ¼╚ń╣¹▒╗īÅėŗå╬╬╗āH═©▀^é∙äšČ°ĘŪÖÓęµ▀Mąą╚┌┘YŻ¼žöäšł¾▒Ē╩╣ė├š▀┐╔─▄Ė³ĻPūó┘Y«a╝░┘Y«aĄ─╦„āöÖÓŻ¼Č°ĘŪ▒╗īÅėŗå╬╬╗Ą─╩šęµ);

ĪĪĪĪ(5)╗∙£╩Ą─ŽÓī”▓©äėąįĪŻ

|

▒╗īÅėŗå╬╬╗Ą─Ūķør |

┐╔─▄▀xō±Ą─╗∙£╩ |

|

1.Ų¾śIĄ─ė»└¹╦«ŲĮĘĆČ© |

Įø│ŻąįśI䚥─ČÉŪ░└¹ØÖ |

|

2.Ų¾śIĮ³─ĻüĒĮøĀIĀŅør┤¾Ę∙Č╚▓©äėŻ¼ė»└¹║═╠ØōpĮ╗╠µ░l╔· |

▀^╚ź╚²ĄĮ╬Õ─ĻĮø│ŻąįśI䚥─ČÉŪ░└¹ØÖ/╠ØōpĮ^ī”öĄĄ─ŲĮŠ∙ųĄ |

|

3.Ų¾śI×ķą┬įOŲ¾śIŻ¼╠Äė┌ķ_▐kŲ┌Ż¼╔ą╬┤ķ_╩╝ĮøĀIŻ¼─┐Ū░š²į┌Į©įņÅSĘ┐╝░┘Å┘IÖCŲ„įOéõ |

┐é┘Y«a |

|

4.Ų¾śI╠Äė┌ą┬┼dąąśIŻ¼─┐Ū░é╚ųžė┌ōīš╝╩ął÷Ę▌Ņ~ĪóöU┤¾Ų¾śIų¬├¹Č╚║═ė░Ēæ┴” |

ų„ĀIśIäš╩š╚ļ |

|

5.×ķ─│ķ_Ę┼╩Į╗∙ĮŻ¼ų┬┴”ė┌ā×╗»═Č┘YĮM║ŽĪó╠ßĖ▀╗∙Įā¶ųĄĪó×ķ╗∙Į│ųėą╚╦äōįņ═Č┘YārųĄ |

ā¶┘Y«a |

|

6.×ķ─│ć°ļHŲ¾śI╝»łFįO┴óį┌ųąć°Ą─čą░lųąą─Ż¼ų„ę¬×ķ╝»łFŽ┬ī┘Ė„Ų¾śI╠ß╣®čą░lĘ■䚯¼▓óŽ“ŽÓĻPŲ¾śI╩š╚Ī│╔▒Š |

│╔▒Š┼cĀIśI┘Mė├┐éŅ~ |

|

7.×ķ╣½ęµąį┘|Ą─╗∙ĮĢ■ |

ŠĶ┘ø╩š╚ļ╗“ŠĶ┘øų¦│÷┐éŅ~ |

ĪĪĪĪ3.▀xō±░┘Ęų▒╚

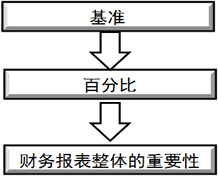

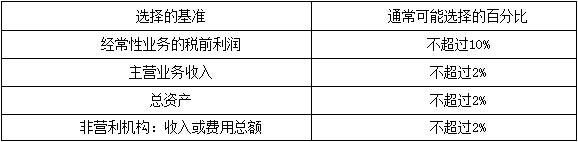

ĪĪĪĪ×ķ▀xČ©Ą─╗∙£╩┤_Č©░┘Ęų▒╚ąĶę¬▀\ė├┬ÜśI┼ąöÓĪŻ░┘Ęų▒╚║═▀xČ©Ą─╗∙£╩ų«ķg┤µį┌ę╗Č©Ą─┬ōŽĄŻ¼╚ńĮø│ŻąįśI䚥─ČÉŪ░└¹ØÖī”æ¬Ą─░┘Ęų▒╚═©│Ż▒╚ĀIśI╩š╚ļī”æ¬Ą─░┘Ęų▒╚ę¬Ė▀ĪŻ

ĪĪĪĪ└²╚ńŻ¼ī”ęįĀI└¹×ķ─┐Ą─Ą─ųŲįņśIŲ¾śIŻ¼ūóāįĢ■ėŗĤ┐╔─▄šJ×ķĮø│ŻąįśIäšČÉŪ░└¹ØÖĄ─5%-10%╩Ū▀m«öĄ─;

ĪĪĪĪī”ĘŪĀI└¹ąįĮM┐ŚŻ¼ūóāįĢ■ėŗĤ┐╔─▄šJ×ķ╩š╚ļ┐éŅ~╗“┘Mė├┐éŅ~Ą─1%-2%╩Ū▀m«öĄ─ĪŻ

ĪĪĪĪ░┘Ęų▒╚¤ošō╩ŪĖ▀ę╗ą®▀Ć╩ŪĄ═ę╗ą®Ż¼ų╗ę¬Ę¹║ŽŠ▀¾wŪķørŻ¼Č╝╩Ū▀m«öĄ─ĪŻ

ĪĪĪĪį┌┤_Č©░┘Ęų▒╚ĢrŻ¼│²┴╦┐╝æ]▒╗īÅėŗå╬╬╗╩Ūʱ×ķ╔Ž╩ą╣½╦Š╗“╣½▒Ŗ└¹ęµīŹ¾w═ŌŻ¼Ųõ╦¹ę“╦žę▓Ģ■ė░ĒæūóāįĢ■ėŗĤī”░┘Ęų▒╚Ą─▀xō±Ż¼▀@ą®ę“╦ž░³└©Ą½▓╗Ž▐ė┌Ż║(Ī░WhatĪ▒)

ĪĪĪĪ(1)žöäšł¾▒Ē╩ŪʱĘų░lĮoÅV┤¾ĘČć·Ą─╩╣ė├š▀;

ĪĪĪĪ(2)▒╗īÅėŗå╬╬╗╩Ūʱė╔╝»łFā╚▓┐ĻP┬ōĘĮ╠ß╣®╚┌┘Y╗“╩Ūʱėą┤¾Ņ~ī”═Ō╚┌┘Y(╚ńé∙╚»╗“Ńyąą┘J┐Ņ);

ĪĪĪĪ(3)╩╣ė├š▀╩Ūʱī”╗∙£╩öĄō■╠žäe├¶Ėą(╚ń╠ž╩Ō─┐Ą─žöäšł¾▒ĒĄ─╩╣ė├š▀);

ĪĪĪĪ(4)Ųõ╦¹ę“╦žĪŻ

ĪĪĪĪ¢|ŖWŠWšŠ░l▓╝Ą─ų¬ūR³cė╔ė┌ā╚╚▌╝░ĢrĖ³ą┬Ą─ąĶę¬░l▓╝Ą─╩Ū═∙─ĻĮ╠▓─ā╚╚▌Ż¼ąĶę¬▓ķįāūŅą┬ų¬ūR³cā╚╚▌Ą─┐╝╔·šłģó┐╝2014ĪČ▌p╦╔▀^ĻPĪĘŽĄ┴ąģó┐╝Ģ°╝░ŽÓĻPšn│╠ĪŻ

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČīÅėŗĪĘŅA┴Ģ┐╝³cŻ║ųžę¬ąį▀\ė├Ą─Łh╣Ø

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢