¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> īÅėŗ >> š²╬─

ĪĪĪĪ2014ĪČīÅėŗĪĘ╗∙ĄA┐╝³cŻ║īÅėŗūCō■Ą─║¼┴x

ĪĪĪĪĪŠąĪŠÄī¦čįĪ┐2014─ĻūóāįĢ■ėŗĤ┐╝įć¼FļAČ╬▀M╚ļ2014ūóĢ■╗∙ĄAéõ┐╝Ų┌Ż¼╩Ū┤“└╬╗∙ĄAĄ─ųžę¬ļAČ╬Ż¼╬ęéāę╗ŲüĒīW┴Ģ2014ĪČīÅėŗĪĘ╗∙ĄA┐╝³cŻ║īÅėŗūCō■Ą─║¼┴xĪŻ

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)īÅėŗūCō■Ą─Č©┴x

ĪĪĪĪ(Č■)īÅėŗūCō■Ą─ŅÉäe

ĪĪĪĪ

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČīÅėŗĪĘ┐Ų─┐Ą┌╚²š┬īÅėŗūCō■Ą┌ę╗╣ØīÅėŗūCō■Ą─ąį┘|Ą─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR³cĪ┐Ż║īÅėŗūCō■Ą─║¼┴x

ĪŠų¬ūR³cĪ┐Ż║īÅėŗūCō■Ą─║¼┴x

ĪĪĪĪ(ę╗)īÅėŗūCō■Ą─Č©┴x

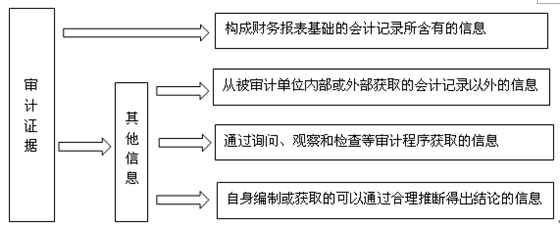

ĪĪĪĪīÅėŗūCō■╩ŪųĖūóāįĢ■ėŗĤ×ķ┴╦Ą├│÷īÅėŗĮYšōĪóą╬│╔īÅėŗęŌęŖČ°╩╣ė├Ą─╦∙ėąą┼ŽóŻ¼░³└©śŗ│╔žöäšł¾▒Ē╗∙ĄAĄ─Ģ■ėŗėøõø╦∙║¼ėąĄ─ą┼Žó║═Ųõ╦¹ą┼ŽóĪŻ

ĪĪĪĪĪŠų¬ūR³c═žš╣1Ī┐▀@└’Ą─Ī░īÅėŗūCō■Ī▒Ė┼─Ņ╩ŪÅV┴xĄ─ĘČ«ĀŻ¼└ĒĮŌĪ░īÅėŗūCō■Ī▒Ą─Ė┼─Ņ╩ŪūźūĪ’LļUī¦Ž“īÅėŗĄ─Š½╦ĶĪŻ

ĪĪĪĪūóāįĢ■ėŗĤ½@╚ĪĄ─īÅėŗūCō■│²┴╦é„ĮyęŌ┴x╔ŽĄ─īŹ╩®īŹ┘|ąį│╠ą“ĢrĻPė┌šJČ©Ą─Õeł¾Ą─īÅėŗūCō■═ŌŻ¼Ė³ųžę¬Ą─╩Ū╦³▀Ć░³└©īŹ╩®’LļUįu╣└│╠ą“ĢrūRäeĪóįu╣└Õeł¾’LļUĄ─īÅėŗūCō■(šłęŖĮ╠▓─P251▒Ē11-8)Ż¼┴╦ĮŌā╚▓┐┐žųŲĢrĻPė┌ā╚▓┐┐žųŲįOėŗ┼c▀\ąąĘĮ├µĄ─īÅėŗūCō■Ż¼ęį╝░īŹ╩®┐žųŲ£yįćĢrĻPė┌ā╚▓┐┐žųŲ▀\ąą╩Ūʱėąą¦Ą─īÅėŗūCō■Ą╚ĪŻ

ĪĪĪĪę“┤╦Ż¼īÅėŗūCō■Ą─Č©┴xųą╠žäešf├„│²┴╦Ī░śŗ│╔žöäšł¾▒Ē╗∙ĄAĄ─Ģ■ėŗėøõø╦∙║¼ėąĄ─ą┼ŽóĪ▒═Ō▀Ć░³└©Ī░Ųõ╦¹ą┼ŽóĪ▒ĪŻ

ĪĪĪĪ(Č■)īÅėŗūCō■Ą─ŅÉäe

ĪĪĪĪĪŠŽÓĻPšf├„1Ī┐ęŖłD7-1Ż¼▀@└’īÅėŗūCō■Ą─ŅÉäeųąųžę¬Ą─╩ŪŲõ╦¹ą┼ŽóĄ─īÅėŗūCō■;į┌ī”žöäšł¾▒ĒīÅėŗīŹäšĄ─┐╝▓ķųąŻ¼šł╠žäeĻPūóęįŽ┬ą╬╩ĮĄ─Ģ■ėŗėøõøŻ║

ĪĪĪĪ1.į┌õN╩█┼c╩š┐ŅśIäščŁŁhīÅėŗųąŻ¼šł╠žäeĻPūóĪ░õN╩█░l▀\å╬ĪóõN╩█░lŲ▒ĪóŅÖ┐═ī”┘~å╬ęį╝░ŅÖ┐═Ą─ģR┐Ņ═©ų¬å╬Ī▒(Į╠▓─P121Ą┌1ąą)Ą╚Ģ■ėŗėøõøĪŻ

ĪĪĪĪĪŠŽÓĻPµ£ĮėĪ┐õN╩█┼c╩š┐ŅśIäščŁŁh╔µ╝░Ą─ų„꬜Iäš╗ŅäėŻ¼Į╠▓─P281-282/13.1ĪŻ

ĪĪĪĪ2.į┌▓╔┘Å┼cĖČ┐ŅśIäščŁŁhīÅėŗųąŻ¼šł╠žäeĻPūóĪ░ĖĮėą“מøå╬Ą─ėå┘Åå╬Īó┘Åžø░lŲ▒║═┘Åžøī”┘~å╬Ī▒(Į╠▓─P121Ą┌2ąą)Ą╚Ģ■ėŗėøõøĪŻ

ĪĪĪĪĪŠŽÓĻPµ£ĮėĪ┐▓╔┘Å┼cĖČ┐ŅśIäščŁŁh╔µ╝░Ą─ų„꬜Iäš╗ŅäėŻ¼Į╠▓─P311-312/14.1ĪŻ

ĪĪĪĪ3.į┌žøÄ┼┘YĮīÅėŗųąŻ¼šł╠žäeĻPūóĪ░ų¦Ų▒┤µĖ∙ĪóļŖūė▐DęŲų¦ĖČėøõøĪóŃyąą┤µ┐Ņå╬║═Ńyąąī”┘~å╬Ī▒(Į╠▓─P121Ą┌4ąą)Ą╚Ģ■ėŗėøõøĪŻ

ĪĪĪĪĪŠŽÓĻPµ£ĮėĪ┐žøÄ┼┘YĮā╚▓┐┐žųŲĖ┼╩÷Ż¼Į╠▓─P359-362/16.1ĪŻ

ĪĪĪĪ¢|ŖWŠWšŠ░l▓╝Ą─ų¬ūR³cė╔ė┌ā╚╚▌╝░ĢrĖ³ą┬Ą─ąĶę¬░l▓╝Ą─╩Ū═∙─ĻĮ╠▓─ā╚╚▌Ż¼ąĶę¬▓ķįāūŅą┬ų¬ūR³cā╚╚▌Ą─┐╝╔·šłģó┐╝2014ĪČ▌p╦╔▀^ĻPĪĘŽĄ┴ąģó┐╝Ģ°╝░ŽÓĻPšn│╠ĪŻ

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2014ĪČīÅėŗĪĘ╗∙ĄA┐╝³cŻ║ŠÄųŲīÅėŗł¾Ėµ

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢