¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> īÅėŗ >> š²╬─

ĪĪĪĪ2014ĪČīÅėŗĪĘ╗∙ĄA┐╝³cŻ║┐é¾wīÅėŗ▓▀┬į┼cŠ▀¾wīÅėŗėŗäØĄ─ĻP(gu©Īn)ŽĄ

ĪĪĪĪĪŠąĪŠÄī¦čįĪ┐2014─ĻūóāįĢ■ėŗĤł¾├¹Ģrķg×ķ3į┬31╚šų┴4į┬25╚šŻ¼¼F(xi©żn)ļAČ╬▀M╚ļ2014ūóĢ■╗∙ĄAéõ┐╝Ų┌Ż¼╩Ū┤“└╬╗∙ĄAĄ─ųžę¬ļAČ╬Ż¼╬ęéāę╗ŲüĒīW┴Ģ2014ĪČīÅėŗĪĘ╗∙ĄA┐╝³cŻ║┐é¾wīÅėŗ▓▀┬į┼cŠ▀¾wīÅėŗėŗäØĄ─ĻP(gu©Īn)ŽĄĪŻ

ĪĪĪĪ![]() ĪŠā╚(n©©i)╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚(n©©i)╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)┐é¾wīÅėŗ▓▀┬į┼cŠ▀¾wīÅėŗėŗäØĄ─ĻP(gu©Īn)ŽĄ

ĪĪĪĪ

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČīÅėŗĪĘ┐Ų─┐Ą┌Č■š┬īÅėŗėŗäØĄ┌Č■╣Ø(ji©”)┐é¾wīÅėŗ▓▀┬į║═Š▀¾wīÅėŗėŗäØĄ─ā╚(n©©i)╚▌ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR³cĪ┐Ż║┐é¾wīÅėŗ▓▀┬į┼cŠ▀¾wīÅėŗėŗäØĄ─ĻP(gu©Īn)ŽĄ

ĪŠų¬ūR³cĪ┐Ż║┐é¾wīÅėŗ▓▀┬į┼cŠ▀¾wīÅėŗėŗäØĄ─ĻP(gu©Īn)ŽĄ

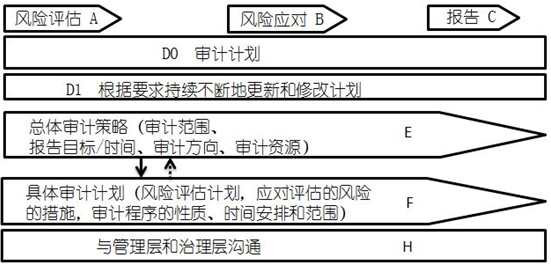

łD6-1 īÅėŗėŗäØĄ─ā╔éĆīė┤╬

ĪĪĪĪĮŌūxłD6-1Ż║

ĪĪĪĪ1.īÅėŗėŗäØĘų×ķā╔éĆīė┤╬Ż¼┐é¾wīÅėŗ▓▀┬į(łDųąėó╬─ūų─ĖEŻ¼║¾═¼)║═Š▀¾wīÅėŗėŗäØ(F)ĪŻ

ĪĪĪĪ2.īÅėŗėŗäØ╣żū„ž×┤®į┌š¹éĆīÅėŗ▀^│╠ųąŻ¼▓óļSų°īÅėŗ▀^│╠Ą─š╣ķ_┐╔─▄ąĶę¬▓╗öÓą▐ėåĪŻ

ĪĪĪĪš¹éĆīÅėŗ▀^│╠┐╔ęįŽÓī”äØĘų×ķ╚²┤¾Łh(hu©ón)╣Ø(ji©”)Ż¼īÅėŗėŗäØ╣żū„ę▓ž×┤®į┌▀@╚²┤¾Łh(hu©ón)╣Ø(ji©”)Ż¼╝┤łD6-1Ą─’LļUįu╣└(A)Īó’LļUæ¬ī”(B)┼cł¾Ėµ(C)ĪŻ

ĪĪĪĪ3.┐é¾wīÅėŗ▓▀┬į(E)ų„ę¬┤_Č©īÅėŗĘČć·ĪóīÅėŗł¾Ėµ─┐ś╦║═Ģrķg░▓┼┼ĪóīÅėŗĘĮŽ“║═īÅėŗ┘Yį┤Ż¼▓óŪęųĖī¦Š▀¾wīÅėŗėŗäØ(F)Ą─ųŲČ©ĪŻ

ĪĪĪĪ4.Š▀¾wīÅėŗėŗäØ(F)░³└©ėŗäØīŹ╩®Ą─’LļUįu╣└│╠ą“Ż¼Ė∙ō■(j©┤)įu╣└Ą─ųž┤¾Õeł¾’LļUŅIė“įOėŗöMīŹ╩®Ą─▀Mę╗▓ĮīÅėŗ│╠ą“╝░ėŗäØŲõ╦¹īÅėŗ│╠ą“Ą─ąį┘|(zh©¼)ĪóĢrķg░▓┼┼║═ĘČć·ĪŻ

ĪĪĪĪ5.Ė∙ō■(j©┤)CSAĄ┌1101╠¢Ą─ę¬Ū¾Ż¼ūóāįĢ■ėŗĤīÅėŗ┐é¾w─┐ś╦▓╗āHąĶę¬ī”žöäšł¾▒Ē│÷Š▀īÅėŗł¾ĖµŻ¼Č°Ūę欫öīóīÅėŗĮY(ji©”)╣¹┼c╣▄└Ēīė║═ų╬└Ēīė£Ž═©Ż¼▒╚╚ńīÅėŗęŌęŖŅÉą═ĪóīÅėŗ▀^│╠ųą▓╗═¼Łh(hu©ón)╣Ø(ji©”)ūRäeĄ─╬Ķ▒ūŽėę╔╗“╬Ķ▒ūųĖ┐žęį╝░╬Ķ▒ū╩┬īŹĪó┼cžöäšł¾▒ĒŽÓĻP(gu©Īn)Ą─ā╚(n©©i)▓┐┐žųŲųž┤¾╚▒Ž▌Ą╚Ą╚ĪŻ

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2014ĪČīÅėŗĪĘ╗∙ĄA┐╝³cŻ║Š▀¾wīÅėŗėŗäØ

- Ž┬ę╗Ų¬╬─š┬Ż║ 2014ĪČīÅėŗĪĘ╗∙ĄA┐╝³cŻ║īÅėŗ▀^│╠ųąī”ėŗäØĄ─Ė³Ė─

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢