¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> īÅėŗ >> š²╬─

ĪĪĪĪ2014ĪČīÅėŗĪĘ╗∙ĄA┐╝³cŻ║īÅėŗČ©┴x

ĪĪĪĪĪŠąĪŠÄī¦čįĪ┐2014─ĻūóāįĢ■ėŗĤł¾├¹Ģrķg×ķ3į┬31╚šų┴4į┬25╚šŻ¼¼FļAČ╬▀M╚ļ2014ūóĢ■╗∙ĄAéõ┐╝Ų┌Ż¼╩Ū┤“└╬╗∙ĄAĄ─ųžę¬ļAČ╬Ż¼╬ęéāę╗ŲüĒīW┴Ģ2014ĪČīÅėŗĪĘ╗∙ĄA┐╝³cŻ║īÅėŗČ©┴x

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)īÅėŗČ©┴x

ĪĪĪĪ

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČīÅėŗĪĘ┐Ų─┐Ą┌ę╗š┬ūóāįĢ■ėŗĤīÅėŗ┬ÜśI╠ž³cĄ┌Č■╣ØīÅėŗČ©┴xĄ─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR³cĪ┐Ż║īÅėŗČ©┴x

ĪŠų¬ūR³cĪ┐Ż║īÅėŗČ©┴x

ĪĪĪĪĖ∙ō■├└ć°Ģ■ėŗīWĢ■1973─ĻĄ─Č©┴xŻ║

ĪĪĪĪĪ░īÅėŗĪ▒╩Ūę╗éĆŽĄĮy╗»▀^│╠Ż¼╝┤═©▀^┐═ė^Ąž½@╚Ī║═įuārėąĻPĮøØ·╗Ņäė┼cĮøØ·╩┬ĒŚšJČ©Ą─ūCō■Ż¼ęįūCīŹ▀@ą®šJČ©┼c╝╚Č©ś╦£╩Ą─Ę¹║Ž│╠Č╚Ż¼▓óīóĮY╣¹é„▀_ĮoėąĻP╩╣ė├š▀ĪŻ

ĪĪĪĪłD1-2 īÅėŗ╩Ūę╗éĆŽĄĮy╗»Ą─▀^│╠

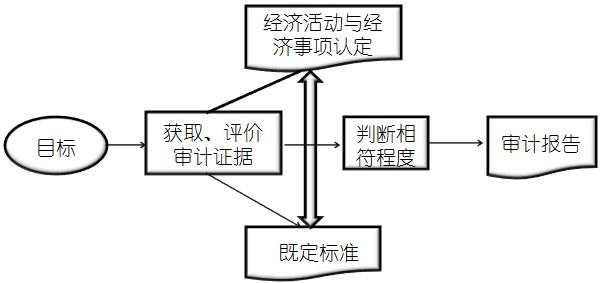

ĪĪĪĪĮY║ŽłD1-1Ż¼īÅėŗĄ─Č©┴x┐╔ęįÅ─īÅėŗų„¾wĪóīÅėŗī”Ž¾ĪóīÅėŗę└ō■ĪóīÅėŗ─┐ś╦ĪóīÅėŗł¾Ėµ║═īÅėŗ▒Š┘|┴∙éĆĘĮ├µŠ▀¾wšf├„╚ńŽ┬Ż║

ĪĪĪĪ1.īÅėŗų„¾w╩ŪŠ▀ėąīŻśIä┘╚╬─▄┴”Ą─¬Ü┴óīÅėŗ╚╦åTŻ¼¬Ü┴óąį╩ŪīÅėŗĄ─ņ`╗ĻĪŻ▒Š▓┐Ęųā╚╚▌šłµ£ĮėĮ╠▓─Ą┌╚²š┬║═Ą┌╦─š┬ĪŻ

ĪĪĪĪ2.īÅėŗī”Ž¾╩ŪĪ░ĮøØ·╗Ņäė┼cĮøØ·╩┬ĒŚšJČ©Ī▒Ż¼šJČ©Ą─Č©┴x║═ĘųŅÉšłµ£ĮėĮ╠▓─Ą┌╬Õš┬Ą┌Č■╣ØĪŻ

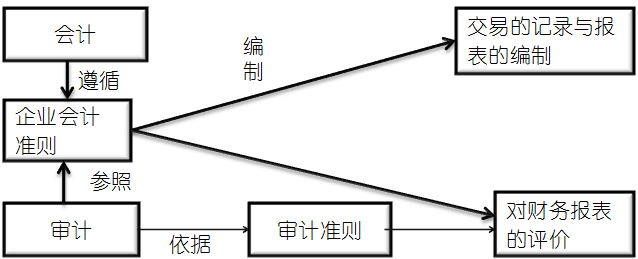

ĪĪĪĪ3.īÅėŗę└ō■╩ŪĪ░╝╚Č©ś╦£╩Ī▒ĪŻ╚ń╣¹Å─2013─ĻĪČīÅėŗĪĘĮ╠▓─┐┤Ż¼Ė∙ō■Ą┌╬Õš┬Ą┌ę╗╣ØĄ─žöäšł¾▒ĒīÅėŗ┐é¾w─┐ś╦┼cīÅėŗ╣żū„Ū░╠߯¼╗“š▀Ė∙ō■ĪČųąć°ūóāįĢ■ėŗĤīÅėŗ£╩ätĄ┌1101╠¢--ūóāįĢ■ėŗĤĄ─┐é¾w─┐ś╦║═īÅėŗ╣żū„Ą─╗∙▒Šę¬Ū¾ĪĘĄ┌┴∙ŚlŻ¼▀@└’Ą─Ī░╝╚Č©ś╦£╩Ī▒╝┤×ķĪ░▀mė├Ą─žöäšł¾ĖµŠÄųŲ╗∙ĄAĪ▒ĪŻ┼c┤╦═¼ĢrŻ¼īŹ█`╣żū„ųąĄ─Ģ■ėŗ╣żū„┼cīÅėŗ╣żū„Ą─ĻP┬ōę▓╩Ū▀@éĆĪ░╝╚Č©ś╦£╩Ī▒ĪŻŲ¾śIĢ■ėŗ╣żū„╩ŪĢ■ėŗ╚╦åTū±čŁĪ░╝╚Č©ś╦£╩Ī▒ī”Ī░Į╗ęūĄ─ėøõø┼cł¾▒ĒĄ─ŠÄųŲĪ▒Ż©╚ńŽ┬łD1-3Ż®Ż¼īÅėŗ╣żū„╩ŪīÅėŗ╚╦åTū±čŁīÅėŗ£╩ätĄ─ę¬Ū¾ģóššĪ░╝╚Č©ś╦£╩Ī▒Ż©╚ń╔ŽłD1-2Ż®ī”Ī░ĮøØ·╗Ņäė┼cĮøØ·╩┬ĒŚšJČ©Ī▒▀Mąąį┘šJČ©Ą─▀^│╠ĪŻ

ĪĪĪĪłD1-3 Ģ■ėŗĪóīÅėŗ┼cŲ¾śIĢ■ėŗ£╩ätĄ─ĻPŽĄ

ĪĪĪĪ▀@└’Ą─Ī░╝╚Č©ś╦£╩Ī▒╗“š▀šfĪ░▀mė├Ą─žöäšł¾ĖµŠÄųŲ╗∙ĄAĪ▒Ż¼╚ń╣¹ę¬Š▀¾wĄĮ─│ę╗╝ęį┌ųąć°ų„░Õ╔Ž╩ąĄ─▒╗īÅėŗå╬╬╗üĒšfŻ¼┐╔ęį└ĒĮŌ×ķĪ░Ų¾śIĢ■ėŗ£╩ätĪ▒ĪŻ▒╚╚ńŻ¼╚ń╣¹ABCĢ■ėŗĤ╩┬äš╦∙īÅėŗųąć°▐rśIŃyąą2012─ĻČ╚žöäšł¾▒ĒŻ¼ųąć°▐rśIŃyąą╣▄└ĒīėŠÄųŲ2012─Ļžöäšł¾▒Ēę└ō■Ą─Ī░╝╚Č©ś╦£╩Ī▒╗“š▀šfĪ░▀mė├Ą─žöäšł¾ĖµŠÄųŲ╗∙ĄAĪ▒╩ŪĪ░Ų¾śIĢ■ėŗ£╩ätĪ▒Ż¼ūóāįĢ■ėŗĤ┼ąöÓųąć°▐rśIŃyąą╣▄└ĒīėŠÄųŲĄ─2012─ĻČ╚žöäšł¾▒Ē╩Ūʱ╣½į╩Ą─ę└ō■═¼śė╩ŪĪ░Ų¾śIĢ■ėŗ£╩ätĪ▒ĪŻ

ĪĪĪĪ4.īÅėŗ─┐ś╦╩ŪīÅėŗ╚╦åTī”Ī░ĮøØ·╗Ņäė┼cĮøØ·╩┬ĒŚšJČ©Ī▒┼cĪ░╝╚Č©ś╦£╩Ī▒Ą─Ę¹║Ž│╠Č╚▀Mąą┼ąöÓŻ¼Ė∙ō■┼ąöÓŠ▀¾wŪķør½@╚ĪīÅėŗūCō■Ż¼ą╬│╔īÅėŗęŌęŖĪŻ╚ń║╬½@╚ĪīÅėŗūCō■šłµ£ĮėĮ╠▓─Ą┌Ų▀š┬Ą┌Č■╣ØĪŻ

ĪĪĪĪ5.īÅėŗł¾ĖµŠ═╩ŪīÅėŗ╚╦åT░čīÅėŗĮY╣¹é„▀fĮoėąĻPžöäšł¾▒Ē╩╣ė├š▀Ż¼īÅėŗł¾ĖµĄ─Č©┴xĪóū„ė├║═╗∙▒Šę¬╦žšłµ£ĮėĮ╠▓─Ą┌Č■╩«╚²š┬ĪŻ

ĪĪĪĪ6.īÅėŗ▒Š┘|╩Ūę╗éĆŽĄĮy╗»Ą─▀^│╠ĪŻ▀@└’Ą─Ī░ŽĄĮy╗»Ī▒¾w¼Fį┌ūóāįĢ■ėŗĤ’LļUįu╣└┼c’LļUæ¬ī”▀^│╠ųąĪŻūóāįĢ■ėŗĤĖ∙ō■¼F┤·’LļUī¦Ž“īÅėŗ£yįć┴„│╠Ą─ę¬Ū¾Ż©Š▀¾wšłµ£ĮėĮ╠▓─Ą┌╩«ę╗š┬║═Ą┌╩«Č■š┬Ż®Ż¼▓╗öÓūRäeĪóįu╣└║═æ¬ī”īÅėŗ’LļUŻ¼▓óīó▀@ę╗╣żū„ž×Åžį┌īÅėŗ╚½▀^│╠ĪŻ

ž¤╚╬ŠÄ▌ŗŻ║▌▒▐┬

- ╔Žę╗Ų¬╬─š┬Ż║ 2014ĪČīÅėŗĪĘ╗∙ĄA┐╝³cŻ║ūóāįĢ■ėŗĤīÅėŗĄ─Ųį┤┼c░lš╣

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢