¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> īÅėŗ >> š²╬─

ĪĪĪĪ2014ĪČīÅėŗĪĘ╗∙ĄA┐╝³cŻ║ßśī”īŻśIĘ■䚥─┐═ė^║═╣½š²ę¬Ū¾

ĪĪĪĪĪŠąĪŠÄī¦čįĪ┐2014─ĻūóāįĢ■ėŗĤł¾├¹Ģrķg×ķ3į┬31╚šų┴4į┬25╚šŻ¼¼FļAČ╬▀M╚ļ2014ūóĢ■╗∙ĄAéõ┐╝Ų┌Ż¼╩Ū┤“└╬╗∙ĄAĄ─ųžę¬ļAČ╬Ż¼╬ęéāę╗ŲüĒīW┴Ģ2014ĪČīÅėŗĪĘ╗∙ĄA┐╝³cŻ║ßśī”īŻśIĘ■䚥─┐═ė^║═╣½š²ę¬Ū¾ĪŻ

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ1Ż«ßśī”īŻśIĘ■䚥─┐═ė^║═╣½š²ę¬Ū¾

ĪĪĪĪ

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČīÅėŗĪĘ┐Ų─┐Ą┌╚²š┬┬ÜśIĄ└Ą┬╗∙▒ŠįŁät║═Ė┼─Ņ┐“╝▄Ą┌╚²╣ØūóāįĢ■ėŗĤī”┬ÜśIĄ└Ą┬Ė┼─Ņ┐“╝▄Ą─Š▀¾w▀\ė├Ą─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR³cĪ┐Ż║ßśī”īŻśIĘ■䚥─┐═ė^║═╣½š²ę¬Ū¾

ĪŠų¬ūR³cĪ┐Ż║ßśī”īŻśIĘ■䚥─┐═ė^║═╣½š²ę¬Ū¾

ĪĪĪĪūóāįĢ■ėŗĤį┌×ķŲõ┐═æ¶╠ß╣®īŻśIĘ■äšĢr欫ö▒Ż│ų╣½š²╠Ä╩┬ĪóīŹ╩┬Ū¾╩ŪĄ─æBČ╚ĪŻĘ±ätīóī¦ų┬┬ÜśI┼ąöÓ│÷¼FŲ½▓ŅŻ¼╗“ī”┬ÜśI┼ąöÓ«a╔·▓╗└¹ė░ĒæĄ─Ūķą╬Ż¼į┌▀@éĆĢr║“ūóāįĢ■ėŗĤ▓╗Ą├╠ß╣®ŽÓĻPīŻśIĘ■äšĪŻ

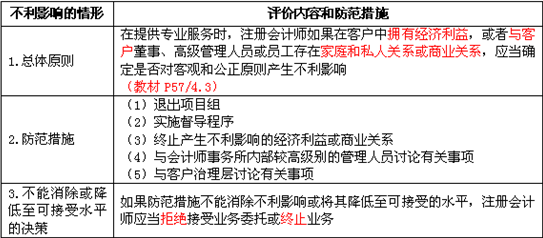

ĪĪĪĪ▒╚╚ńŻ¼į┌╠ß╣®īŻśIĘ■äšĢrŻ¼ūóāįĢ■ėŗĤį┌┐═æ¶ųąōĒėąĮøØ·└¹ęµŻ¼╗“š▀┼c┐═æ¶ČŁ╩┬ĪóĖ▀╝ē╣▄└Ē╚╦åT╗“åT╣ż┤µį┌╝ę═ź║═╦Į╚╦ĻPŽĄ╗“├▄ŪąĻPŽĄ(Į╠▓─P57/4.3)Ż¼īóī”┐═ė^║═╣½š²╗∙▒ŠįŁät«a╔·▓╗└¹ė░ĒæĪŻ

ĪĪĪĪ1.ūóāįĢ■ėŗĤ×ķ┐═æ¶╠ß╣®īŻśIĘ■äš┐╔ģ^Ęų×ķ╠ß╣®Ą─╩ŪĶbūCĘ■äš╗“ĘŪĶbūCĘ■äšĪŻ

ĪĪĪĪ2.╚ń╣¹ūóāįĢ■ėŗĤ│ąĮė┐═æ¶Ą─╩ŪĶbūCśI䚯¼╠žäe╩Ū│ąĮėīÅėŗśIäšĢrŻ¼ūóāįĢ■ėŗĤĄ─┐═ė^║═╣½š²╗∙▒ŠįŁät(Į╠▓─P26)┐╔─▄ę“Ųõ┼cīÅėŗ┐═æ¶ų▒ĮėĄ─ĮøØ·└¹ęµĪó├▄ŪąĻPŽĄ(Į╠▓─P30)Ą╚ę“╦ž┤¾┤“š█┐█╗“å╩╩¦┤∙▒MŻ¼ę“┤╦ąĶę¬▓╔╚ĪŅÉ╦Ųė┌ūīįōīÅėŗĒŚ─┐║Ž╗’╚╦╗“įōūóāįĢ■ėŗĤ═╦│÷īÅėŗĒŚ─┐ĮMĄ╚Š▀¾wĘ└ĘČ┤ļ╩®ĪŻ

ĪĪĪĪ3.╚ń╣¹ūóāįĢ■ėŗĤ│ąĮė┐═æ¶Ą─╩ŪĘŪĶbūCśI䚯¼▒╚╚ńūóāįĢ■ėŗĤ×ķŲõ┐═æ¶┤·ŠÄžöäšł¾▒ĒŻ¼╚ń╣¹ūóāįĢ■ėŗĤ┼cŲõ┐═æ¶┤µį┌ĮøØ·└¹ęµĪó├▄ŪąĻPŽĄĄ╚ę“╦žŻ¼ätūóāįĢ■ėŗĤ║▄┐╔─▄Ģ■▒│ļx┐═ė^║═╣½š²╗∙▒ŠįŁätŻ¼ę╗╬ČØMūŃ┐═æ¶Ą─Ę■äšę¬Ū¾Ż¼╔§ų┴Ä═ų·Ųõ┐═涊ÄųŲ╠ō╝┘žöäšł¾▒ĒĪŻ

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2014ĪČīÅėŗĪĘ╗∙ĄA┐╝³cŻ║ČYŲĘ║═┐Ņ┤²

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢