¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> īÅėŗ >> š²╬─

ĪĪĪĪ2014ĪČīÅėŗĪĘ╗∙ĄA┐╝³cŻ║├Ōž¤╩┬ė╔

ĪĪĪĪĪŠąĪŠÄī¦čįĪ┐2014─ĻūóāįĢ■ėŗĤł¾├¹Ģrķg×ķ3į┬31╚šų┴4į┬25╚šŻ¼¼FļAČ╬▀M╚ļ2014ūóĢ■╗∙ĄAéõ┐╝Ų┌Ż¼╩Ū┤“└╬╗∙ĄAĄ─ųžę¬ļAČ╬Ż¼╬ęéāę╗ŲüĒīW┴Ģ2014ĪČīÅėŗĪĘ╗∙ĄA┐╝³cŻ║├Ōž¤╩┬ė╔ĪŻ

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ1.ŪųÖÓž¤╚╬Ą─╦─éĆę¬╦ž

ĪĪĪĪ2. ╩┬äš╦∙Ą─Ī░╦─ę¬╝■Ī▒

ĪĪĪĪ3.┐╣▐q╩┬ė╔

ĪĪĪĪ4.├Ōž¤Ūķą╬

ĪĪĪĪ![]() ĪŠ╦∙ī┘š┬╣ØĪ┐Ż║

ĪŠ╦∙ī┘š┬╣ØĪ┐Ż║

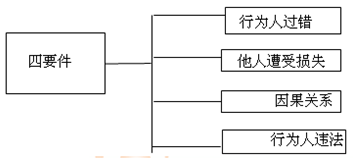

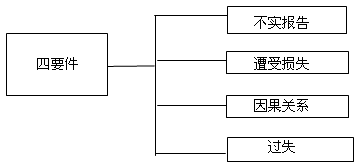

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČīÅėŗĪĘ┐Ų─┐Ą┌Č■š┬ūóāįĢ■ėŗĤĄ─Ę©┬╔ž¤╚╬Ą┌Č■╣Øųąć°ūóāįĢ■ėŗĤĄ─Ę©┬╔ž¤╚╬Ą─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR³cĪ┐Ż║▀^╩¦ž¤╚╬║═▀^╩¦šJČ©ś╦£╩

ĪŠų¬ūR³cĪ┐Ż║▀^╩¦ž¤╚╬║═▀^╩¦šJČ©ś╦£╩

ĪĪĪĪ1.ŪųÖÓž¤╚╬Ą─╦─éĆę¬╦ž

ĪĪĪĪ├±Ę©īWĮńę╗░Ń▓╔╝{Ī░╦─ę¬╝■Ī▒üĒĮńČ©├±╩┬ŪųÖÓ┘rāöž¤╚╬Ż¼Ī░╦─ę¬╝■Ī▒ę└┤╬╩ŪŻ║

ĪĪĪĪ1.ŪųÖÓž¤╚╬Ą─╦─éĆę¬╦ž

ĪĪĪĪ├±Ę©īWĮńę╗░Ń▓╔╝{Ī░╦─ę¬╝■Ī▒üĒĮńČ©├±╩┬ŪųÖÓ┘rāöž¤╚╬Ż¼Ī░╦─ę¬╝■Ī▒ę└┤╬╩ŪŻ║

ĪĪĪĪ╚ń╣¹▓╗─▄ØMūŃ▀@╦─éĆśŗ│╔ę¬╝■Ż¼ŪųÖÓž¤╚╬ų„¾wŠ═┐╔ęį╠ß│÷┐╣▐qĪŻ

ĪĪĪĪ2. ╩┬äš╦∙Ą─Ī░╦─ę¬╝■Ī▒

ĪĪĪĪßśī”ūóāįĢ■ėŗĤąąśIŠ▀¾wŪķørüĒšfŻ¼├±╩┬ŪųÖÓ┘rāöž¤╚╬Ą─ĮńČ©Ī░╦─ę¬╝■Ī▒Š▀¾w▒Ē¼F×ķęįŽ┬╦─ĘNŪķą╬Ż║

ĪĪĪĪ(1)ūóāįĢ■ėŗĤ│÷Š▀┴╦▓╗īŹł¾Ėµ;

ĪĪĪĪ(2)└¹║”ĻPŽĄ╚╦įŌ╩▄┴╦ĮøØ·ōp╩¦;

ĪĪĪĪ(3)Ģ■ėŗĤ╩┬äš╦∙Ą─▀^╩¦┼c└¹║”ĻPŽĄ╚╦įŌ╩▄ōp╩¦┤µį┌ę“╣¹ĻPŽĄ(║åĘQĪ░ę“╣¹ĻPŽĄĪ▒);

ĪĪĪĪ(4)ūóāįĢ■ėŗĤł╠śI▀^│╠ųą┤µį┌▀^ÕeĪŻ

ĪĪĪĪ3.┐╣▐q╩┬ė╔

ĪĪĪĪ╚ń╣¹Ģ■ėŗĤ╩┬äš╦∙─▄ē“ūC├„ūį╝║į┌Ī░╦─ę¬╝■Ī▒Ą─╠žČ©ĘĮ├µ▓╗ØMūŃ╔Ž╩÷ęÄČ©Ż¼ät┐╔ęį╠ß│÷┐╣▐qĪŻ

ĪĪĪĪ4.├Ōž¤Ūķą╬(ųž³cšŲ╬š)

ĪĪĪĪĢ■ėŗĤ╩┬äš╦∙─▄ē“ūC├„┤µį┌ęįŽ┬Ūķą╬ų«ę╗Ą─Ż¼▓╗│ąō·├±╩┬ž¤╚╬ĪŻŠ▀¾w░³└©╬ÕĘNŪķą╬Ż║

ĪĪĪĪ(1)ęčĮøū±╩žł╠śI£╩ätĪóęÄät┤_Č©Ą─╣żū„│╠ą“▓ó▒Ż│ų▒žę¬Ą─┬ÜśIųö╔„Ż¼Ą½╚į╬┤─▄░l¼F▒╗īÅėŗå╬╬╗Ą─Ģ■ėŗ┘Y┴ŽÕeš`;

ĪĪĪĪ(2)īÅėŗśIäš╦∙▒žĒÜę└┘ćĄ─Į╚┌ÖCśŗĄ╚å╬╬╗╠ß╣®╠ō╝┘╗“š▀▓╗īŹĄ─ūC├„╬─╝■Ż¼Ģ■ėŗĤ╩┬äš╦∙į┌▒Ż│ų▒žę¬Ą─┬ÜśIųö╔„Ž┬╚į╬┤─▄░l¼F╠ō╝┘╗“š▀▓╗īŹ;

ĪĪĪĪ(3)ęčī”▒╗īÅėŗå╬╬╗Ą─╬Ķ▒ū█EŽ¾╠ß│÷Š»Ėµ▓óį┌īÅėŗł¾ĖµųąėĶęįųĖ├„;

ĪĪĪĪ(4)ęčĮøū±šš“×┘Y│╠ą“▀MąąīÅ║╦▓ó│÷Š▀ł¾ĖµŻ¼Ą½▒╗īÅ“×å╬╬╗į┌ūóāįĄŪėøų«║¾│ķ╠ė┘YĮ;

ĪĪĪĪ(5)×ķĄŪėøĢr╬┤│÷┘Y╗“š▀╬┤ūŃŅ~│÷┘YĄ─│÷┘Y╚╦│÷Š▀▓╗īŹł¾ĖµŻ¼Ą½│÷┘Y╚╦į┌ĄŪėø║¾ęččaūŃ│÷┘YĪŻ

ĪĪĪĪŲõųąŻ¼╔Ž╩÷Ą┌(1)Īó(2)║═(3)ī┘ė┌ę“ø]ėą▀^ÕeČ°├Ōž¤Ą─Ūķą╬;Ą┌(4)║═(5)ī┘ė┌ę“ø]ėąĪ░ę“╣¹ĻPŽĄĪ▒Č°├Ōž¤Ą─Ūķą╬ĪŻ

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2014ĪČīÅėŗĪĘ╗∙ĄA┐╝³cŻ║▀^╩¦ž¤╚╬║═▀^╩¦šJČ©ś╦£╩

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢