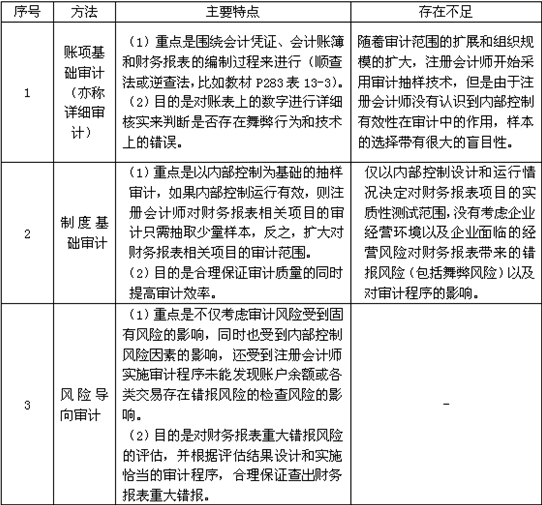

¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> īÅėŗ >> š²╬─

ĪĪĪĪ2014ĪČīÅėŗĪĘ╗∙ĄA┐╝³cŻ║’LļUī¦Ž“īÅėŗĘĮĘ©

ĪĪĪĪĪŠąĪŠÄī¦čįĪ┐2014─ĻūóāįĢ■ėŗĤł¾├¹Ģrķg×ķ3į┬31╚šų┴4į┬25╚šŻ¼¼FļAČ╬▀M╚ļ2014ūóĢ■╗∙ĄAéõ┐╝Ų┌Ż¼╩Ū┤“└╬╗∙ĄAĄ─ųžę¬ļAČ╬Ż¼╬ęéāę╗ŲüĒīW┴Ģ2014ĪČīÅėŗĪĘ╗∙ĄA┐╝³cŻ║’LļUī¦Ž“īÅėŗĘĮĘ©ĪŻ

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)īÅėŗ─┐ś╦ĪóīÅėŗŁhŠ│┼cīÅėŗĘĮĘ©

ĪĪĪĪ(Č■)īÅėŗĘĮĘ©ūā╗»Ūķør

ĪĪĪĪ(╚²)’LļUī¦Ž“īÅėŗĘĮĘ©

ĪĪĪĪ

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČīÅėŗĪĘ┐Ų─┐Ą┌ę╗š┬ūóāįĢ■ėŗĤīÅėŗ┬ÜśI╠ž³cĄ┌Č■╣ØūóāįĢ■ėŗĤīÅėŗĄ─ąį┘|Ą─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR³cĪ┐Ż║’LļUī¦Ž“īÅėŗĘĮĘ©

ĪŠų¬ūR³cĪ┐Ż║’LļUī¦Ž“īÅėŗĘĮĘ©

ĪĪĪĪ(ę╗)īÅėŗ─┐ś╦ĪóīÅėŗŁhŠ│┼cīÅėŗĘĮĘ©(╗∙▒Šė^³c)

ĪĪĪĪ1.ę╗░┘ČÓ─ĻüĒŻ¼īÅėŗĄ─Ė∙▒Š─┐ś╦ø]ėą░l╔·ųž┤¾ūā╗»Ż¼īÅėŗĖ∙▒Š─┐ś╦╩Ū═©▀^īŹ╩®īÅėŗ╣żū„½@╚ĪīÅėŗūCō■╠ßĖ▀žöäšą┼Žóą┼┘ć│╠Č╚ĪŻ

ĪĪĪĪ2.ūóāįĢ■ėŗĤ×ķ┴╦īŹ¼FīÅėŗ─┐ś╦Ż¼ę╗ų▒ļSų°īÅėŗŁhŠ│Ą─ūā╗»š{š¹ų°īÅėŗĘĮĘ©ĪŻ

ĪĪĪĪ3.īÅėŗĘĮĘ©Å─┘~ĒŚ╗∙ĄAīÅėŗ░lš╣ĄĮ’LļUī¦Ž“īÅėŗŻ¼Č╝╩ŪūóāįĢ■ėŗĤ×ķ┴╦▀mæ¬īÅėŗŁhŠ│Ą─ūā╗»Č°ū÷│÷Ą─š{š¹ĪŻ

ĪĪĪĪ(Č■)īÅėŗĘĮĘ©ūā╗»Ūķør(ų¬ūR³cÜw╝{)

ĪĪĪĪ(╚²)’LļUī¦Ž“īÅėŗĘĮĘ©

ĪĪĪĪ1.’LļUī¦Ž“īÅėŗĄ─║╦ą─╩Ūī”žöäšł¾▒Ēųž┤¾Õeł¾’LļUĄ─Ī░ūRäeĪóįu╣└║═æ¬ī”Ī▒ĪŻ

ĪĪĪĪ2.’LļUī¦Ž“īÅėŗĄ─┬ĘÅĮ╩Ūę└ō■īÅėŗ’LļU─Żą═▀MąąĘų╬÷

ĪĪĪĪ(1)Ė∙ō■īÅėŗ’LļU─Żą═Ż¼īÅėŗ’LļU=ųž┤¾Õeł¾’LļUĪ┴Öz▓ķ’LļUŻ¼ūóāįĢ■ėŗĤ═©▀^┴╦ĮŌ▒╗īÅėŗå╬╬╗╝░ŲõŁhŠ│įu╣└ųž┤¾Õeł¾’LļUĪŻ

ĪĪĪĪ(2)ūóāįĢ■ėŗĤ×ķ┴╦┐žųŲÖz▓ķ’LļUŻ¼ąĶę¬║Ž└ĒįOėŗ║═ėąą¦īŹ╩®▀Mę╗▓ĮīÅėŗ│╠ą“ęį┤_▒ŻūŅĮKīóīÅėŗ’LļU┐žųŲį┌┐╔Įė╩▄Ą─Ą═╦«ŲĮĪŻ▒Š▓┐Ęųā╚╚▌šłµ£ĮėĮ╠▓─Ą┌╩«Č■š┬Ą─Ī░’LļUæ¬ī”Ī▒ĪŻ

ĪĪĪĪ(3)ūóāįĢ■ėŗĤį┌ī”žöäšł¾▒Ēųž┤¾Õeł¾’LļUĄ─Ī░ūRäeĪóįu╣└║═æ¬ī”Ī▒▀^│╠ųą▒žĒÜ┐╝æ]╬Ķ▒ūĄ─╠žäe’LļUĪŻ▒Š▓┐Ęųā╚╚▌šłµ£ĮėĮ╠▓─Ą┌╩«Ų▀š┬Ą┌ę╗╣ØĪŻ

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2014ĪČīÅėŗĪĘ╗∙ĄA┐╝³cŻ║īÅėŗĄ─ĘNŅÉ

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢